10 внешних причин финансовых проблем

Перед тем как начинать искать определенные пути решения финансовых проблем, стоит понять, какие же причины приводят к денежным затруднениям.

Неправильное распоряжение средствамиДовольно часто люди попросту неправильно относятся к деньгам, не умея их беречь. Получив любую сумму, они тут же спускают все, не стремясь делать накопления на черный день.

Деньги тратятся на бесполезные вещиМаркетологи умело играют на человеческих страстях, побуждая пользователей к совершению ненужных покупок под действием сиюминутных желаний. Только потом приходит осознание, что куплен очередной бесполезный хлам. А все вместе это съедает приличную часть зарплаты.

Траты на лечение и непредвиденные событияК сожалению, мало кто может похвалиться отменным здоровьем. Иногда на лечение приходится отдавать приличные суммы, вплоть до последних запасов. А те, кто столкнулся с печальной обязанностью, связанной с похоронами близкого человека, знают, что на это уходят весьма внушительные средства.

ДолгиВ наше время люди привыкли считать, что брать кредиты — норма жизни. Об этом их уверяют счастливые лица банковских клиентов с экранов и рекламных плакатов

Часто кредиты рекламируют селебрити, которым привыкли симпатизировать и, соответственно, доверять.

Замечено, что на рекламу не обращает внимание лишь 1 человек из 10. Оставшиеся 9 рано или поздно придут к мысли, что взять кредит — отличное решение

После чего значительную часть своих средств заемщик станет отдавать на выплату высоких процентов, иногда ограничивая себя в самом необходимом.

Желания ставятся в один ряд с потребностямиЧтобы удовлетворить все свои желания, не хватит никаких средств. Представьте человека со средним достатком, покупающего все флагманские смартфоны любимого бренда. Часто на новинку уходят последние деньги, а затем приходится отказывать себе в приличной еде. Разумный выход из этой ситуации — приучить себя отказывать своим безрассудным желаниям.

Благотворительность сверх мерыЕсть люди, готовые отдать последнюю копейку нуждающемуся на улице. Этим пользуются окружающие, обращаясь с просьбами по займу денег и не торопясь потом их отдавать. Сам одалживающий из-за этого нередко попадает в затруднительную ситуацию. Оказывать помощь другим, безусловно, хорошее дело. Но это уместно, если имеется лишняя сумма денег, а вы не отказываете себе в реализации собственных потребностей.

Нет своих сбереженийНаличие суммы «на черный» день позволяет избежать основных финансовых проблем в семье. При необходимости каких-то крупных трат сбережения помогут избежать кредита, на уплату которого будут уходить последние деньги.

Неумение или нежелание вести учет своих расходовЕсли не следить за тратами, то расходы наверняка превысят доходы. Начав фиксировать, на что уходят деньги, вы сможете избавить себя от приобретения ненужных вещей.

Кризис доходовКаждый месяц сумма расходов будет различна. Но если примерно в течение полугода человек замечает, что средства, несмотря на экономию, заканчиваются раньше, чем поступает новая зарплата, это говорит о кризисе доходов. Обычно такое случается из-за малооплачиваемой работы и нестабильной выдачи зарплаты.

Финансовая безграмотностьК сожалению, после школы и даже высшего учебного заведения в нашей голове часто остаются сведения, редко нужные в реальной жизни. А одному из важнейших навыков взрослой жизни — финансовой грамотности — нередко не учат не только преподаватели, но и родители.

Куда обращаться по поводу выплат

Мер государственной поддержки граждан в России существует много, и разобраться, по какому ведомству какое из них проходит, иногда сложно. Поэтому когда задерживается выплата пособий, куда звонить — вопрос не праздный.

Подобная путаница — отчасти оборотная сторона удобства электронных сервисов государственных и муниципальных услуг и Многофункциональных центров. Множество льгот и пособий оформляем на ЕПГУ, в МФЦ, а некоторые — и в отделе кадров на работе, а потом выясняем, почему не перечисляют социальные выплаты и где искать концы.

Есть и объективные причины: одна и та же дотация или льгота из федерального и из регионального бюджетов выплачивается разными «путями». В большинстве случаев общее правило: если льгота работает и на федеральном, и на региональном уровнях, то в первом случае она в ведении ПФР, а во втором — соцзащиты. Самые распространенные примеры:

- федеральный и региональный материнский капитал;

- доплата к пенсии до прожиточного минимума: если ваша пенсия ниже и местного, и общероссийского ПМ, то доплачивать вам будет ПФР. Если не пришла социальная выплата к пенсии, которая выше общероссийского ПМ, но меньше, чем в среднем по вашему субъекту РФ, то обращайтесь в соцзащиту.

ВАЖНО!

В 2021 году в ряде регионов в экспериментальном порядке оформление местных льгот передается в Пенсионный фонд. Узнавайте.. Чтобы понимать, куда звонить, если выплаты не пришли, и что с этим делать, важно не только знать, через какое ведомство поступают деньги, но и правильное название — субсидия, компенсация, пособие, кому и на что

Чтобы понимать, куда звонить, если выплаты не пришли, и что с этим делать, важно не только знать, через какое ведомство поступают деньги, но и правильное название — субсидия, компенсация, пособие, кому и на что. Например, куда звонить по поводу детских выплат, — смотря каких:

Например, куда звонить по поводу детских выплат, — смотря каких:

- единовременное пособие при рождении ребенка и ежемесячное по уходу за малышом до 1,5 лет неработающим родителям, ежемесячные пособия нуждающимся семьям на детей от 3 до 7 и от 8 до 17 лет начисляет соцзащита;

- «декретные» — больничный по беременности и родам, единовременные выплаты при рождении ребенка и ежемесячные до 1,5 лет работающим мамам и индивидуальным предпринимателям, которые платят добровольные взносы с ФСС — Фонд социального страхования;

- материнский капитал, компенсации на детей-инвалидов и разовые «путинские» 10 000 рублей в ведении ПФР.

По каждой выплате и в соцзащите, и в ПФР, и в ФСС и т. д. существует четкий график начислений, опубликованный на их сайтах в вашем регионе. В графиках прописаны даты, названия льгот, районы проживания получателей и банки, через которые проходят пособия.

Когда льгота согласована и подтверждена, вас проинформируют, с какого по какое число поступают средства.

Если в положенный срок ни на карту, ни на счет социальная выплата не пришла, куда обратиться в первую очередь: в отделение (или личный кабинет) банка. Возьмите распечатку о том, что в положенное время деньги не поступили. Это сделает дальнейший разговор в государственных органах более предметным.

ВАЖНО!

С 2018 года в России запущена Единая государственная информационная система социального обеспечения (ЕГИССО). Цель нового сервиса — помочь гражданам вовремя узнавать о положенных им льготах, кому и куда обращаться по этому поводу, сроки назначения, как оформить и т

д. Первичная информация о мерах господдержки в вашем регионе и в вашей конкретной ситуации доступна через окно «Социальный калькулятор». Для этого достаточно указать место жительства (субъект РФ и район) и ответить на вопросы анонимной анкеты. В личном кабинете есть информация о конкретных видах, размерах, сроках пособий, основаниях их назначения и т. д.

Каникулы в российских банках: реалии и практика

Итак, давайте рассмотрим, на каких условиях предоставляется услуга в различных популярных банках РФ.

Кредитные каникулы в Сбербанке

- Программа от Сбербанка для любых кредитов на гибких условиях

- Подходит для ипотеки, потребительского кредита

- Отсрочка до 2 лет (ипотека) или до 1 года (потребительский кредит)

- Платеж во время отсрочки 10%

Кредитные каникулы в ВТБ

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита, при условии отсутствия у вас просроченной задолженности по кредитному договору.

Как это работает:

- предоставляется отсрочка по оплате ежемесячного(-ых) платежа(-ей) в зависимости от кредитного продукта, в этот период ежемесячный платеж равен нулю

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

- размер регулярного ежемесячного платежа после каникул не изменяется

- процентная ставка по кредиту не увеличивается

- штрафы не взимаются, кредитная история не портится

Интересно, что данная услуга с 2018 года предоставляется на бесплатной основе.

Кредитные каникулы в Альфа-банке

Причины для получения услуги в данном банке стандартные:

развод и уменьшение доходов;

рождение детей;

длительное заболевание;

потеря источников дохода;

стихийное бедствие, где заемщик выступает жертвой, и другие обстоятельства.

Главный недостаток обращения в Альфа-банк за кредитными каникулами — длительность рассмотрения заявки. Политика банка предусматривает месячный срок для ознакомления с документами. Главный плюс — каникулы можно получить на 12 месяцев с дальнейшим пересмотром условий договора.

Что предлагает банк:

Альфа не запрашивает документы. Подтверждать снижение дохода не надо.

Нет ограничений по сумме ипотечного кредита.

Нет ограничений на сумму кредита наличными. Вы можете подать заявку на кредитные каникулы от Альфа-Банка при сумме кредита до 5 млн рублей

Важно: Во время кредитных каникул банк продолжает начислять проценты по кредиту. Погасить их надо будет после окончания каникул — проценты включаются в первые платежи.

Платёж основного долга по кредитным картам снижен до 0%.

В 2020 году банк предоставлял кредитные каникулы весьма оперативно.

Кредитные каникулы в Тинькофф банке

В этом банке отсрочка не предоставляется, если у заемщика плохая КИ или были допущены просрочки.

Как понять, прохожу ли я в программу государственных ипотечных каникул? Поинтересуйтесь у юриста

Почему в 2021 году программа каникул банками свернута?

Младший директор по банковским рейтингам агентства «Эксперт РА» Зоя Советкина говорит о том, что кредитные каникулы — это льготный период, исходя из личного понимания этих каникул именно банком. Но никак — не заемщиком. Каникулы — это срок, предоставляемый банком, в течение которого заемщику предоставляется отсрочка по уплате ежемесячных платежей.

Да, кредитные каникулы существовали и прежде. И предоставлялись они банками, преимущественно в ипотеке. Однако широкое распространение каникулы получили в 2020 году, после введения закона N106-ФЗ, позволяющего получить отсрочку платежей, помимо ипотеки, также по потребительским кредитам, кредитным картам и автокредитам.

Льготные условия предоставлялись заёмщикам по требованию, но при предоставлении ими определенных документов и соблюдении конкретных условий (в частности, предоставление подтверждающих документов о снижении дохода).

А вот в конце 2020 года программа по предоставлению кредитных каникул закончилась, вместе с ней банки свернули предложения по предоставлению льготных программ для заемщиков по закону N106-ФЗ.

По своей сути кредитные каникулы — это вид реструктуризации, которая как опция существовала у банков всегда. По ней банки могут (но не обязаны) изменить условия по кредиту, при этом для получения реструктуризации соблюдение заемщиком определенных требований не регламентировано. Но решение о предоставлении заемщику новых льготных условий по кредиту всегда остается за банком.

Реструктурированные кредиты оказывают дополнительное давление на капитал, поэтому банки не всегда охотно идут навстречу заемщику. При этом банки заинтересованы в получении стабильного денежного потока, поэтому в случае наличия у заемщика действительно серьезных трудностей в обслуживании долга банку будет проще изменить условия погашения долга, чтобы не потерять деньги.

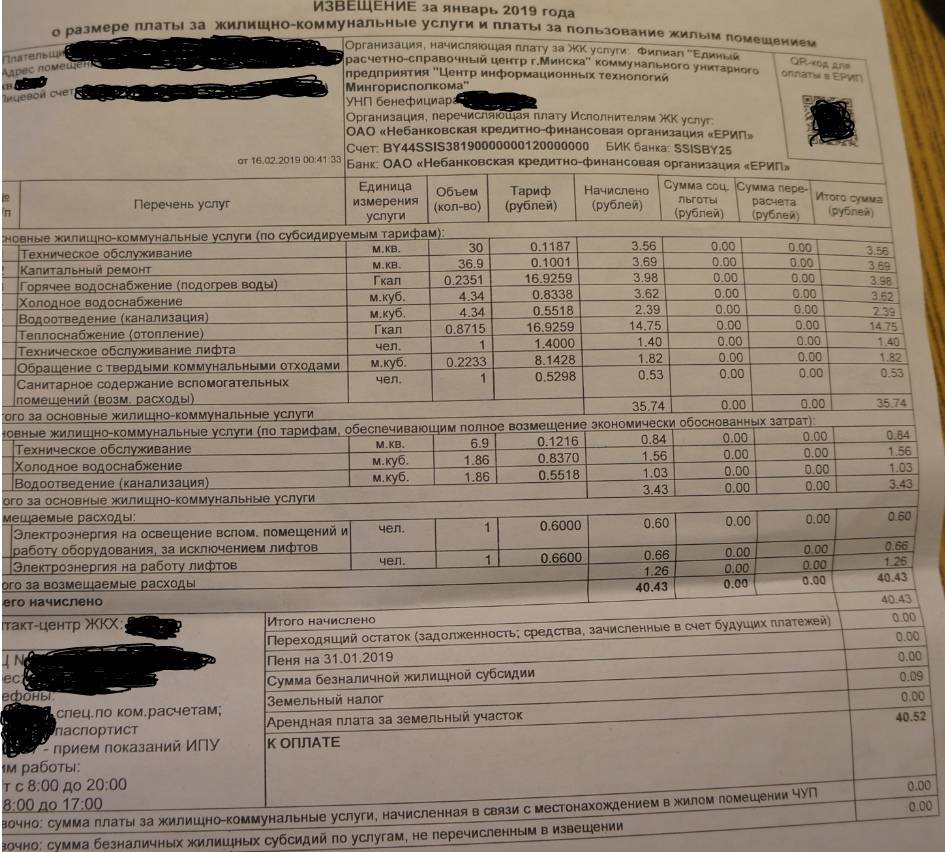

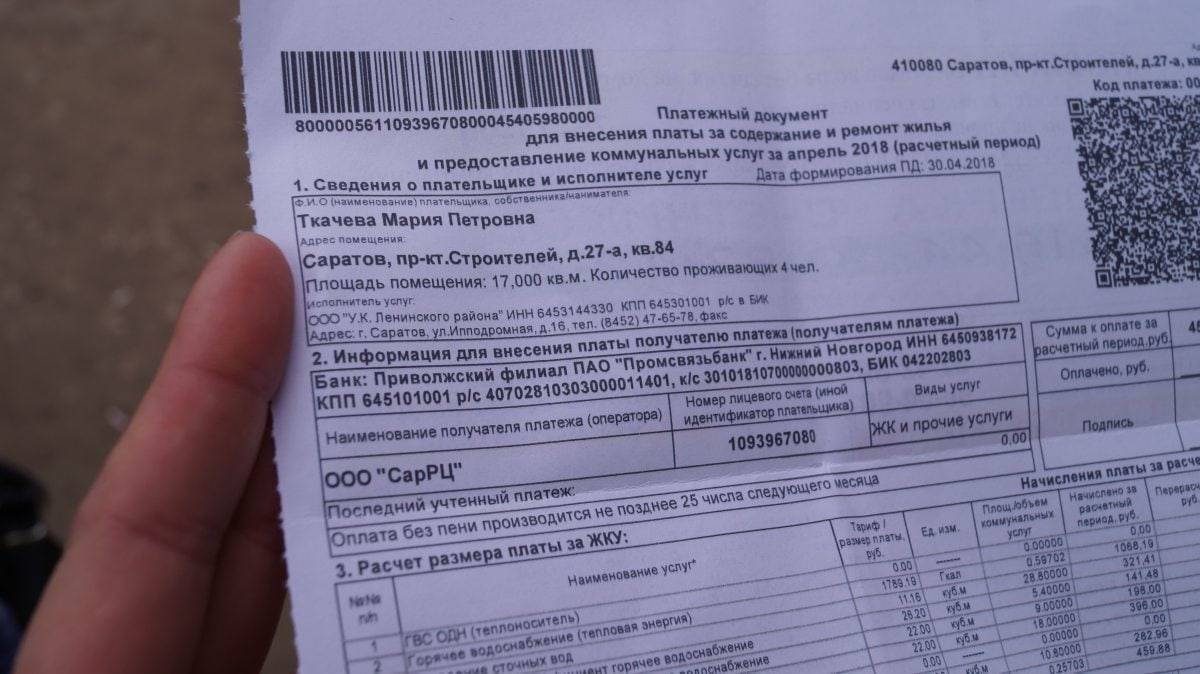

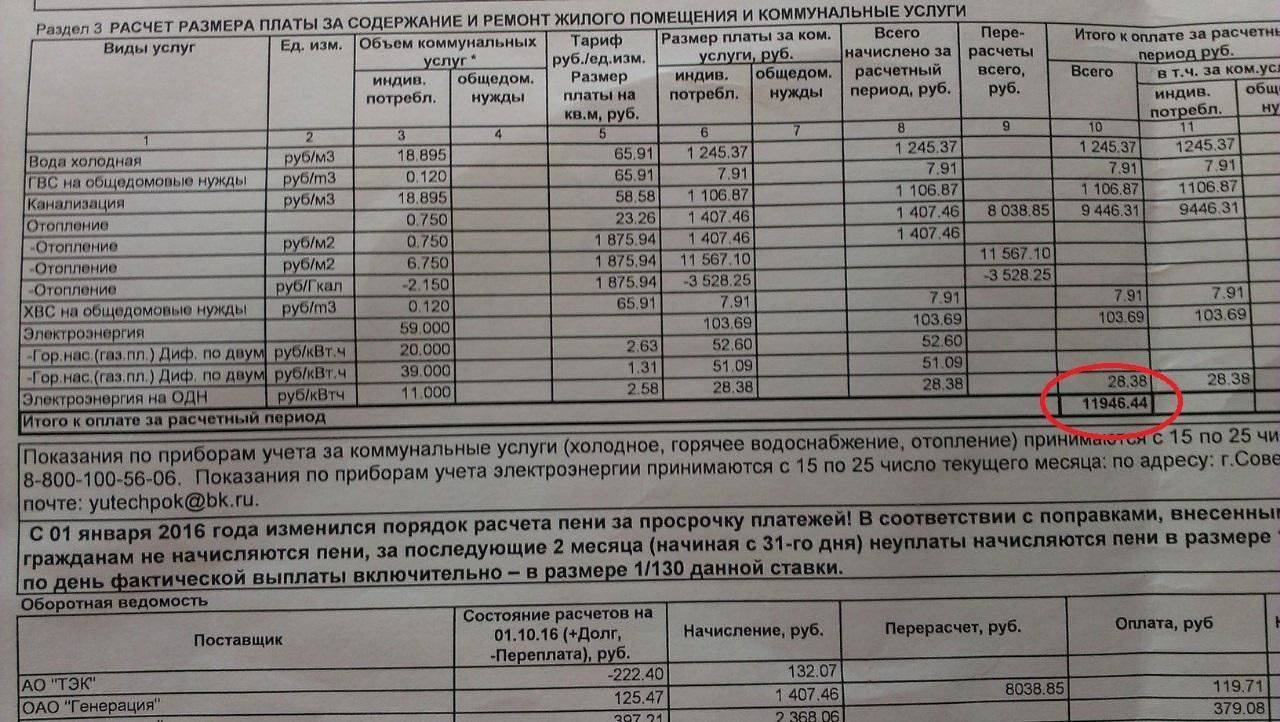

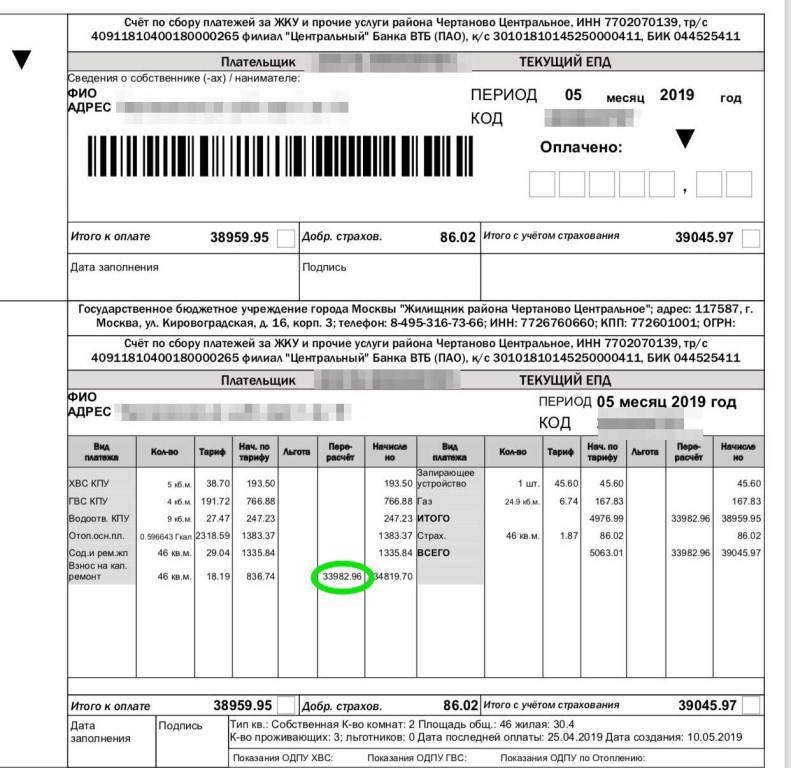

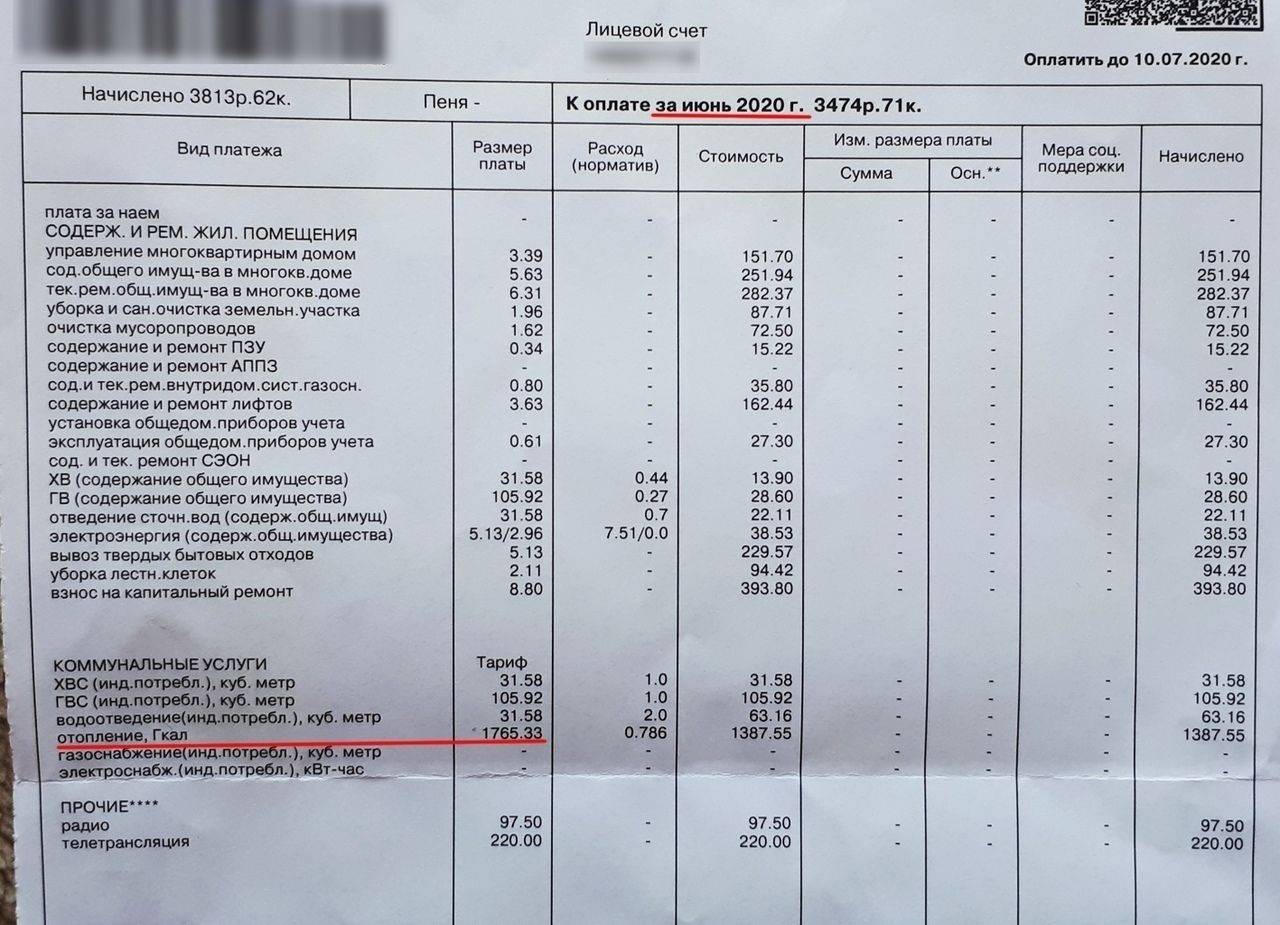

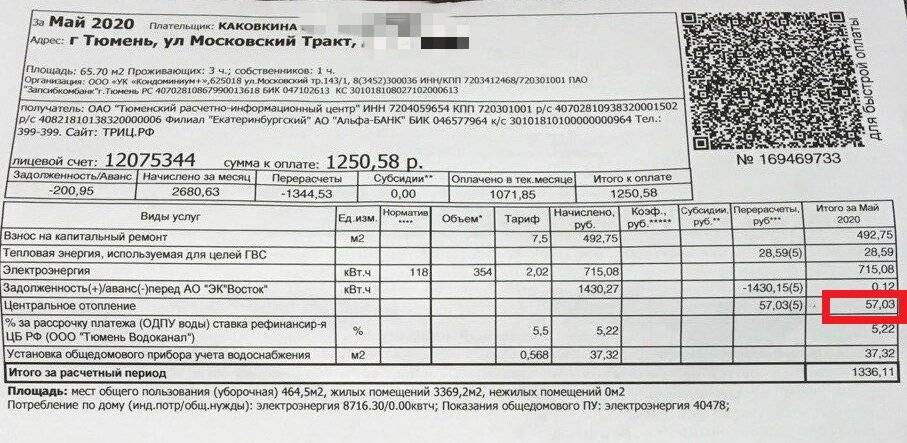

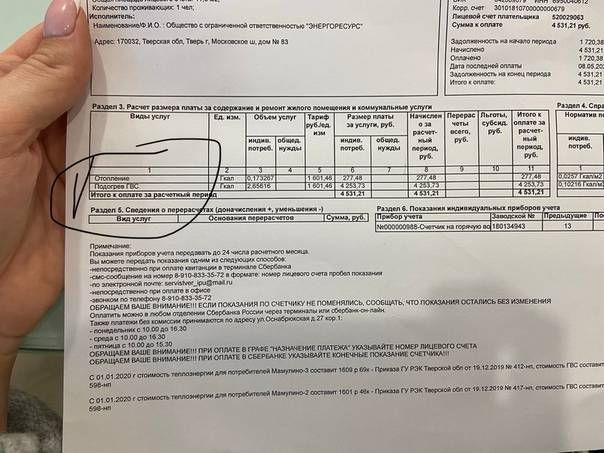

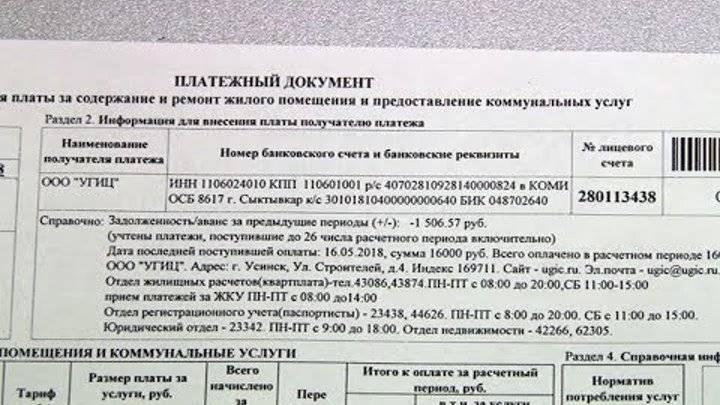

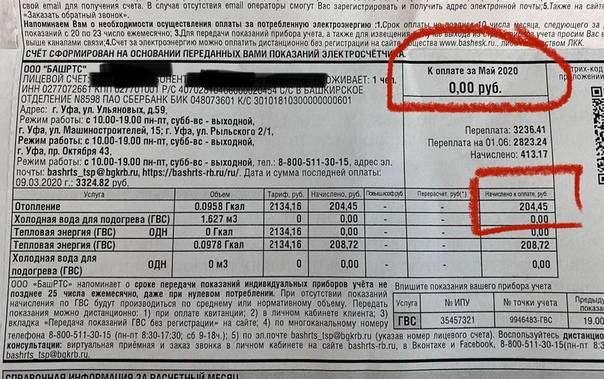

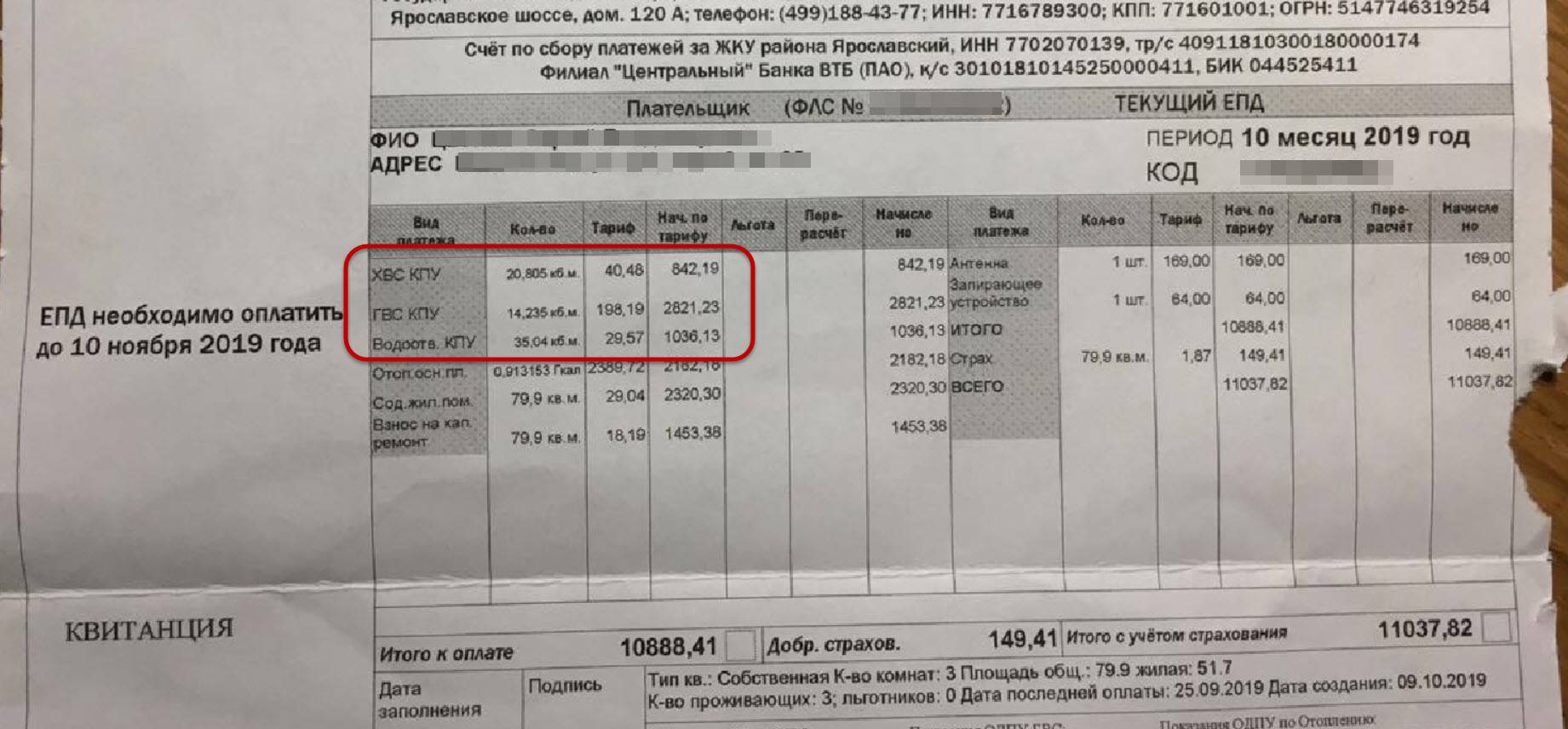

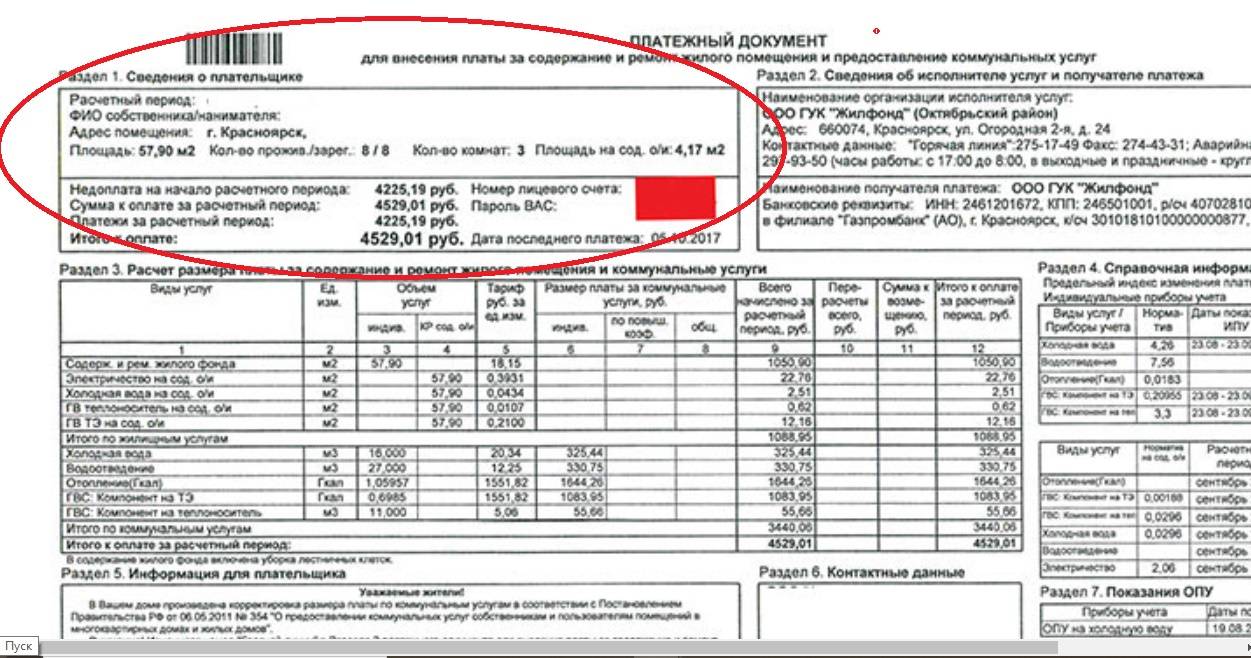

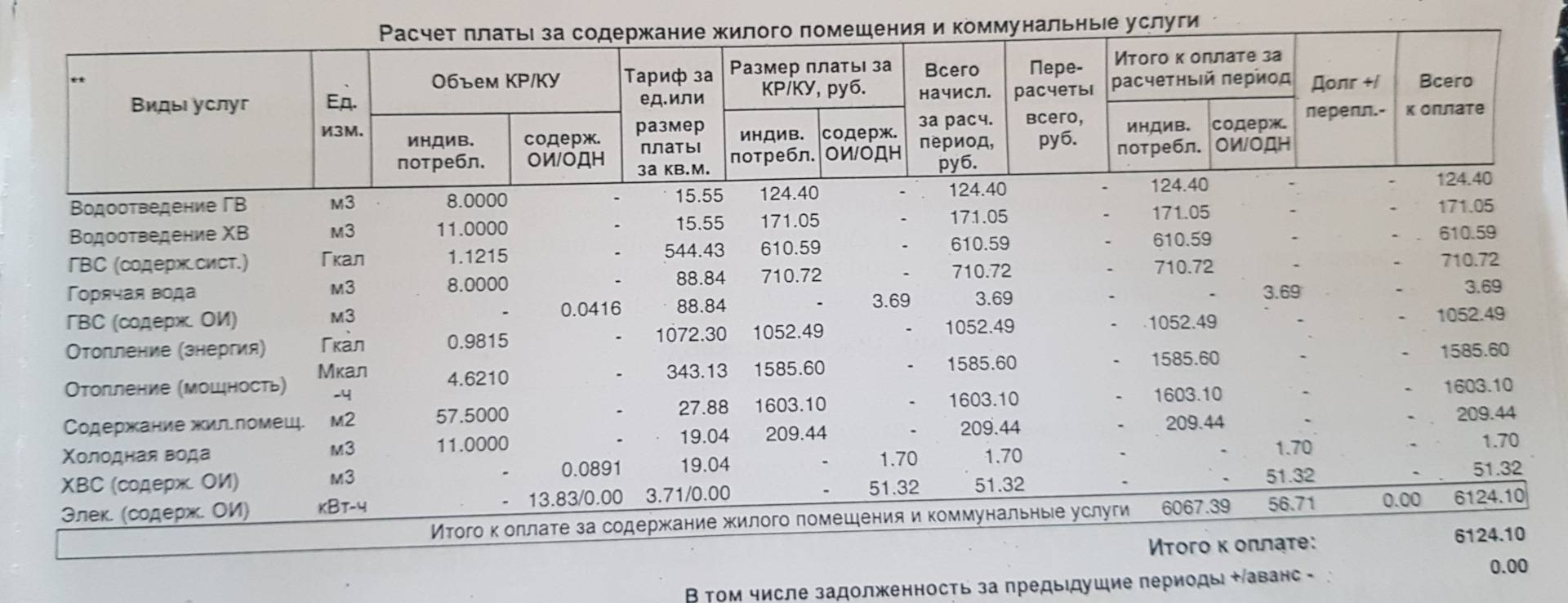

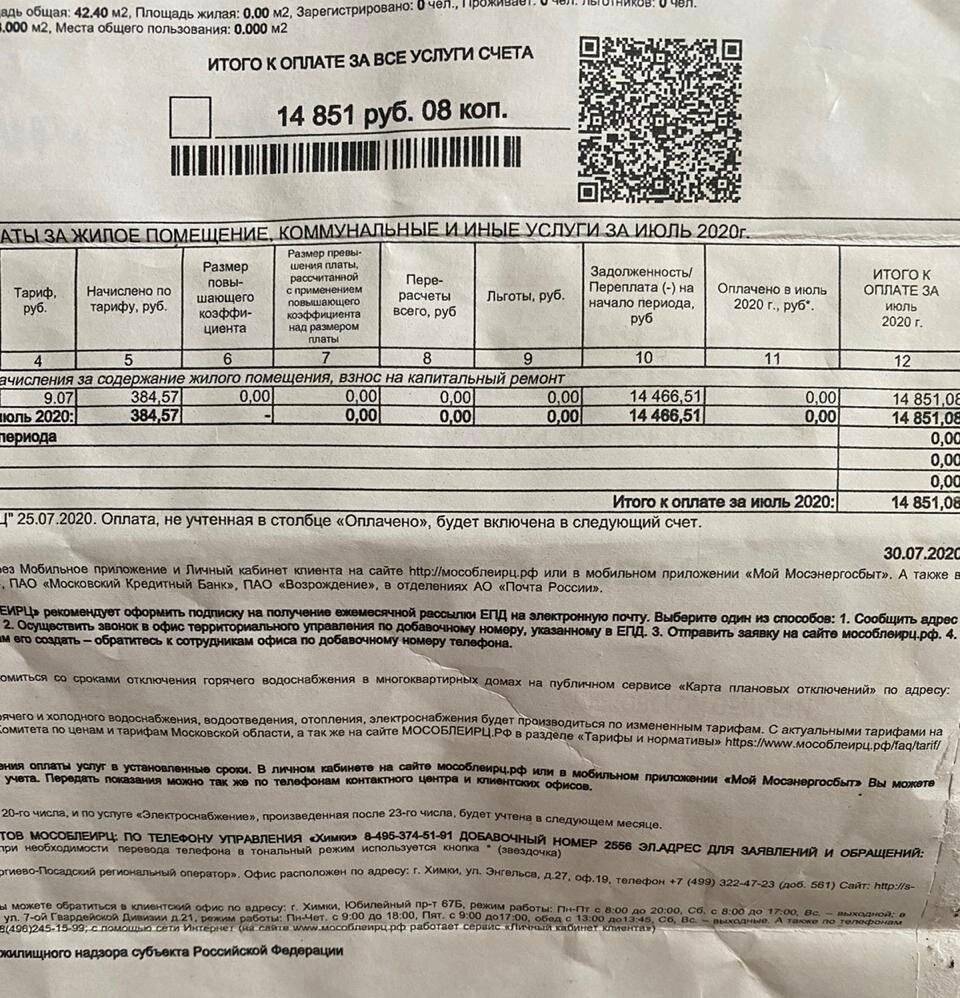

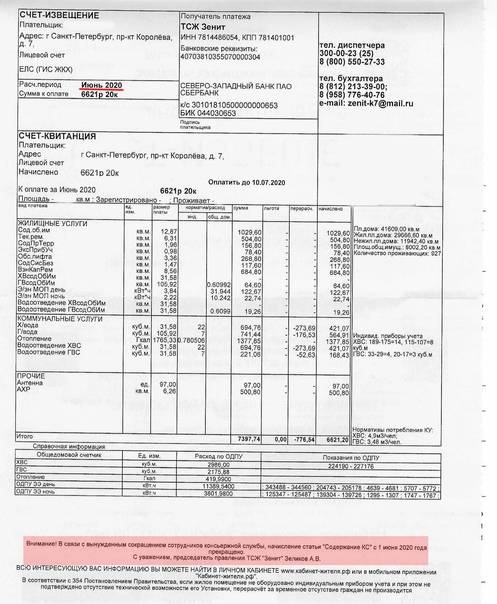

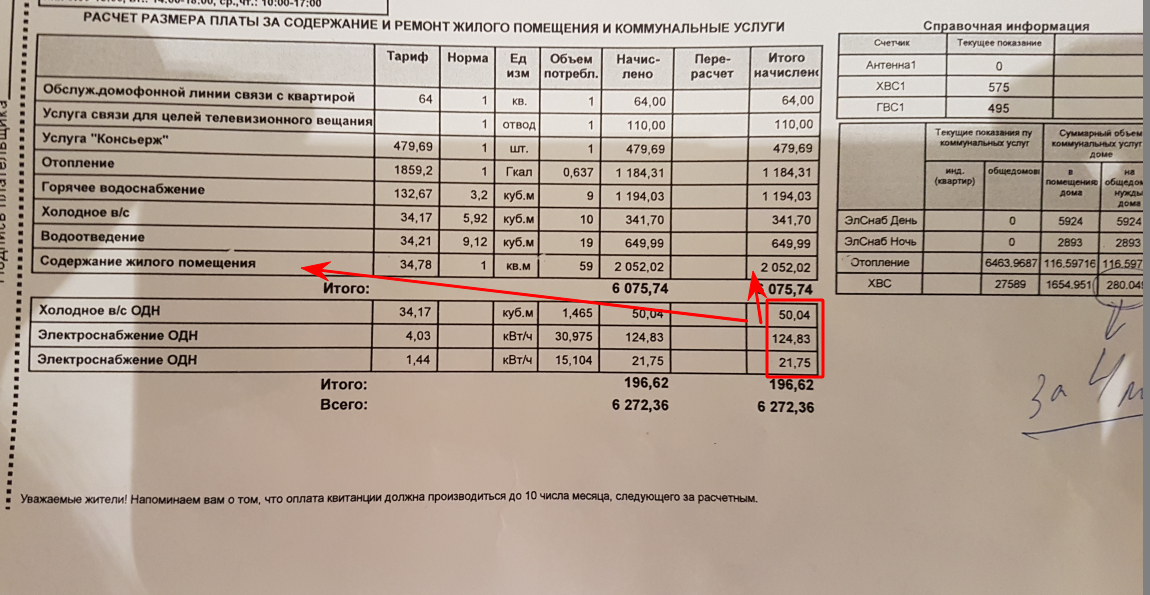

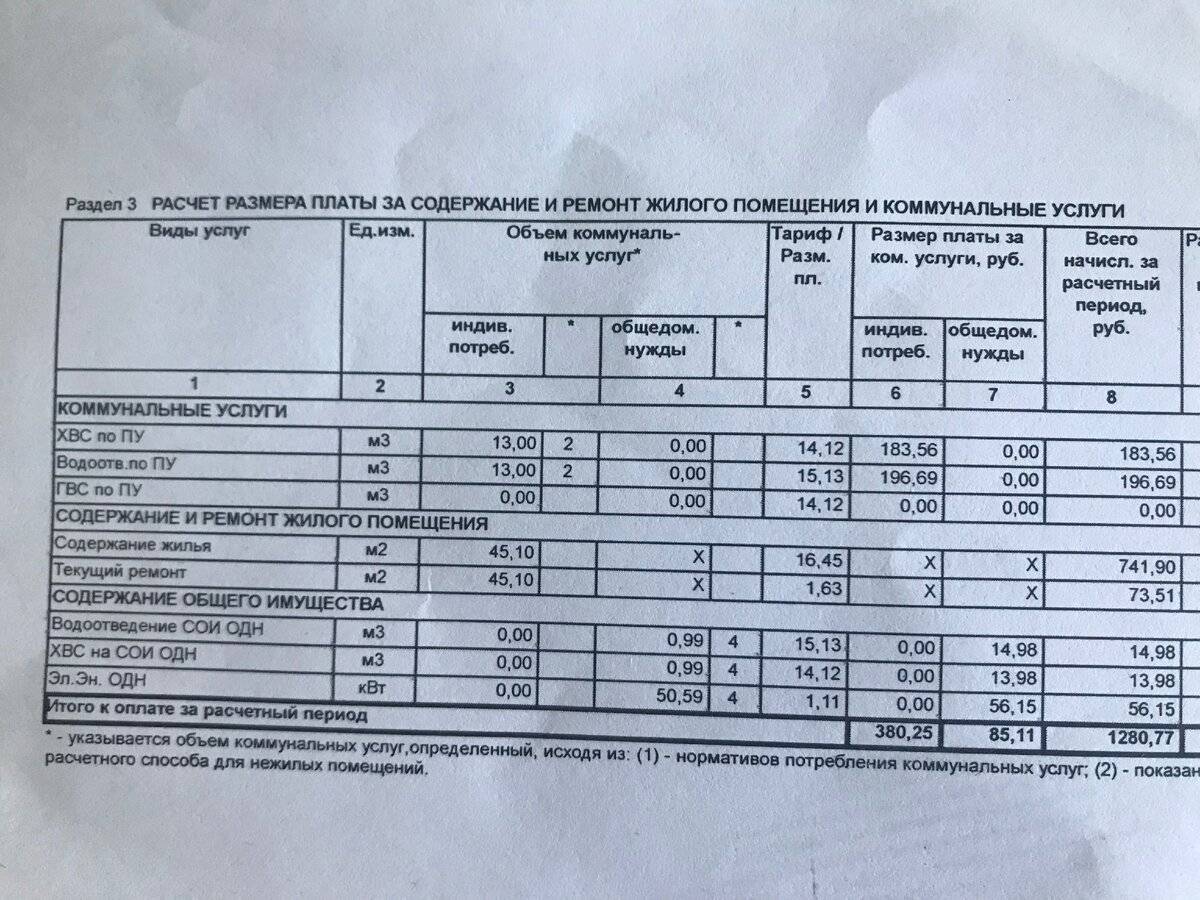

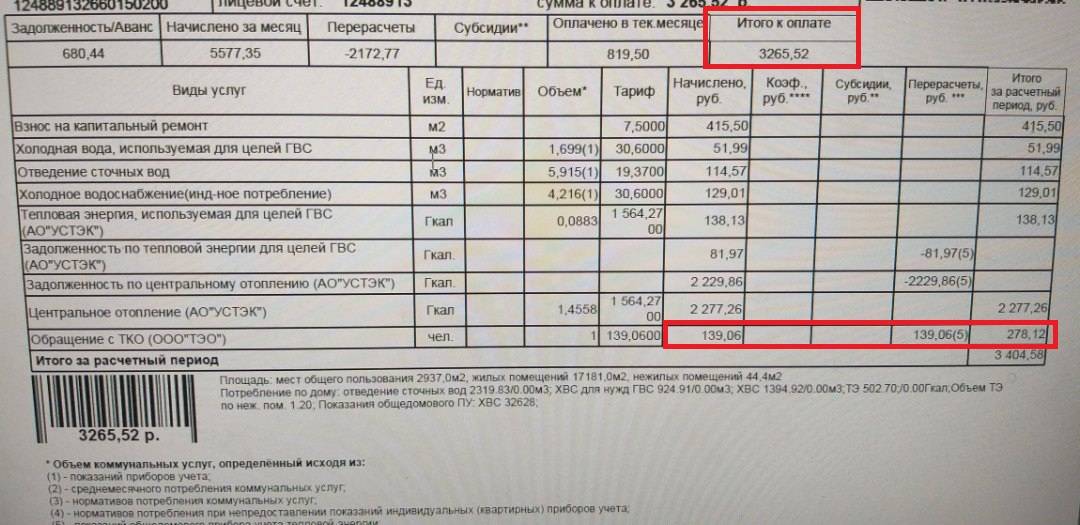

Как отказаться от оплаты услуг ЖКХ

Как не платить ЖКХ законно? В платежном документе указывается перечень предоставляемых услуг, например, радиоточка в квартире, за обслуживание которой взимается плата. Не все жильцы могут нуждаться в коллективной антенне, в стационарном телефоне. Жильцы имеют право на законных правах отказаться от установки домофона в квартире, оплаты неработающего мусоропровода, содержания отсутствующего лифтера.

Оставить заявку на сайте

На сайтах управляющих компаний имеется опция «Личный кабинет», благодаря которой можно контролировать начисление и оплату услуг. Заявка на сайте через «Личный кабинет» должна быть выполнена в течение 10 дней.

Позвонить на горячую линию

В крупных компаниях работают горячие линии, позвонив на которые можно оставить заявку оператору, указав свой лицевой счет в УК. О времени выполнения он сообщит дополнительно.

Лично прийти в офис УК

Не от всех услуг ЖКХ можно отказаться дистанционно. В некоторых случаях требуется составление акта, например, при неработающем мусоропроводе или лифте. Бумага составляется самостоятельно, с подписью соседей. На основании этого документа и с заявлением необходимо прийти в офис управляющей компании и потребовать перерасчета общей суммы платежа.

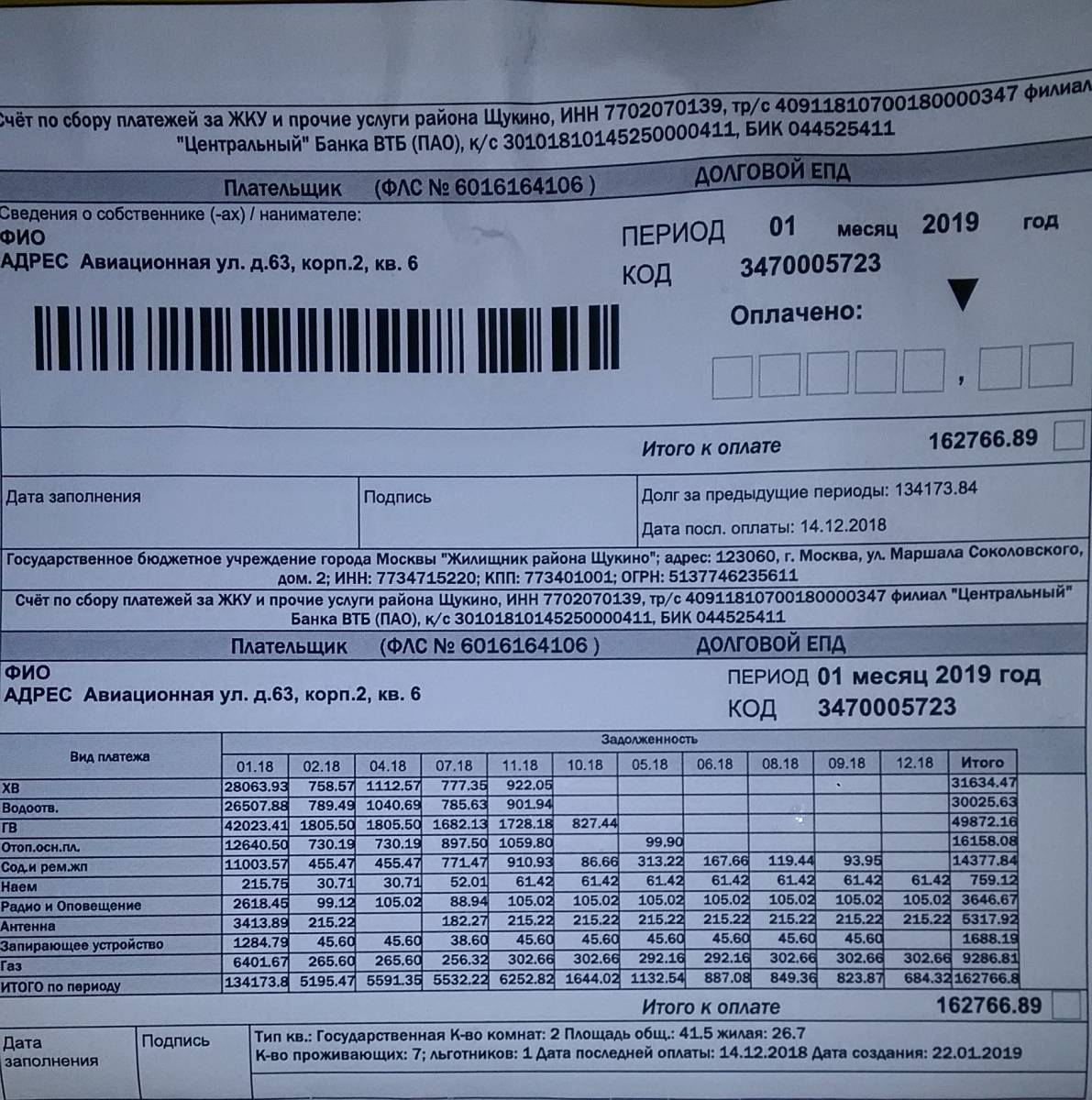

Солидарная ответственность по долгам за коммунальные услуги

Как взыскиваться задолженность с граждан, проживающих вместе с собственником или ответственным нанимателем, по договору найма или соцнайма? При невозможности оплаты коммуналки нанимателем (собственником), истец (представитель ресурсоснабжающей организации) вправе взыскать долг с любого из дееспособных лиц, совместно с ним проживающим. Это называется солидарная ответственность.

Ответственность предусмотрена для всех лиц если:

- квартира находится в собственности. Собственник не может или не хочет добровольно погашать долг собственными средствами. Закон обязывает погашать задолженность другими дееспособными членами семьи, проживающими с собственником (супруг, дети, родители, иные лица, заселенные в помещение с согласия собственника) ст. 31 ЖК РФ.

- квартира находится в долевой собственности. Обязанность оплаты возлагается на каждого собственника по отдельности. Это проделывается путем разделения лицевых счетов с заключением договоров на обслуживание и ремонт на каждого собственника.

- жилое помещение занято лицами по договору найма. На членов семьи нанимателя жилья распространяются аналогичные обязанности по оплате за использование услуг, то есть солидарная ответственность по условиям договора найма. Проживающие совместно с нанимателем лица, должны быть указаны при заключении договора (ст. 69 ЖК РФ).

5 вещей, которые нельзя делать при возникновении денежных трудностей

Поговорим о том, от чего стоит воздержаться, если в жизни появились серьезные финансовые проблемы. Иногда в трудной ситуации люди теряют голову и совершают ошибочные действия, с последствиями которых потом приходится бороться очень долго.

Что не надо делать, если у вас финансовые проблемы?

- Не прячьте в стол квитанции за коммунальные платежиПри возникновении денежных затруднений кто-то считает логичным перестать платить за газ, свет и воду. Но это неправильный поступок и временная мера. Потом придется, как минимум, отдать большую сумму за несколько месяцев. Кроме того, за задержку могут начислить штраф или, в худшем случае, отключить ресурсы, важные для нормальной жизни. Чтобы подключить все обратно, придется потратить много усилий и денег.

- Не берите дополнительные займыЧаще всего кредиты только ухудшают финансовые проблемы людей. Взяв заем на что-то, без чего можно легко обойтись, вы загоните себя в долговую яму — желаемая вещь станет дороже из-за процентов, которые придется выплачивать.

- Бездумное использование кредитной картыКредитка весьма удобна, если пополнять ее во время льготного периода, когда проценты за трату кредитных средств не начисляются. Но стоит не внести вовремя средства, и придется платить слишком большие проценты, растущие с каждым днем просрочки. Поэтому будьте осторожны и не тратьте больше суммы своего заработка. А если вы еще и не имеете стабильного источника доходов, то неразумное использование кредитной карты загонит вас в неподъемную долговую яму.

- Не становитесь клиентом микрофинансовых организацийБрать микрозаймы — это еще хуже, чем кредит. Плюс здесь лишь в том, что вы получаете деньги быстро и без дополнительных документов. Понадобится только паспорт. Зато расплачиваться за необдуманный поступок придется во много раз большими средствами. Переплата здесь может достигать 30 % в месяц. В год это уже будет все 300 %. Например, взяв всего 10 тысяч, в течение года вы отдадите все 30 тысяч. Разумно ли это? Конечно же, нет. Кроме того, долги за микрозаймы быстро переходят к коллекторам, которые способны принести должнику много неприятностей.

- Не влезайте в финансовые авантюрыТревожась из-за финансовых проблем в семье, люди решаются на нелогичные поступки. Мечтая быстро разделаться с долгами, они относят все свои средства в казино, финансовые пирамиды, день и ночь стоят у игровых автоматов. Увы, все эти способы обогащения помогут только их владельцам. Простой человек таким образом никогда не разбогатеет.

Гражданам будут сообщать об их правах на льготы и выплаты

С 1 декабря 2020 г. гражданам должны сообщать о наличии у них права на меры господдержки. Больше не придется писать заявления, ходить по кабинетам чиновников и искать информацию в интернете, чтобы узнать, на какую помощь государства можно рассчитывать в том или ином случае. Информирование будет происходить автоматически после наступления в жизни человека события, с которым связано возникновение права на меры поддержки, например после рождения ребенка или потери работы. Человеку сообщат, какие выплаты уже назначены, какие ему полагаются и на каком этапе рассмотрения находится заявление об их получении; какие документы необходимы для получения льгот, как они оформляются и куда обращаться за реализацией своих прав.

Отвечать за это будут Минтруд, Пенсионный фонд, Фонд социального страхования, организации МСЭ, органы соцзащиты, службы занятости населения и МФЦ. Закон предусматривает четыре способа информирования граждан об их правах: через Портал госуслуг, посредством текстовых сообщений в интернете, по телефону и при личном посещении органов власти и учреждений, ответственных за информирование граждан.

Сообщать о мерах поддержки, право на которые возникло в прошлом, будут с 1 января 2021 г. В настоящее время граждане могут получить сведения о своих правах только через Портал госуслуг. Информирование по телефону и посредством сообщений в интернете станет возможным с 1 июля 2021 г., а узнать о своих правах при личном посещении органов власти и учреждений, ответственных за информирование граждан, можно будет с 1 января 2022 г.

Автоматическое информирование требует предварительного согласия гражданина. Выражается оно путем заполнения анкеты в личном кабинете на Портале госуслуг или при непосредственном обращении в органы и учреждения, ответственные за информирование. Таким же образом гражданин выбирает способ получения сведений о своих правах и может поменять его в любой момент в случае необходимости.

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Подготовьтесь к сохранению денег

Стратегия сохранения денег зависит от множества переменных: от количества денег, наших планов — собираемся ли мы вкладывать один раз или намерены постепенно собирать нужную сумму, а также расчета на доходность. Во всех способах есть одна ключевая особенность — не существует способов инвестирования с нулевым риском. Поэтому к сохранению денег стоит подготовиться.

Создайте финансовую подушку

Это условный старт для любых стратегий. Когда у нас есть запас денег на два-три месяца жизни, это помогает спокойнее принимать решения. Хранить такие средства стоит или наличными, или на вкладе в надежном банке, откуда вы всегда их сможете снять.

Владелец ГК «Залог 24», частный инвестор Ян Марчинский не советует инвестировать тем, у кого нет финансовой подушки. «С большой долей вероятности такой человек продаст акции по нужде и низкой цене, — уточняет он. — Надо понимать, что инвестиции — это не быстрое и легкое обогащении, а долгий процесс требующий усердия и дисциплины».

Разделите подушку безопасности на три валюты

Разделите на рубли, доллары и евро. В дальнейшем старайтесь держаться этого же принципа. Это поможет сохранить основной капитал, ведь если какая-то валюта резко упадет, то другая скорее всего вырастет.

О пропорциях «корзины» накоплений разные эксперты говорят по-разному. Например, автор книги «Инвестировать — просто» Владимир Савенюк рекомендует в рублях хранить пятую часть капитала, а остальные деньги разделить ровно между долларами и евро. Если же считаете, что рубль может резко «отыграть» вверх, поменяйте пропорции.

Погасите все кредиты

Займы хорошо работают только в одной ситуации — когда доход от них превышает выплаты процентов. Например, если вы взяли в одном банке кредит под 5 % годовых и положили эти деньги в другой банк под 10 % годовых, без рисков и со страховкой. Тогда это умелое финансовое решение. Как правило, таких ситуаций в мире небольших денег практически нет.

Если же кредит нужно выплачивать, а кредитные деньги ничего не зарабатывают, его нужно закрывать как можно скорее.

Можно ли не платить долги? Жизнь должника

Однако означает ли это, что неплательщик имеет возможность на совершенно законных основаниях продолжать жить и не оплачивать коммунальные счета? На самом деле это не так.

Самое неприятное для неплательщика в этой ситуации заключается в том, что, помимо прочего имущества будут арестованы банковские счета (и, соответственно, карты). Он не сможет получать какие-то деньги без того, чтобы их часть не списывалось в счет погашения задолженности. Однако в этом пункте присутствует один небольшой, но важный момент – сумма удержания не должна превышать 50% зарплаты или иного дохода, получаемого за календарный месяц.

Для тех, у кого, в принципе, деньги есть, но он по каким-то причинам отказывается оплачивать комммуналку, предусмотрено следующее ограничение: запрет на выезд из страны. На границе его просто «завернут» обратно, если сумма его задолженности достигла 30 тыс. рублей (в данный момент депутаты пытаются изменить закон так, чтобы «невыездная» сумма была увеличена до 60 тыс. рублей).

ТОП 5

С 1 января 2022 программа развития Севастополя и Крыма отменена

Уже даже не смешно: севастопольцев снова удивила «покраска» газона

В Севастополе женщина сидя попыталась отбить место для парковки

Севастопольский характер Анатолия Пряшникова: угрожать мне бесполезно — я не боюсь

Бежал по трассе под дождём: севастопольцы помогли вернуться домой псу из Крыма

Показать все новости

С 1 января 2022 программа развития Севастополя и Крыма отменена

В этом году Севастополь станет рекордсменом по росту тарифов ЖКХ

Бежал по трассе под дождём: севастопольцы помогли вернуться домой псу из Крыма

В Севастополе слегка увеличилось число новых случаев коронавируса

В Госдуме призвали убрать вождей СССР с Красной площади

Показать все новости

Выбор Редакции

Адреса, пароли, явки: кто стоит за новогодним списком иноагентов

Политика Севастополя-2021: что за витриной?

Войны не будет

Путин VS журналисты: раунд семнадцатый

Филькин ценз: почему значок «18+» не спасет ваших детей от дури

От Севастополя до Алупки могут вырубить миллион деревьев

Показать все новости