Что такое сельская ипотека

Сельская ипотека — это программа кредитования, с помощью которой граждане России могут оформить банковский заем на покупку жилья в сельской местности с льготной процентной ставкой, установленной в размере от 0,1 % до 3 % годовых.

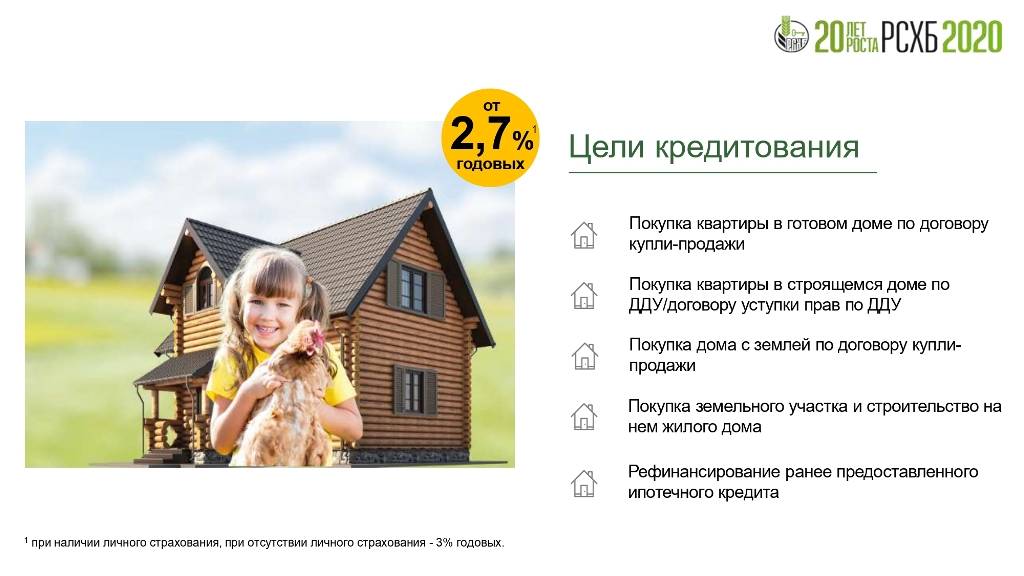

В рамках сельской ипотеки можно приобрести объекты недвижимости следующих видов:

- квартиру в новостройке;

- квартиру на вторичном рынке недвижимости;

- земельный участок под строительство жилого дома;

- готовый частный дом.

На условиях данной программы можно оформить также кредит на финансирование строительства частного дома на уже имеющемся в распоряжении заемщика земельном участке. О популярности ипотеки говорит только то, что в 2020 году все выделенные Сбербанку средства были освоены за 1 день.

Нормативная база с изменениями в 2021 году

Сельская ипотека предоставляется гражданам России на основании Постановления Правительства РФ от 30 ноября 2019г. №1567. В 2021 году данный нормативный документ действует с некоторыми изменениями:

- Предоставлено право использовать средства материнского капитала для уплаты первоначального взноса по ипотеке. Ранее это не было запрещено законом, но банки могли отказать в такой возможности, сославшись на отсутствие соответствующей нормы.

- Граждане, которые хотят возвести на участке жилое строение, теперь не обязаны владеть землей на правах собственности. Для оформления кредита достаточно договора аренды.

- Увеличена максимальная сумма кредита для жителей ЯНАО. Теперь она составляет 5 миллионов рублей. Ранее лимит в таком размере был установлен только для покупки жилья в Ленинградской области и ДФО. Для жителей других регионов России предельная сумма ипотеки осталась прежней, т. е. 3 миллиона рублей.

- Теперь заемщик обязан прописаться в ипотечном жилье и сообщить об этом банку в течение 6 месяцев после оформления права собственности.

- Установлено ограничение на количество этажей в доме, в котором приобретается квартира. Их должно быть не больше 5.

Суть программы и условия предоставления займа

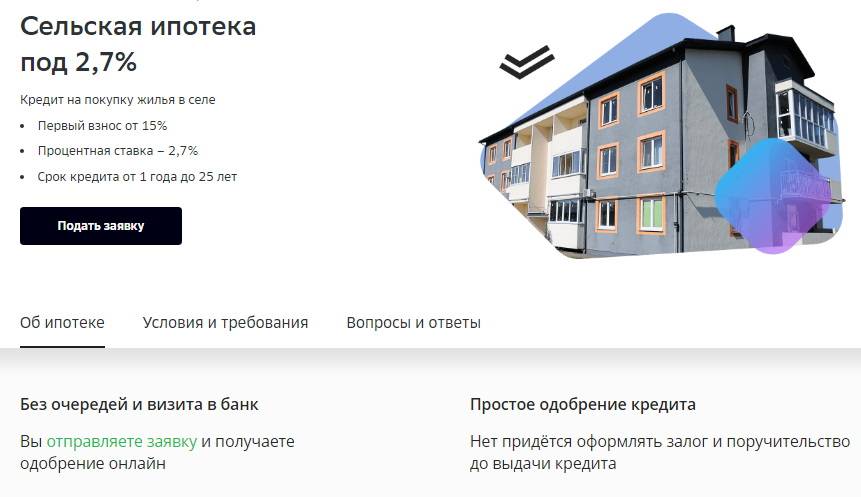

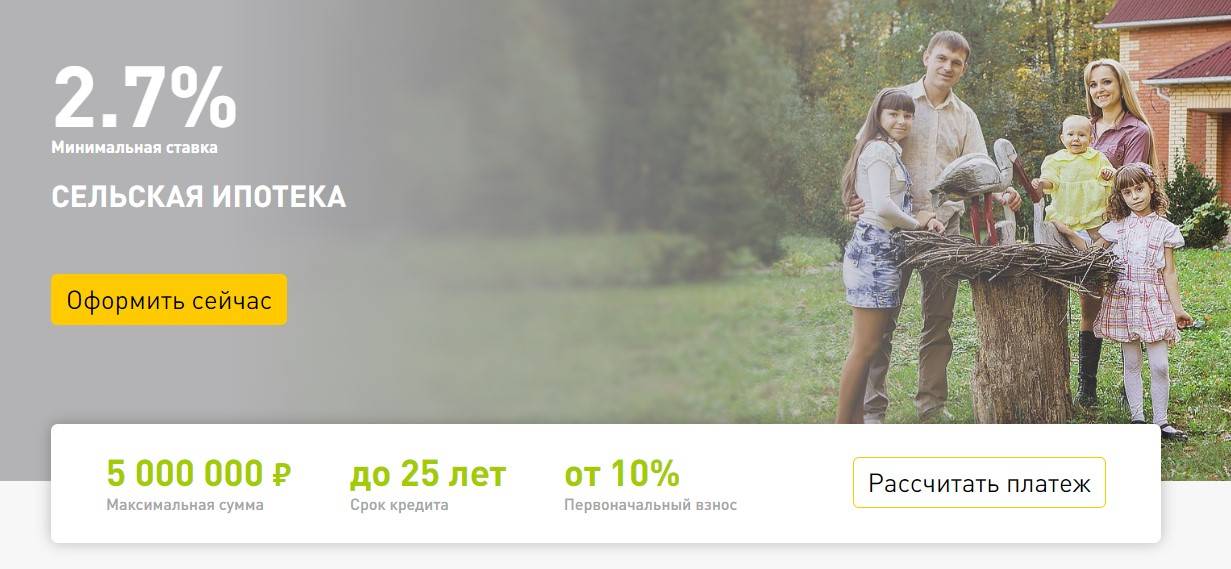

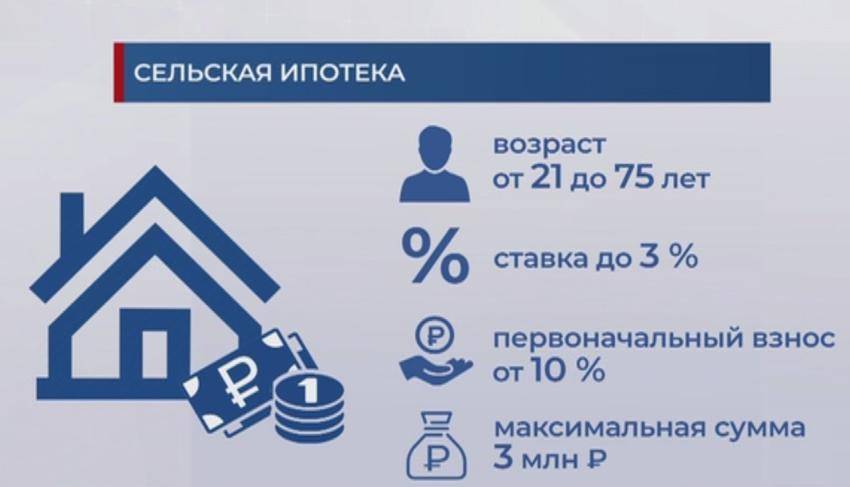

Оформление сельской ипотеки под 3 процента доступно всем платежеспособным гражданам России, независимо от их статуса, возраста и семейного положения.

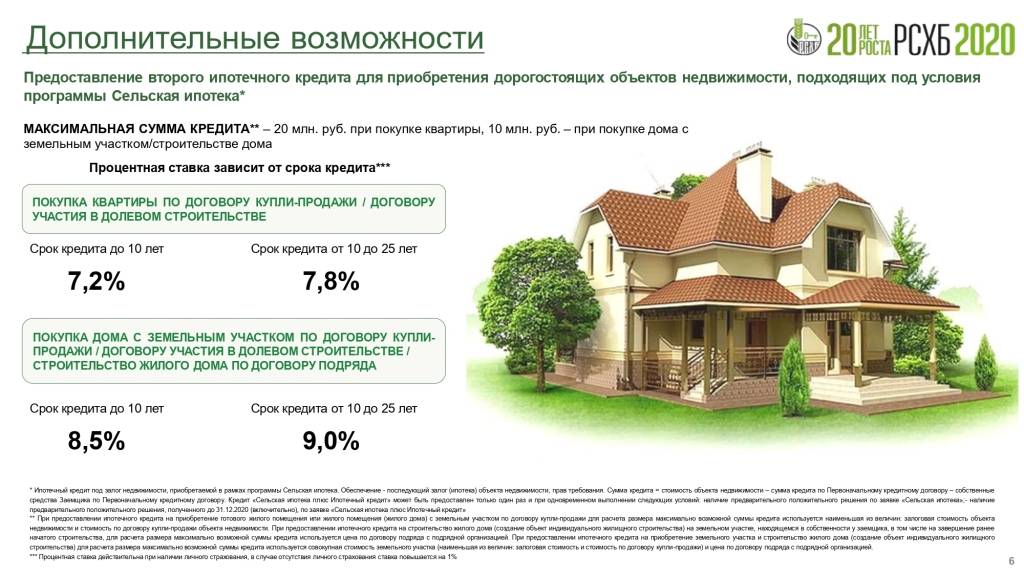

Жители Ямало-Ненецкого автономного округа, Ленинградской области и Дальневосточного федерального округа могут рассчитывать на получение заемных средств в сумме до 5 миллионов рублей. В других регионах страны размер кредита не превышает 3 миллиона рублей.

В рамках данной программы можно приобрести:

- квартиру в новостройке или на вторичном рынке в жилом здании, имеющем не более 5 этажей;

- частный дом или земельный участок для его строительства в сельской местности.

Объект недвижимости должен быть признан пригодным для проживания и иметь все необходимые коммуникации: электричество, водоснабжение, канализацию, отопление. Площадь не может быть меньше учетной нормы, рассчитанной на каждого члена семьи.

Список населенных пунктов под сельскую ипотеку определяется органами исполнительной власти субъектов РФ. Кроме сел в него могут быть включены города с численностью населения меньше 30 тысяч человек. Участие в данной программе принимают все регионы России за исключением Москвы, Московской области и Санкт-Петербурга.

Сельская ипотека предусматривает следующие условия кредитования:

- процентная ставка — от 0,1 до 3 % годовых;

- первоначальный взнос — от 10 %;

- срок возврата заемных средств — до 25 лет;

- возможность участия в программе — не более 1 раза.

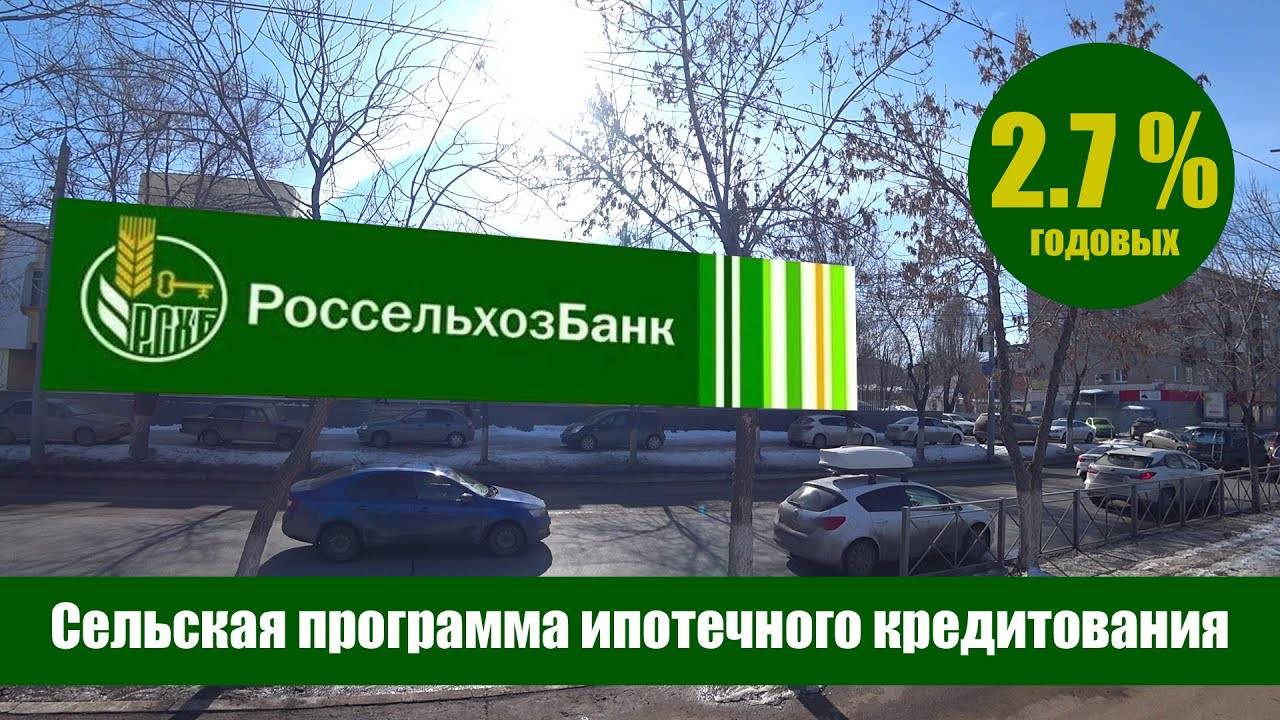

По состоянию на 2021 год сельская ипотека предоставляется в следующих банках:

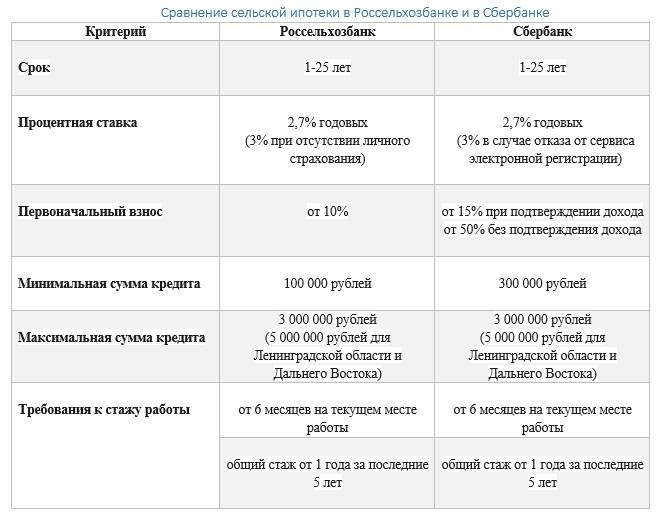

- Россельхозбанк (процентная ставка 2,7 % или 3 % годовых);

- Сбербанк (процентная ставка 2,7 % или 3 % годовых);

- Банк Центр-Инвест (процентная ставка 2,75 % годовых).

Прием заявок по программе завершен?

Самый распространенный вопрос – реально ли получить сельскую ипотеку в 2021 году. Отвечаем. Данная программа рассчитана на период 2020 – 2025 гг. Но на фоне роста спроса на участие в ней и повышения ключевой ставки Центрального Банка кредитные учреждения исчерпали лимит средств на субсидирование сельской ипотеки и приостановили выдачу займов.

На данный момент правительством РФ решается вопрос о дополнительном финансировании программы в сумме 2 миллиардов рублей. Как только будет принято соответствующее решение, банки возобновят выдачу займов. По предварительным подсчетам это позволит решить жилищную проблему 19 тысяч российских семей.

Таким образом, делаем вывод – сельскую ипотеку по прежнему можно получить. Далее читайте что нужно сделать для этого.

Сколько дают

Максимальный размер займа – 5 миллионов рублей для Ленинградской области и Дальнего Востока, и 3 миллиона рублей для остальных регионов.

Минимальный размер займа – 100 000 рублей.

Первоначальный взнос – не менее 10% от стоимости жилья.

Ставка — до 3%.

Материнский капитал может быть использован в качестве частично-досрочного погашения, но не может быть использован в качестве первоначального взноса.

Ипотека выдаётся на срок от 1 месяца до 25 лет.

Калькулятор ипотеки есть на сайте Россельхозбанка.

Ставка 2.7% предоставляется Россельхозбанком, в случае, если ты оформишь у них страхование жизни и здоровья. Причём, страхование там стоит дороже, чем в других страховых компаниях (по слухам – раза в 2 дороже, но можно застраховаться только на первый год, а потом страховаться через другие компании). Если не оформлять страхование жизни и здоровья через Россельхозбанк, ипотеку они дадут под 3%, и вполне вероятно, что так будет даже выгоднее.

Минсельхоз даёт право регионам дополнительно субсидировать ипотеку. Так, в Мордовии, например, ставка по сельской ипотеке равна всего 0.1%, за счёт субсидий из регионального бюджета.

Стандартные программы ипотеки на готовое жилье

g class=”wp-image-34 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka12.jpg” alt=”” width=”304″ height=”242″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka12.jpg 552w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka12-300×239.jpg 300w” sizes=”(max-width: 304px) 100vw, 304px”>Вид ипотечного займа на готовое жилье (приобретаемое на вторичном рынке) базируется на следующих показателях:

- оптимальная величина процентной ставки годовых;

- минимальный первичный взнос;

- лояльное отношение к заемщикам;

- быстрое оформление;

- обязательная страховка жизни и объекта недвижимости.

Условия предоставления ипотечного вида кредита в различных банках сведены в таблицу:

| Название банка | Ставка, % | Первоначальный взнос, % |

|---|---|---|

| Сбербанк | От 8,5 | От 10 |

| ВТБ | От 8,6 | От 10 |

| Райффайзербанк | От 8,49 | — |

| Газпромбанк | От 8,1 | От 10 |

| Росбанк | От 6,99 | От 20 |

| Россельхозбанк | От 8,20 | От 20 |

| Промсвязьбанк | От 8,4 | |

| Уралсиб | От 8,99 | От 15 |

| Альфабанк | От 8,09 | От 10 |

| Абсолют банк | От 8,74 | От 20 |

Ограничения сельской ипотеки

Сельская ипотека, как и любой другой кредитный продукт, имеет свои плюсы и минусы. Ее недостатками являются ограничения, которые касаются количества и типов кредитуемых объектов, а также требования по оформлению полиса страхования.

Страхование

Согласно действующему законодательству, при оформлении ипотеки требуется обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков его утраты, гибели или повреждения в пользу банка на весь срок действия кредитного договора.

Приобретение полиса страхования жизни и здоровья заемщика не является обязательным. Но наличие данной страховки позволяет сэкономить на процентах. Как правило, банки устанавливают максимально допустимую ставку (3 %) при отсутствии у заемщика полиса страхования его жизни и здоровья и снижают ее в среднем до 2,7 % при его покупке.

Также вам будет полезно: Список расходов на ипотеку

Не более одного объекта

В отличие от семейной ипотеки, которая предусматривает возможность участия заемщика в данной программе более одного раза, приобрести жилье на условиях сельской ипотеки можно только единожды, и количество объектов кредитования при этом не может быть более одного.

Что нельзя купить

Согласно условиям сельской ипотеки, в рамках данной программы запрещены:

- покупка апартаментов. Апартаменты относятся не к жилому фонду, а к объектам коммерческой недвижимости. Приобретение помещения данного типа в ипотеку по льготной ставке запрещено законодательством.;

- рефинансирование действующих кредитов;

- приобретение и инвестирование строительства жилого помещения в многоквартирном доме высотой более 5 этажей.

Условия кредитования

Если руководствоваться текстом закона, то выдача ипотеки происходит только на приобретение жилья на определенных территориях. Более подробный список территорий можно найти в тексте постановления.

Сразу следует отметить, что ипотека под 3% не может быть выдана для покупки недвижимости в пригороде Москвы, Московской области и Санкт-Петербурга.

Помимо этого, можно выделить еще ряд ограничений:

- Ипотечный договор может быть оформлен только после 1 января 2020 года.

- Минимальный размер выдаваемого займа составляет 100 000 рублей. Максимальная сумма кредитования — 5 млн. для жителей Дальнего Востока и Ленинградской области. Жители других регионов могут рассчитывать на выдачу средств до 3 млн. руб.

- Размер процентной ставки варьируется от 0,1 до 3%. Рассчитывать на уменьшение показателя в 3% можно в случае предоставления дополнительных субсидий от региональных властей.

- Период ипотечного кредитования достигает 25 лет.

- Сумма первоначального взноса не должна быть меньше 10% от суммы сделки.

Стоит обратить внимание на то, что участие в государственной программе может произойти только один раз. Если жильё куплено в рамках сельской ипотеки под 3% годовых, то его продажа возможна только через 5 после заключения договора

Моё мнение

Я постарался максимально изучить вопрос, но так как я не являюсь юристом, и вообще далёк от темы недвижимости, я мог где-то ошибиться. Но, тем не менее, изучив вопрос, я могу сделать определённые выводы.

Сельская ипотека – очень интересное предложение, но пока программа является довольно сырой. Остаётся надеяться, что когда пройдёт ещё немного времени, в программу внесут поправки, делающие ипотечное предложение более привлекательным, присоединятся крупные надёжные банки, и тогда это будет действительно отличным вариантом приобретения недвижимости на селе.

А пока что эта программа является привлекательной лишь для небольшого процента населения. Если ты давно мечтал о «домике в деревне» (можно приобрести, например, домик у черноморского побережья), у тебя есть накопления на большой первоначальный взнос, и ты хочешь взять в ипотеку небольшую сумму на небольшой срок – сельская ипотека будет для тебя отличным решением. Особенно, если ты хочешь купить квартиру от застройщика, например. Особенно, если под другие программы ипотеки с господдержкой ты не подпадаешь

Если это всё не про тебя – возможно, имеет смысл обратить внимание на другие ипотечные предложения с более понятными условиями и фиксированной ставкой на весь период кредитования

Вообще, тема довольно интересная, на мой взгляд. Возможно, я к ней ещё вернусь в будущих статьях. Тут есть о чём ещё поразмышлять. Так что подписывайся на обновления блога (форма подписки под статьёй) и мой Youtube-канал.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8,5 % взять жилищный кредит по этой программе можно под 7,5 %, а некоторые банки предлагают ставку 7%.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Предельная сумма кредита стала единой для всех регионов — 3 млн руб. В 2020 году максимальная сумма кредита в Москве, Петербурге, Московской и Ленинградской областях составляла 12 млн руб., в других регионах — 6 млн руб.

Ипотечную госпрограмму продлили до 1 июля 2022 года.

Отдельные условия для оформления семейной льготной ипотеки:

- семейная льготная ипотека по ставке 6% будет предоставляться на семьи с одним ребенком, если он родился после не ранее 2018 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях теперь составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Виды ипотеки и ипотечного кредитования в России и их основные особенности

Ипотека — это кредит, приобретаемый покупателем для полного погашения продавцу части имущества. Затем покупатель должен кредитору всю сумму заимствованных средств, а также проценты и комиссионные.

В качестве обеспечения или гарантии платежа кредитор удерживает документ или право собственности на указанное имущество до тех пор, пока покупатель не погасит закладную. Однако покупатель занимает имущество так, как если бы оно уже было его собственностью.

Существует несколько видов ипотечных кредитов, которые лучше всего подходят конкретному покупателю в зависимости от его финансового положения и долгосрочных планов.

Некоторые из общих условий, связанных с закладной, являются заключительными сборами, пунктами, и годовой процентной ставкой. Эти и многие другие сборы могут быть предметом переговоров. Самая привлекательная ипотечная реклама не всегда самая дешевая из-за возможных скрытых платежей.

Если покупатель может отложить 20% покупной цены наличными, процентные ставки будут ниже, и покупателю не нужно будет получать личное ипотечное страхование. Страховка требуется для покупателей с небольшим или нулевым капиталом, так как она будет производить платежи в случае, если покупатель не может.

Кредиторы требуют подобные страховки для защиты своих инвестиций, когда покупатель опускает менее 20%, потому что ипотека, с комиссионными и процентами, первоначально будет больше, чем стоимость имущества. Это меняется, когда кредит выплачивается в течение определенного периода времени, создавая приблизительно 20% собственного капитала, после чего страховка прекращается.

После истечения страхового периода, если владелец ипотеки пропустит платежи, кредитор может лишить права пользования кредитом. Это означает, что покупатель не выполнил свой договор, и кредитор может выселить покупателя и продать имущество, чтобы возместить убытки.

Если владелец ипотеки, который накопил значительную долю капитала, внезапно оказывается и обращается за наличными, он или она может рассмотреть возможность рефинансирования.

При рефинансировании кредита в течение более длительного периода ежемесячный платеж может уменьшиться. Некоторые люди рефинансируют, чтобы привлечь капитал из дома в форме денежной выплаты, часто используемой для улучшения жилищных условий.

Ипотечные кредиты могут быть фиксированными или переменными, краткосрочными или долгосрочными. Правильный кредит будет зависеть от многих факторов.

Требования к жилью

Банки одобряют сельскую ипотеку только тем гражданам, которые выбрали для покупки объекты, удовлетворяющие определенным критериям. В список условий входят следующие факторы:

- в доме должны быть условия для постоянного проживания – это обязательное наличие воды, света, отопления и канализации;

- обязательное подведение газа к дому, если в районе он имеется;

- размер жилой площади должен соответствовать нормативам для удовлетворительного проживания заявителя и его семьи;

- итоговая сумма экспертной оценки специалиста не должна быть значительно ниже заявленной для ипотечного кредитования.

Выбранный объект в обязательном порядке проходит полноценную экспертную проверку, по результатам которой банк принимает решение выдачи займа для его приобретения. Оценку дает компания, аккредитованная банком.

Выбор банка

В 2020 году программой сельской ипотеки в России занимаются три банка — Сбербанк,«Левобережный» и Россельхозбанк. На последний приходится 80% всех выданных государством лимитов.

Любопытная история произошла со Сбербанком. В день,когда он начал принимать заявки на сельскую ипотеку,лимиты были исчерпаны за 45 минут. Жители Алтайского края даже глазом не успели моргнуть,как все расхватали.

Как пишет «РГ», на начало июня получить сельскую ипотеку в Сбербанке успели 7,9 тыс. человек. Все они преимущественно из европейской части страны.

Ипотека.

unsplash.com.

В нашем регионе по льготной программе для селян продолжает работает банк «Левобережный» и РСХБ. Риэлторы полагают: если бы список кредитных организаций был шире,заемщики от этого только выиграли бы. Конкуренция подтолкнула бы банки к созданию более выгодных для клиентов условий и сам процесс одобрения проходил быстрее.

Эксперты отмечают: юристы Россельхозбанка,на который приходится львиная доля всех заявок,зачастую не справляются с большим потоком,невольно затягивая сроки.

Факт

О перспективах сельской ипотеки 22 июля в Госдуме говорил премьер-министр Михаил Мишустин. «У нас огромное количество людей стоит в очереди,это очень популярная мера, — сообщил он. — Я думаю,что заявок у нас сейчас примерно на 182 миллиарда рублей. Но в данный момент мы будем смотреть,исходить из возможности бюджета на поддержку этой программы в следующем году».

Загородный дом.

unsplash.com.

Поддержка государства

С целью облегчить гражданам выплату ипотечного кредита с 2015 года Правительством РФ была разработана особая программа государственной поддержки, осуществляемая Государственным Агентством по ипотечному жилищному кредитованию. Получаемые клиентом субсидии уменьшают сумму основного долга и облегчают ежемесячные процентные выплаты.

Право претендовать на государственную поддержку появилось у следующих категорий граждан:

- опекунов несовершеннолетних детей и усыновителей;

- ветеранов войны;

- инвалидов I и II групп;

- родителей ребенка-инвалида.

Подтвердить обстоятельства, требующие помощи государства в выплате ипотеки, необходимо, предоставив соответствующие документы в Государственное Агентство.

Программа господдержки проводится в несколько этапов:

- средства, выделенные государством, перечисляются на счет, через который происходит автоматическое погашение части долга;

- государством предоставляются субсидии в 5% дополнительно в случае, если на момент оформления договора в семье появляется ребенок;

- участники программы получают статус льготников;

- погашение по программе осуществляется во всех банках РФ;

- поддержка предоставляется гражданину однократно.

Дороговато или далековато

01 июля, 7:27

Десять актуальных фактов о льготной ипотеке. Чего ждать заемщикам Барнаула

На каких условиях действительно выдают льготную ипотеку с господдержкой, где скрыты переплаты и стоит ли бежать в банк как можно скорее

Назначенный для заемщиков лимит сельской ипотеки в 3 млн рублей – еще один стопор для желающих поселиться в поселке. Татьяна Аржанова сообщает, что в Первомайском районе хороший дом из газобетона с утеплителем стен под отделку обойдется в 5-6 млн рублей. На интерьер следует заложить еще около 1 млн рублей.

Конечно, на рынке есть предложения и дешевле. Но это либо очень старый дом, либо только выложенные из газобетона стены, накрытые кровлей. Такое строение может и не получить статус жилого дома, потому что в него придется вкладывать еще очень долго. А воспользовавшись сельской ипотекой, сложно будет взять другой кредит, говорят эксперты “Толка”.

В сельской местности вроде Мамонтовского, Благовещенского, Шипуновского, Павловского районов можно найти дома и за 1,2 млн. И эти населенные пункты попали в топ по запросам на специпотеку, сообщают в пресс-службе “Россельхозбанка”.

Какие условия получения ипотеки под 1% в Сбербанке

Получить жилищный кредит на особо выгодных условиях предлагается семьям с детьми и зарплатным клиентам Сбербанка. Но воспользоваться им смогут и все остальные заемщики – просто размер выгоды будет не таким ощутимым.

Клиент сам может выбрать, какую скидку получить. Если он выбирает вариант со снижением процентной ставки на весь период кредитования, то скидка составит до 1,4% от ставки, которую данной категории заемщиков в настоящее время предлагает Сбербанк.

Условия кажутся более выгодными, если выбрать скидку только на период строительства дома – в этом случае скидка от текущих тарифов составит до 4%. Однако, как только объект будет введен в эксплуатацию, ставка вернется к изначальному уровню – тому, который действовал до введения скидки.

Выплата кредита происходит аннуитетными платежами. На период действия льготного кредита платеж будет снижен, что поможет клиентам сэкономить.

Законодательная база

Вõ üðýøÿÃÂûÃÂÃÂøø ÿþ þÃÂþÃÂüûõýøàÿÃÂþóÃÂðüü øÿþÃÂõúø ÃÂõóûðüõýÃÂøÃÂÃÂÃÂÃÂÃÂà÷ðúþýþôðÃÂõûÃÂýÃÂüø ðúÃÂðüø ø ýþÃÂüðüø. áÃÂõôø üýþöõÃÂÃÂòð ÷ðúþýþò üþöýþ òÃÂôõûøÃÂàþÃÂýþòýÃÂõ, úþÃÂþÃÂÃÂüø ÃÂõúþüõýôÃÂõÃÂÃÂàÃÂÃÂúþòþôÃÂÃÂòþòðÃÂÃÂÃÂÃÂ:

- ÃÂþýÃÂÃÂøÃÂÃÂÃÂøààä þà12 ôõúðñÃÂà1993 ó.;

- äàâ 102 ëÃÂñ øÿþÃÂõúõû (þÃÂýþÃÂøÃÂõûÃÂýþ ÷ðúûðôÃÂòðõüþóþ øüÃÂÃÂõÃÂÃÂòð);

- äàâ 122 ëàóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÃÂõóøÃÂÃÂÃÂðÃÂøø ÿÃÂðò ýð ýõôòøöøüþõ øüÃÂÃÂõÃÂÃÂòþ ø ÃÂôõûþú àýøüû;

- ÃÂÃÂðÃÂÃÂø ÃÂààä ÿþô â 37, 131, 209, 246, 260, 329, 387, 488, 855, 935 (þñþ÷ýðÃÂðÃÂÃÂøõ úûÃÂÃÂõòÃÂõ ÿÃÂðòøûð þñõÃÂÿõÃÂõýøàòøôþò øÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð ø ÿÃÂþÃÂøõ ÿÃÂðòð ýð ÿÃÂøþñÃÂõÃÂðõüÃÂõ ÿþüõÃÂõýøÃÂ, ð ÃÂðúöõ þÃÂýþòðýøàýð ò÷ÃÂÃÂúðýøõ ÷ðûþöõýýþóþ øüÃÂÃÂõÃÂÃÂòð);

- ÃÂøÃÂÃÂüþ äÃÂá àä þà09.06.2005 ó. â 14-1-05/1884 ëÃÂñ øüÃÂÃÂõÃÂÃÂòõýýþü ýðûþóþòþü òÃÂÃÂõÃÂõû.

Калькулятор для расчета ипотечных сделок →

Предварительный максимальный расчет сельской ипотеки (график платежей)

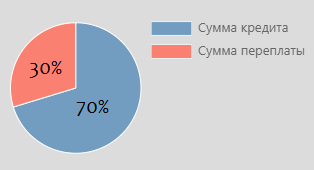

Если взять в расчет стоимость приобретаемого жилья в сельской местности равной 3 млн рублей и первоначальный взнос 10% – 300000 рублей:

| 3 000 000 рублей – стоимость жилья3% – ставка без страховки25 лет – максимальный срок по сельской ипотеке300 000 – минимальный первоначальный взнос -10%Предварительный график платежей: 12 803,71 – аннуитетный платеж (когда сумма платежа на весь срок кредитования одинаковая)1 141 113,00 – общая переплата процентов (%) по кредиту сроком на 25 лет.3 841 113,00 – общая переплата кредита с учетом всех % и основного долга по кредиту. |  |

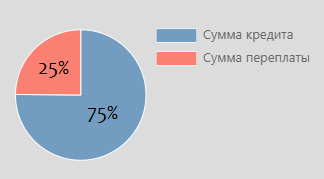

| 3 000 000 рублей – стоимость жилья 3% – ставка без страховки20 лет – максимальный срок по сельской ипотеке 300 000 – минимальный первоначальный взнос -10%Предварительный график платежей: 14 974,14 – аннуитетный платеж (когда сумма платежа на весь срок кредитования одинаковая) 893 793,60 – общая переплата процентов (%) по кредиту сроком на 25 лет. 3 593 793,60 – общая переплата кредита с учетом всех % и основного долга по кредиту. |  |

| 3 000 000 рублей – стоимость жилья 3% – ставка без страховки15 лет – максимальный срок по сельской ипотеке 300 000 – минимальный первоначальный взнос -10%Предварительный график платежей: 18 645,70 – аннуитетный платеж (когда сумма платежа на весь срок кредитования одинаковая) 656 226,00 – общая переплата процентов (%) по кредиту сроком на 25 лет. 3 356 226,00 – общая переплата кредита с учетом всех % и основного долга по кредиту. |  |

| 3 000 000 рублей – стоимость жилья 3% – ставка без страховки10 лет – максимальный срок по сельской ипотеке 300 000 – минимальный первоначальный взнос -10%Предварительный график платежей: 26 071,40 – аннуитетный платеж (когда сумма платежа на весь срок кредитования одинаковая) 428 568,00 – общая переплата процентов (%) по кредиту сроком на 25 лет. 3 128 568,00 – общая переплата кредита с учетом всех % и основного долга по кредиту. |  |

Возьмем в расчет стоимость приобретаемого жилья в сельской местности равной 3 млн рублей и первоначальный взнос материнский капитал равный 466000 рублей:

| 3 000 000 рублей – стоимость жилья3% – ставка без страховки25 лет – максимальный срок по сельской ипотеке466 000 – первоначальный взнос материнский капитал на 1 ребенка (15,33%)Предварительный график платежей: 12 044,97 – аннуитетный платеж (когда сумма платежа на весь срок кредитования одинаковая)1 073 491,00 – общая переплата процентов (%) по кредиту сроком на 25 лет.3 613 491,00 – общая переплата кредита с учетом всех % и основного долга по кредиту. | |

| 3 000 000 рублей – стоимость жилья 3% – ставка без страховки20 лет – максимальный срок по сельской ипотеке 466 000 – первоначальный взнос материнский капитал на 1 ребенка (15,33%)Предварительный график платежей: 14 086,78 – аннуитетный платеж (когда сумма платежа на весь срок кредитования одинаковая) 840 827,20 – общая переплата процентов (%) по кредиту сроком на 25 лет. 3 380 827,20 – общая переплата кредита с учетом всех % и основного долга по кредиту. | |

| 3 000 000 рублей – стоимость жилья 3% – ставка без страховки15 лет – максимальный срок по сельской ипотеке 466 000 – первоначальный взнос материнский капитал на 1 ребенка (15,33%)Предварительный график платежей: 17 540,77 – аннуитетный платеж (когда сумма платежа на весь срок кредитования одинаковая) 617 338,60 – общая переплата процентов (%) по кредиту сроком на 25 лет. 3 157 338,60 – общая переплата кредита с учетом всех % и основного долга по кредиту. | |

| 3 000 000 рублей – стоимость жилья 3% – ставка без страховки10 лет – максимальный срок по сельской ипотеке 466 000 – первоначальный взнос материнский капитал на 1 ребенка (15,33%)Предварительный график платежей: 24 526,43 – аннуитетный платеж (когда сумма платежа на весь срок кредитования одинаковая) 403 171,60 – общая переплата процентов (%) по кредиту сроком на 25 лет. 2 943 171,60 – общая переплата кредита с учетом всех % и основного долга по кредиту. |

Условия получения ипотечного кредита для сельской местности

Главное и единственное серьезное условие заключается в целевом назначении кредита, который можно потратить на покупку:

готового жилья в сельской местности (это может быть как дом, так и квартира в многоквартирном доме),

земельного участка под строительство дома,

недостроенного дома,

квартиры в строящемся доме (по договору долевого участия).

В качестве первоначального взноса необходимо внести минимум 10% от стоимости приобретаемого объекта.

Выдается сельская ипотека под 1 процент (а также 2 или 3%) максимум на 15 лет (хотя Сбербанк еще рассматривает вариант с 25 годами). По мысли руководства банков, этого будет вполне достаточно – ведь жилье в сельской местности стоит существенно дешевле, чем в городе.

Нельзя будет субсидировать оформленный ранее кредит, даже если он был выдан на покупку жилья в сельской местности – льготные условия распространяются только на те ипотечные договоры, которые заключаются с 1 января 2020 года.

Принять участие в программе можно только один раз – тем заемщикам, которые захотят оформить такую ипотеку еще раз, будет отказано. Кроме того, даже если приобретенный дом не будет в залоге у банка, его запрещено продавать в течение 5 лет после покупки.

2015: Снижение числа новых выдач на 36% до 470 тыс кредитов на 1,2 трлн руб

Всего на конец 2015 года в портфелях банков было 2,6 млн. активных ипотечных кредитов на общую сумму чуть менее 3,3 трлн. руб.

Снижение количества новых выдач в ипотеке составило 36%, объемы снизились на 38%. В 2015 году было выдано 470 тыс. кредитов на общую сумму около 749 млрд. руб., в 2014 г. – 730 тыс. кредитов на 1,2 трлн. руб. “Средний чек” по ипотечным кредитам сократился с 1,65 до 1,59 млн. руб. Это объясняется тем, что в 2015 г. россияне чаще делали выбор в пользу более дешевого сегмента жилья в новостройках, который обеспечивался господдержкой.

Традиционно стабильный сегмент ипотечных кредитов показал в 2015 г. самые высокие темпы роста объемов просроченной задолженности. Это связано, прежде всего, с пересчетом валютной ипотеки по новым валютным курсам. Несмотря на то, что валютные кредиты составляют не более 1% от общего количества ипотечных кредитов, ослабление национальной валюты негативно сказалось на всем ипотечном портфеле.

Количество просроченных ипотечных кредитов за год сократилось на 3%: с 84 до 82 тыс. кредитов. На конец года доля кредитов с просрочкой платежа составляла 3,2% от общего ипотечного портфеля банков. Однако объем просроченной задолженности по ипотеке вырос на 58%: с 83 до 132 млрд. руб. В это время доля просроченной задолженности составляет чуть более 4% от общего объема ссудного долга по ипотеке.