«управление гражданского строительства»

2021 год показал, что именно эта крупная строительная компания обогнала всех частных девелоперов. Было сдано для эксплуатации 440 тысяч квадратных метров. Что равняется 14 % общей жилой территории города. Большая часть новых квартир передаются людям из домов, которые включены в список реновационной программы. Остальная жилплощадь выставляется на аукционы.

Эта компания входит в Комплекс градостроительной политики и строительства Москвы и подведомственного Департамента строительства. Вышеуказанное управление не только качественно выполняет работу по возведению построек, но и обеспечивает облагороженную территорию для дальнейшего развития современной инфраструктуры.

В списке проделанной работы предприятия уже числятся:

- 77 дошкольных учреждений;

- 20 муниципальных образовательных учреждений и 17 блоков начального образования;

- 2 крупных спортивных объекта;

- 2 муниципальных медицинских учреждения;

- Полный список объектов можете посмотреть на официальном сайте компании.

Мнение экспертов – именно «Управление гражданского строительства» выполнит большую часть построек по проекту реновации.

Вопрос №5: что получаем за эти деньги?

ЖК “Поэт” возводится в тихой зелёной зоне в 20 минутах пешком от ст. метро “Проспект Просвещения”. Недалеко престижные места отдыха – парк “Сосновка”, Суздальские озёра, Муринский парк. Вся необходимая инфраструктура в этом микрорайоне есть: социальная, торговая, спортивная. В частности, рядом с ЖК “Поэт” находится физкультурно-оздоровительный комплекс с двумя бассейнами. Территория дома закрыта от посторонних, есть колясочные. Большая часть квартир имеет прекрасные виды на город. С верхних этажей открывается панорама с видом на парк “Сосновка”. Ну и, разумеется, здесь есть комфортный четырёхэтажный паркинг.

Застройщик ЖК “Поэт” ООО “ЛП”. Проектная декларация на сайте www.l1-stroy.ru Подробности по телефону: 305-33-55. *Ипотека с господдержкой. Первый взнос 15%, сумма от 500 тыс до 12 млн, срок от года до 30 лет, возраст заемщика от 18 до 70 лет (на момент погашения). ПАО Банк “ФК Открытие”.

Структура вложений розничных инвесторов: доля акций растёт

Наиболее популярные активы среди индивидуальных инвесторов, использующих ИИС, – паи ПИФов и ETF (в первую очередь – за счет паев на ИИС в доверительном управлении), акции, корпоративные облигации. Эти категории суммарно составляют около 75% всех активов на ИИС.

- Доля паев и ETF в структуре составляет около 25% и постепенно снижается, но в стоимостном выражении происходит постоянный рост (за 2018–2021 гг. объем вырос более чем в 5 раз, во II кв. 2021г. их стоимость составила 126 млрд руб.).

- Доля российских акций на ИИС составляет около 30%, с начала пандемии доля растет. При этом к концу 2020 года существенно выросла доля акций нерезидентов – с примерно 1% до 6,4%. Однако во II квартале 2021 году индивидуальные инвесторы вернулись к приобретению бумаг российских резидентов на фоне укрепления курса рубля.

- Доля корпоративных облигаций на ИИС – около 20%, при этом государственные и муниципальные бумаги занимают только 8% портфелей индивидуальных инвесторов, хотя еще в начале 2019 года доля таких бумаг на ИИС составляла примерно 20%.

Средние размеры брокерского ИИС и ИИС ДУ снижались на протяжении 2018-2020г.г. Предположительно новые розничные инвесторы в качестве первой «пробы пера» размещают небольшие суммы, это и вызывает снижение средних размеров ИИС. При этом средний размер вклада по всей банковской системе, как и общий объем привлеченных кредитными организациями средств физических лиц, постепенно растет. Средний размер вклада меньше среднего размера ИИС в ДУ, но больше среднего размера брокерского ИИС.

Москва назвала застройщиков для программы реновации

Вместо старых ветхих пятиэтажек, которые будут снесены, появятся современные новые дома с лифтами и широкими лестничными пролетами. Никаких глухих пространств – все двери остеклены, в подъездах – большие окна, чтобы дневной свет легко проникал внутрь, так можно сэкономить на оплате электрической энергии.

Основные застройщики по реновации названы. Ими стали следующие компании и учреждения:

- Управление гражданского строительства;

- Управление экспериментальной застройки микрорайонов;

- «КРОСТ»;

- ФСК «Лидер»;

- Группа ЛСР;

- ГК «ПИК»;

- «Интеко»;

- ГВСУ.

Крупнейшим в этом списке исполнителем является Управление строительства гражданского типа. Предполагается, что оно возьмет на себя порядка 20 процентов от общего количества домов, планируемых к возведению. Также уже имеющиеся объекты фирмы будут предоставлены гражданам для расселения из аварийного фонда.

Главный клиент застройщиков на данный период – Правительство Москвы. Однако известно, что компаниям разрешат выставлять на реализацию несколько квартир в каждом доме, чтобы получить дополнительную прибыль.

В списке застройщиков есть и другие частные предприятия. Объёмы строительства глобальные, поэтому и игроков на рынке много – места, обещают городские власти, хватит всем.

Какие альтернативные модели финансирования строительства существуют

Застройщики активно ищут новые финансовые схемы привлечения денежных средств, более выгодные по сравнению с проектным финансированием.

Альтернативное финансирование допускается действующим законодательством. Например:

- Возведение объекта за счет застройщика с целью последующей перепродажи квартир или собственного эксплуатирования площадей в хозяйственных целях. Речь идет о переуступке прав собственности, девелоперы выкупают у себя определенную часть квартир, чтобы не задействовать кредиты и не нарушать закон. Далее квартиры перепродаются по договору цессии, вырученные средства направляются на погашение кредита.

- Кооперативная модель (ЖСК). Жилищные кооперативы — это некоммерческие организации (п. 3 ст. 50 Гражданского кодекса Российской Федерации, п. 4 ст. 110 Жилищного кодекса Российской Федерации). Кооператив не имеет основной целью извлечения прибыли. По сути — это касса взаимопомощи. Члены ЖСК — пайщики собственными средствами участвуют в постройке многоквартирного дома. Все они имеют равные возможности и права. Помните об ограничениях: ЖСК не может строить несколько домов одновременно, а высота возводимого дома не может быть выше трёх этажей (ред. от 30.11.2011 ФЗ № 349, ред. от 13.07.2015 ФЗ № 236).

Есть и другие модели финансирования: создание простого товарищества (модель совместной деятельности), участи в уставных капиталах застройщиков («корпоративная» модель), строительство за счёт заказчика (агентская модель) и проектная модель финансирования.

Рекомендуем

В программе изменение модели бухгалтерского учета и отчетности в связи с переходом на эскроу-счета, сложные вопросы учета и налогообложения застройщиков и подрядчиков в условиях изменения модели финансирования в строительстве.

Проектное финансирование: требования к застройщикам 2021

Проектное финансирование строительства призвано укрепить существующий рынок недвижимости, оставив на нем только сильных игроков. Мелким игрокам скорее всего придётся уйти с рынка, поскольку им сложнее получить финансирование или кредит.

Чтобы получить разрешение на возведение объекта в рамках проектного финансирования, нужно соответствовать ряду требований:

- Компания должна иметь не менее 10% суммы от общей стоимости возводимого объекта по данным имеющейся проектной документации.

- Застройщик должен подтвердить наличие указанного объема средств на своем расчетном счете. В территориальный орган власти вместе с проектной декларацией нужно представить соответствующие подтверждающие документы.

- Застройщик не должен выпускать и выдавать никакие ценные бумаги, за исключением акций.

- У компании должны отсутствовать текущие просрочки по целевым займам и кредитам. Исключение — просрочки касаются текущего разрешения.

- Имущество застройщика на должно использоваться для исполнения обязательств перед третьими лицами.

- В арсенале компании должен быть хотя бы один успешно реализованный строительный проект площадью — не менее 5000 квадратных метров.

- Застройщик не должен заниматься никакими другими видами деятельности, кроме строительства.

Что нужно знать о кредитовании застройщиков в 2021 году

Кредитование застройщиков в 2021 году возможно при представлении следующих документов:

- Бизнес-план. В обязательном порядке должен включать графики финансирования проекта, график сдачи площадей, прогнозные денежные потоки.

- Документы, подтверждающие, что у застройщика есть собственный капитал для реализации проекта.

- Правоустанавливающие документы на строительный участок.

- Разрешительные и исходно-разрешительные документы, предусмотренные требованиями законодательства РФ.

- Технические условия подключения строящегося объекта к коммуникационным линиям.

- Документы о комплексном освоении территории.

- Все договоры, которые заключаются в рамках реализации проекта (договоры подряда, договоры страхования и пр.).

- Информация об основных участниках проекта.

- Иные документы, характеризующие текущий строительный проект.

Вопрос №4: а пример?

Возьмём жилой комплекс со сроком сдачи в конце этого года, чтобы у покупателя была понятная перспектива, и хороший спальный район – не центр и не выселки, вдали от крупных промышленных предприятий, с благоприятной экологической обстановкой и наличием всей необходимой социалки без очередей. То есть инвестиционно привлекательный. Это, конечно, современный ЖК комфорт-класса, кирпич-монолит, с закрытой территорией. К примеру, ЖК “Поэт” на Поэтическом бульваре на севере города. В среднем цена на квартиру в таком объекте, по данным застройщика, Компании Л1, вырастает до ввода в эксплуатацию на 20–25%. На дату начала стройки метр здесь стоил 120 тыс. рублей, сегодня – уже 139 тыс. До конца года, когда дом будет построен, цены ещё вырастут. Учитывая тот факт, что в комплексе совсем нет студий, и его выгодную локацию, “Поэт” будет хорош не только для инвестиций, но и для жизни.

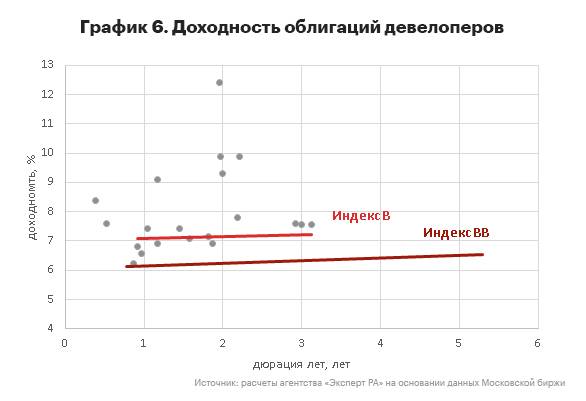

Облигации – альтернативный способ привлечения дополнительного капитала застройщиками

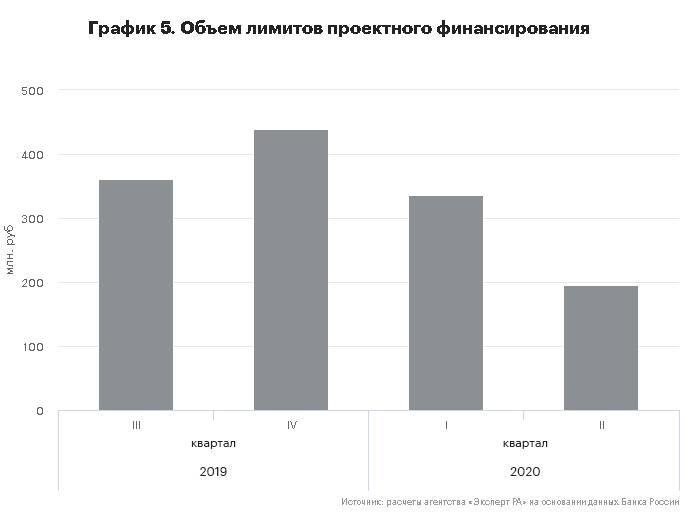

Реформа жилищного строительства предполагает полный переход отрасли на банковский контроль через механизм проектного финансирования. По состоянию на начало августа банками было открыто лимитов на застройщиков на 1,5 трлн рублей. С учетом того, что к настоящему времени только треть строящегося жилья перешла на проектное финансирование, банкам нужно одобрить проектов еще по крайней мере на 3 трлн рублей.

Очевидно, что банки не могут в краткосрочной перспективе закрыть всю потребность в финансировании девелоперов. Застройщики нуждаются в дополнительных источниках привлечения капитала, и в условиях почти полного отсутствия собственных средств единственной доступной альтернативой служит выход на рынок публичного долга.

С одной стороны, выпуск девелоперами облигаций позволяет более свободно использовать полученные средства по сравнению с целевыми банковскими кредитами, с другой – формирует публичную историю, которая может положительно сказаться на дальнейших условиях привлечения проектного финансирования от банков. Однако для успешного выхода на рынок облигаций девелоперам придется серьезно подготовиться.

В первую очередь потребуется структурировать строительную компанию или группу компаний. Материнской компанией строительного холдинга должна быть необремененная строительными проектами компания, которая впоследствии будет эмитентом облигаций или поручителем за финансовую SPV. Под материнской структурой уже должны быть сосредоточены все юридические лица-застройщики. Если не выстроить все проекты и активы под одной структурой, которая будет выпускать облигации или выступать поручителем, то рейтинг облигации будет ниже кредитоспособности девелопера. Компании придется давать дополнительную премию при выпуске облигаций, а для некоторых инвесторов подобная структурная субординация бумаги может оказаться стоп-фактором.

Также для выпуска облигаций девелоперам придется существенно повысить информационную прозрачность, ввести в практику регулярное раскрытие финансовых и операционных показателей, организовать системное взаимодействие с инвесторами (IR), биржей и рейтинговыми агентствами. Учитывая практически нулевой опыт в данной сфере у большинства участников рынка, выстраивание полноценного IR в компаниях может потребовать значимых бюджета и времени, поэтому для средних и мелких компаний актуальным может стать аутсорсинг IR для более эффективного и быстрого выхода на рынок публичного долга.

Крупнейшие игроки уже давно присутствуют на облигационном рынке, разместив бумаг более чем на 200 млрд рублей. При этом средние и мелкие компании, активность которых стала заметной в прошедшие два года, также привлекли с рынка более 10 млрд рублей. По нашим оценкам, в среднесрочной перспективе девелоперы продолжат занимать через выпуск облигаций. К концу 2021 года количество девелоперов – эмитентов облигаций может превысить 35–40 компаний, при этом новые игроки займут на рынке до 30 млрд рублей. Программа субсидирования расходов на организацию, рейтингование и размещение дебютного выпуска облигаций со стороны институтов поддержки может ускорить этот процесс, повлиять на повышение прозрачности и надежности отрасли, а в конечном счете поддержать темпы строительства.

Вопрос №2: почему цены растут, если пандемия?

Аналитики называют несколько причин нового жилищного бума в Петербурге. Есть нестабильный рубль и крепкая валюта, есть высокая волатильность на рынке ценных бумаг в сочетании с низкой доходностью вкладов, часть которых к тому же будет с этого года облагаться налогом, значит, в недвижимость пришли инвесторы всех мастей и регионов, есть самые низкие ставки по ипотеке в истории – под 6,5%*, значит, доступность жилья резко выросла. Ну и сыграл свою роль отложенный спрос на фоне непонятных перспектив в начале пандемии. Сначала люди размышляли, покупать или нет, но потом поняли, что лучше иметь квартиру, чем постоянно дешевеющие накопления.

Карта и полный список домов, которые могут снести

Пока не приняты законы и не утверждены списки, опираться в предположениях можно на уже имеющийся опыт. До 2007 г. большую часть работ по расселению ветхого жилья выполняли девелоперы на основе инвестконтрактов с городом, которые предполагали, что за пользование земельными участками застройщики передают в новых домах квартиры переселенцам (около 30%), возводят объекты инфраструктуры или перечисляют в бюджет живые деньги.

Эта практика закончилась после обновления Земельного кодекса – теперь земельные участки под застройку больше не могли распределяться между девелоперами без конкурса. С того момента к реализации программы активно подключился сам город, застройщикам территории начали продавать на аукционах.

Даже несмотря на то что инвестоконтракты более предпочтительны для застройщиков, чем аукционы, участие в программе по-прежнему выгодно крупным девелоперам, говорит директор департамента консалтинга, аналитики и исследований Blackwood Александр Шибаев.

«Думаю, многие из таких компаний, ожидая окончательного решения по реновации, уже поставили на hold покупку новых участков под строительство. Для них это возможность выйти на крупные и привлекательные площадки в хорошем, понятном жилом районе, где можно строить традиционное жилье, не придумывая особенно концептуальных концепций», – объясняет он.

Облигации со структурным доходом

Напоминаю, первые 3 вопроса в зачёт не идут. Можете отвечать как угодно на своё усмотрение.

1. Обладаете ли Вы знаниями о финансовом инструменте?

а) не имею конкретных знаний об инструменте;

б) знаю, поскольку изучал;

в) знаю, потому что работал / заключал сделки с данным инструментом;

г) знаю, потому что получил профессиональную консультацию.

2. Как долго (в совокупности) Вы осуществляете сделки с этим инструментом?

а) до настоящего времени сделок не было;

б) не более 1 года;

в) 1 год и более.

3. Сколько сделок с этим инструментом Вы заключили за последний год?

а) за последний год сделок не было;

б) менее 10 сделок;

в) 10 или более сделок.

4. Можно ли в дату приобретения облигации, величина и (или) факт выплаты купонного дохода по которым зависит от изменения стоимости какого-либо актива (изменения значения какого-либо показателя) или наступления иного обстоятельства (облигаций со структурным доходом), точно рассчитать общий размер купонного дохода по такой облигации, который будет выплачен ее эмитентом?

Ответ: нет. Размер купонного дохода не может быть точно рассчитан, поскольку известен порядок расчета, но неизвестны точная рыночная стоимость активов и (или) точные значения финансовых показателей, от которых зависит величина купонного дохода.

5. Что из перечисленного не является риском по облигации со структурным доходом?

Ответ: риск получения убытков при погашении облигации со структурным доходом в виде разницы между номиналом облигации и суммой, выплаченной эмитентом при её погашении

6. Возможно ли точно определить, как повлияет изменение рыночной стоимости активов и (или) значений финансовых показателей, от которых зависит размер купонного дохода по облигации со структурным доходом, на цену продажи такой облигации инвестором на вторичном рынке?

Ответ: нет, точно определить невозможно поскольку на цену облигации со структурным доходом влияет значительное число факторов

7. Выберите верное утверждение относительно рыночной стоимости облигации со структурным доходом, который зависит от цены определенной акции.

Ответ: рыночная стоимость облигации со структурным доходом зависит от многих факторов, одним из которых является изменение цены соответствующей акции, но не определяется им напрямую

Какие фирмы самые надежные?

Лидирующую позицию в реализации жилищной реформы занимают Capital Group и «ПИК». Все застройщики вступают в программу на разных условиях. Как правило, большая часть жилплощади в будущих домах пойдет на нужны реновации. Но часть квартир компания-девелопер может продать «на рынке» по коммерческим ценам.

«Капитал Груп» передает городу большие строительные площади:

- на Люблинской ул.;

- на Михалковской ул.;

- на Институтской ул.;

- в промзоне номер 15.

ГК «ПИК» принимает участие, передавая территории:

- на Измайловском пр.;

- на Лобненской ул.;

- на Измайловском шоссе

Ведутся переговоры по передаче стройплощадок с «Интеко» и «Инград».

На городских площадках главную позицию занимает «Управление гражданского строительства». Это компания – лидер на рынке застройщиков. Предполагается, что 20% новостроек по проекту будет возведено именно казенным предприятием «УГС».

Как велась работа такого масштаба раньше

До 2007 года большую часть работ по возведению новых построек и переселением граждан занимались девелоперы, руководствуясь инвестиционными контрактами с администрацией города. Предметом договора стал бартер: за пользование участками земли застройщики отдают квартиры во вновь построенных домах участникам реновации, занимаются облагораживанием окрестной инфраструктуры либо же совершают переводы денежных средств на баланс города.

После внесения изменений в Земельный кодекс закон запретил прибегать к подобного рода практике. Был введен конкурсный отбор девелоперов на пользование земельными участками, предназначенными под застройку. Но, если учесть мнение экспертов, хоть конкурсы и менее выгодны для девелоперов, нежели инвестиционные контракты, все же участвовать в реновационной программе по-прежнему остается выгодно крупным застройщикам.

Многие компании, кто все же будет строить новое жилье в городе, не дожидаясь окончательного вердикта по программе, поставили в холдинг выкуп участков под строительство. Это отличный вариант для выхода на большие площадки в благоприятном районе города и возводить жилье в традиционном стиле, без выдумывания новых концептуальных разработок.

Крупные строительные организации, которые занимаются постройкой новых зданий, получают ежегодное государственное финансирование. На проведение строительных мероприятий по проекту «Реновация», застройщик получает от государства 100 миллионов в год на плановую стройку.

Биржевая география: инвестирует только Москва?

По регионам России распределение числа клиентов-физических лиц крайне неоднородно. По количеству клиентов – физических лиц на брокерском обслуживании на 1 тыс. населения можно выделить группу регионов-лидеров: Иркутская область, Самарская область, Республика Татарстан и Удмуртская Республика, Магаданская область, Республика Башкортостан, Мурманская область, Московская область, Республика Коми, Пермский край, Санкт-Петербург, Москва, Тюменская область. В этих регионах на 1 тыс. населения приходится от 112 до 133 инвесторов-физических лиц. Самые низкие значения данного показателя приходятся на республики Кавказа. По величине среднего размера фондированных счетов физических лиц на брокерском обслуживании дифференциация иная. С очень большим отрывом лидирует Москва, где средняя сумма на брокерском счету составляет 3,7 млн руб., что в 2 раза больше, чем у ближайшего «конкурента» – Санкт-Петербурга, и в 44 раза больше, чем у региона с минимальным значением – Республики Тыва (там средний размер средств на счете составляет 86 тыс. рублей). Более 1 млн рублей в среднем на брокерском счету держат в Самарской, Белгородской, Магаданской и Московской областях. При этом более высокий уровень проникновения брокерского обслуживания не всегда обеспечивает более высокое значение среднего размера фондированных счетов – большое значение имеют также уровень среднедушевых доходов, уровень безработицы в регионе и другие показатели.

Застройщики назвали условия своего участия в программе сноса пятиэтажек

Столичные застройщики поддержали программу по расселению хрущевок, но, для того чтобы проект стал инвестиционно интересным, просят власти упростить выделение земельных участков и взять на себя взаимодействие с жителями

Все опрошенные РБК застройщики с воодушевлением восприняли новость о запуске программы по сносу пятиэтажек. Более того, по мнению президента ФСК «Лидер» Владимира Воронина, запуск программы можно назвать историческим. «Мы уже направили наши предложения в Клуб инвесторов Москвы, который плотно работает с московским стройкомплексом», — рассказал РБК Воронин.

В частности, ФСК «Лидер» просит «расширить территориальные критерии» для зон, предназначенных для переселения, а также упростить процедуру предоставления застройщикам земельных участков для первой очереди строительства, отменив длительные аукционы. Кроме того, предлагается внести в законодательство поправки, позволяющие приравнивать здания, попадающие в программу реновации, к аварийному жилью. Наконец, под переселение стоит предоставлять не более 30% от площади нового жилого здания, а само переселение проводить по волновому графику, считает Воронин.

Опыт компании «Крост», чей проект Wellton Park называется в презентации Москомархитектуры примером «нового облика массового жилья», свидетельствует, что расселение пятиэтажек может быть выгодно для девелопера и при иных условиях. «Каждая пятиэтажка — это в среднем 2,8 тыс. кв. м, а для отселения жилого здания необходимо около 3,5 тыс. кв

м», — обращает внимание заместитель генерального директора концерна «Крост» Марина Любельская. Притом полный цикл переселения, включая снос ветхого жилья и строительство нового, требует около трех лет, оценивает Любельская

Компания уже снесла 43 пятиэтажки, построив для их жителей около 130 тыс. кв. м жилья.

Опыт строительства жилья вместо пятиэтажек есть и у группы компаний ПИК. Сейчас девелопер занимается реновацией двух кварталов в Кунцево на западе Москвы, где вместо 145 тыс. кв. м старого жилья будет построен комплекс площадью 480 тыс. кв. м. В результате население кварталов увеличится с 6,4 тыс. до 11,5 тыс. человек, говорится в документах Градостроительно-земельной комиссии Москвы.

Представители компании ПИК не ответили на вопросы РБК. Другие застройщики воздержались от оценки доли, которую они готовы были бы передать городу, однако подтвердили свою заинтересованность в программе расселения пятиэтажек. «Нам и другим девелоперам этот проект может быть интересен, если со стороны московских властей будет решен вопрос расселения», — сказал директор по работе с инвесторами и связям с общественностью «Группы ЛСР» Юрий Ильин.

Кто из застройщиков может первым получить участки в москве по программе реновации

В предварительном списке московских пятиэтажек под снос числится более 4500 домов. Хотя изначально столичные власти заявляли о необходимости ликвидации примерно 8000 хрущевок общей площадью 25 млн кв. м, это в любом случае сулит городу огромные объемы строительства.

Сносить дома власти планируют кварталами, чтобы так же и строить – квартальный принцип застройки стал приоритетным в Москве с 2021 г. Впрочем, как отмечает коммерческий директор компании Glincom Иван Татаринов, если решение о сносе пятиэтажек будет в самом деле приниматься в соответствии с согласием или несогласием жителей отдельных домов, эти планы могут нарушиться: «Возникает вероятность, что снос окажется точечным, как и раньше, и тогда квартальная застройка попадает под сомнение».

Застройщики платят за непрозрачность рынка

Строительная отрасль традиционно ассоциируется у инвесторов с зоной повышенного риска. До последнего момента отрасль характеризовалась абсолютной непрозрачностью. До появления аналитического центра «ДОМ.РФ» в публичном доступе отсутствовала официальная база данных по застройщикам. При этом ежегодно в секторе банкротится более 100 компаний. В условиях потока бесплатного финансирования от дольщиков и отсутствия законодательных требований к раскрытию финансовой информации застройщики не публиковали в открытом доступе, за редким исключением, каких-либо значимых данных о своей деятельности. У инвесторов отсутствовали база для сравнения девелоперов между собой и, как следствие, полноценное понимание рынка. Сравнение с зарубежными аналогами ввиду различий нормативной базы в разных странах решить вопрос качественного peer-анализа не помогало. Мощный удар по имиджу отрасли нанесли громкие банкротства крупных игроков, таких как СУ-155 и Urban Group.

В результате ситуация такова, что даже лучшие компании сектора вынуждены предлагать дополнительную доходность по сравнению с компаниями аналогичного кредитного качества из других отраслей. Это происходит, даже несмотря на то, что рейтинговые агентства уже закладывают в оценку риск отрасли, связанный с ее цикличностью и капиталоемкостью.

Мы ожидаем, что укрупнение девелоперских групп, дополнительный банковский контроль за ними, рост общей прозрачности сектора и расширение рейтингового покрытия снизят отраслевую риск-премию. Первыми тренд должны почувствовать лидеры рынка, которые уже выступают бенефициарами перемен. Мелким и средним компаниям потребуется больше времени для завоевания доверия инвесторов. Их успех будет связан с возможностью трансформироваться из строителей в финансистов, обеспечив при этом конвейерный поток новых проектов.