Что происходило на рынке за последний год

2020 и 2021 годы стали нетипичными для российской экономики, но самую неожиданную динамику продемонстрировал рынок недвижимости. Обычно эта сфера экономики первой страдает от кризиса – однако на этот раз застройщики вышли из пандемического периода на гораздо более выгодных позициях, чем они были до него.

Напомним: до пандемии рынок жилой недвижимости не стагнировал, но уже проходил пик своего роста – например, в Москве девелоперы жаловались на спад спроса на жилье, завлекали покупателей акциями и скидками. В такой ситуации введение локдауна могло нанести серьезный урон бизнесу – из-за оттока мигрантов строительным компаниям не хватало работников, а оставшихся распустили по домам на самоизоляцию. А главное – покупатели не спешили бы вкладываться в жилье, потеряв часть доходов из-за вынужденного простоя.

Но запуск правительственной программы по льготной ипотеке изменил все – спрос не просто вырос, покупатели сначала «смели» самые доступные и выгодные предложения, потом переключились на новые проекты и «неликвид», а застройщики запустили максимум новых проектов. Естественно, цены на жилье выросли – и выросли так, что примерно в начале 2021 года нивелировали весь положительный эффект от снижения ипотечной ставки ниже 6,5% годовых.

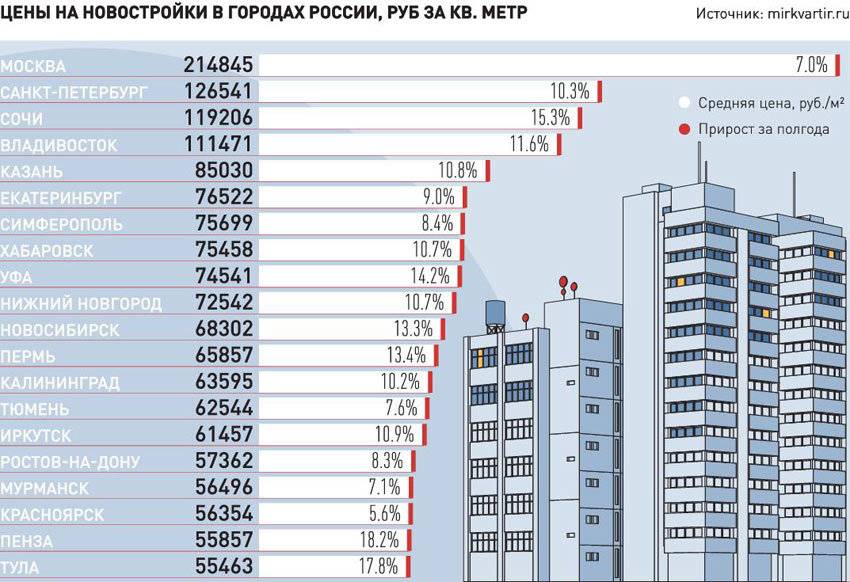

По данным исследований, цены на недвижимость с апреля 2020 года (запуск госпрограммы) до настоящего момента росли так:

Как можно заметить, в Москве цены выросли с 205,3 тысяч рублей за квадратный метр в апреле 2020 года до 284 тысяч рублей в сентябре 2021-го. То есть, рост цен составил 38,3% – такого ажиотажа на рынке не было очень давно. Рынки других крупных городов, как видно, показывают примерно такую же динамику.

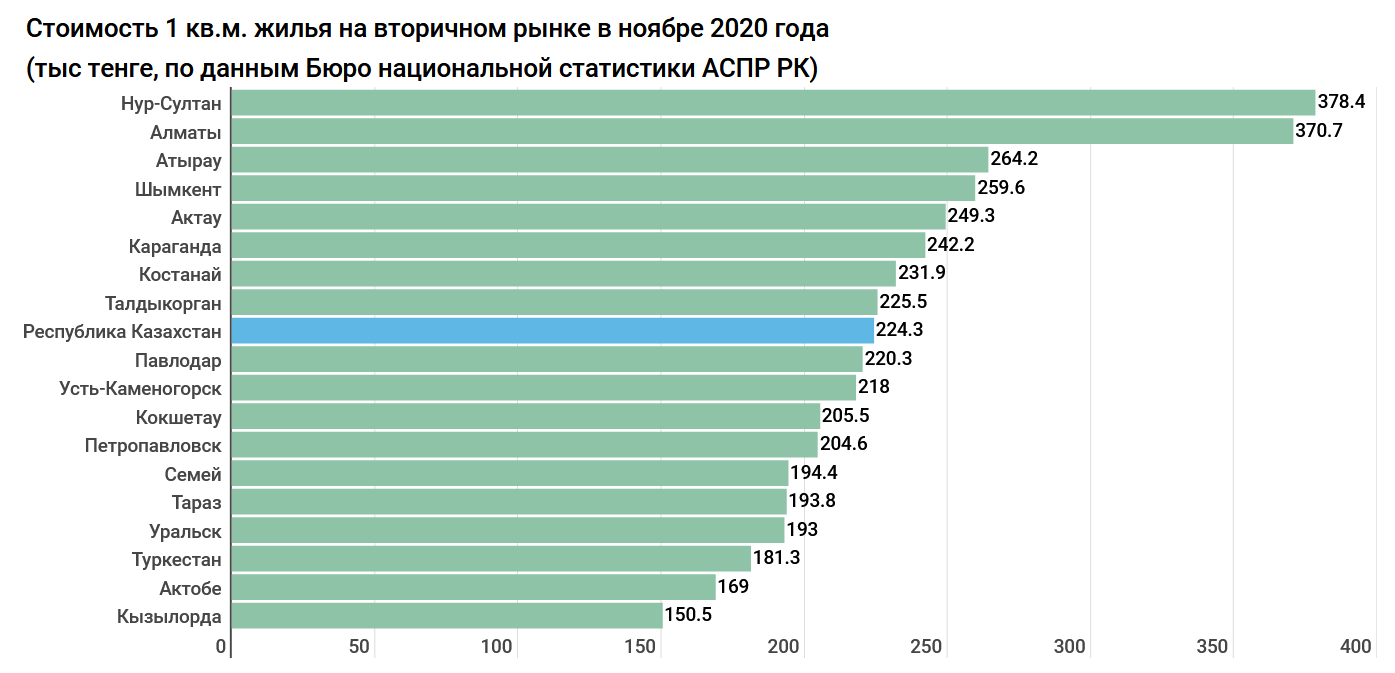

Как и всегда, вслед за новостройками начали дорожать квартиры на вторичном рынке:

Соответственно, повышение цен затронуло и вторичный рынок – однако не так сильно, как новостройки. Все дело в том, что по условиям двух крупнейших государственных программ ипотечного кредитования (госпрограмма-2020 и «семейная ипотека»), купить жилье в кредит с субсидированной процентной ставкой можно только в новостройке. Рост цен на вторичном рынке связано с тем, что часть покупателей не рассматривают госпрограммы, а потому выбирают между новостройками и уже заселенным жильем.

Рост цен на недвижимость в России имел и другие последствия – из-за того, что застройщики нарастили объемы строительства, вырос спрос на строительные материалы. Это естественным образом привело к росту цен на них – причем на все, начиная от металла и заканчивая отделочными материалами.

Тем временем российский рынок ипотечного кредитования ставит рекорд за рекордом – в 2020 году было выдано 1,7 миллиона кредитов на 4,3 триллиона рублей, а только за девять месяцев 2021-го – на 4 триллиона рублей.

Однако и дальше удерживать такие цифры рынок вряд ли сможет.

Что будут покупать на рынке жилой недвижимости?

Одним из трендов стало появление на рынке большого количества студий и однокомнатных квартир. Эксперты считают, что рост доли таких вариантов продолжится и в следующем году, так как именно они являются наиболее доступными и, соответственно, самыми востребованными на первичном рынке.

Фото: Shutterstock

Фото: Shutterstock

Чистая сделка

Как снять квартиру грамотно?

Другим популярным форматом недвижимости становится индивидуальное жилищное строительство. Вероятно, в следующем году будет наблюдаться рост спроса на проекты ИЖС массового сегмента и бизнес-класса. Это произойдет благодаря выходу на рынок проектов от крупных застройщиков со всей необходимой инфраструктурой, а также распространением мер господдержки (льготной и семейной ипотеки) на загородное жилье, резюмирует Надежда Коркка.

Таким образом, на рост цен и доступность жилья будут влиять повышение стоимости стройматериалов, топлива, транспортных услуг и дефицит рабочих. Однако хорошая новость заключается в том, что потенциал для дальнейшего удорожания квартир в 2022 году будет остановлен снижением спроса. Поэтому застройщики будут стараться придерживать цены и предлагать скидки при покупке жилья. По оценке ЦИАН, это может давать покупателям до 8% дисконта от средней стоимости квадратного метра по сравнению с официальным прайсом застройщиков.

Как изменятся цены на жилую недвижимость?

2022-й год встретит нас плавным ростом цен на жилые объекты. Резких скачков цен, которые происходили в последние два года, уже не будет. Надежда Коркка, управляющий партнер компании «Метриум», уверена, что в первые полтора-два месяца 2022-го года ситуация, вероятно, будет относительно стабильной, без резких колебаний и с небольшими локальными коррекциями. Однако на дальнейший рост цен будет оказывать влияние денежно-кредитная политика Центробанка РФ. Повышение ключевой ставки будет влиять на увеличение ипотечных ставок, которые, в свою очередь, будут поднимать цены.

Помимо ипотеки на стоимость жилья будут оказывать влияние и другие факторы. Ближе к марту следующего года станут понятны перспективы рынка строительных материалов, в том числе его реакция на новые шаги государства. Существует вероятность повышения цен на транспортные услуги (как минимум на 15-20%) и дальнейшего роста стоимости топлива. Также не решен вопрос с дефицитом рабочих на строительных объектах. Все это приведет к увеличению девелоперских издержек и, следовательно, к росту цен на новостройки, развивает свою мысль Коркка.

Фото: Shutterstock

Фото: Shutterstock

Льготы и имущественные вычеты

Как рассчитать и снизить налог с продажи квартиры?

Покупать или ждать?

Программа льготной ипотеки так перегрела рынок в 2020 году, что к началу 2021-го эффект от удешевления кредитов был полностью нивелирован. То есть, получая кредит сейчас по ставке в 5,8% годовых, клиент будет платить банку больше, чем если бы купил такую же квартиру в апреле 2020 года под 10% годовых (при этом рост цен на жилье никаким рефинансированием не сбить).

Расчеты показывают – те, кто взял ипотеку по госпрограмме в самом ее начале, и даже взял первоначальный взнос в кредит, скорее выгадали от этого. Но чем дальше – тем менее выгодным становится такое приобретение. Сейчас цены растут – но что будет дальше и когда лучше купить квартиру

Учитывая все, что мы знаем на сегодня, можно сказать следующее:

- цены в 2022 году, даже если остановятся, намного ниже уже не будут;

- процентные ставки по ипотеке будут только расти;

- серьезного пересмотра госпрограммы «для всех» не планируется;

- из-за роста цен на стройматериалы делать какие-либо прогнозы становится еще сложнее.

То есть, по всем внешним признакам покупка квартиры уже не будет выгоднее, чем она сейчас. Тем не менее, некоторые эксперты советуют все же не спешить – из-за урезания госпрограммы, банки и застройщики уже скоро начнут завлекать клиентов специальными предложениями. Например, дать покупателю крупную скидку или разрешить оформить кредит с субсидированием процентной ставки.

Поэтому самый простой совет – ориентироваться на свои потребности и возможности. Если у семьи достаточные доходы, чтобы оформить ипотеку, а квартира нужна – не стоит откладывать решение до лучших времен.

Ипотека в России: ставки и госпрограммы

В 2020 и 2021 годах важнейшую роль в росте цен на недвижимость сыграла именно ипотека – хоть в кредит продается и не все жилье в стране, именно льготная госпрограмма подстегнула ажиотажный спрос на квартиры. Сейчас эта программа сильно урезана, но взять кредит по льготной ставке в России все же можно.

На данный момент существуют такие программы кредитования с поддержкой от государства:

госпрограмма-2020: после 1 июля 2021 года максимальная сумма кредита ограничена 3 миллионами рублей, а максимальная процентная ставка увеличена до 7% годовых. Банки выдают такие кредиты по ставке примерно от 5,8-5,9% годовых, но по факту на 3 миллиона можно купить квартиру в не очень большом городе (или в Москве, но с большим первоначальным взносом);

семейная ипотека: с 1 июля 2021 года кредит по ставке в 6% годовых и ниже может взять семья, в которой в 2018 году и позже родился хотя бы один ребенок. Сумма кредита ограничена 6 миллионами рублей (в Москве, Санкт-Петербурге, Московской и Ленинградской областях – 12 миллионов рублей), также по программе можно рефинансировать старую ипотеку. В регионах Дальнего Востока ставка по программе снижена (например, в ВТБ – 4,3% годовых), а купить можно и жилье с вторичного рынка;

Дальневосточная ипотека – в регионах ДФО можно получить кредит всего под 2% годовых на сумму до 6 миллионов рублей

Важно, чтобы заемщику было не более 35 лет и он состоял в браке (супругу – тоже не более 35 лет), или был в статусе одинокого родителя несовершеннолетнего ребенка;

сельская ипотека – по ней можно купить жилье стоимостью до 3-5 миллионов рублей, находящееся в сельской местности, по ставке до 3% годовых. Правда, сейчас программа приостановлена.

Также продолжает работать программа военной ипотеки – но там речь идет не о субсидировании процентной ставки, а о прямом погашении кредита государством.

Как полагают эксперты, в нынешнем виде ипотечная госпрограмма-2020 вряд ли сможет так сильно влиять на рынок, как раньше, а программа семейной ипотеки все же достаточно ограничена тем, что выдается только семьям с детьми.

Но есть и еще один фактор, который сможет охладить перегретый ипотечный рынок – политика Банка России. Самый пик выдач ипотечных кредитов приходился на момент, когда ключевая ставка находилась на историческом минимуме и составляла 4,25% годовых. То есть, банки снижали также и базовые ставки по обычным ипотечным кредитам – это позволяла делать конъюнктура.

Сейчас ключевая ставка выросла до 7,5% годовых – и, с учетом сворачивания госпрограммы, вскоре начнет подниматься. Эксперты прогнозируют ее рост с нынешних 7% до 9-9,5% годовых уже до конца этого года. А учитывая, что Эльвира Набиуллина не исключила повышения ключевой ставки еще на 1 процентный пункт – то есть, в 2022 году средние ставки по ипотеке могут пробить психологическую отметку в 10% годовых.