Как выбрать банк

При выборе учреждения для ипотечного кредитования нужно выходить из следующих правил:

- Лучше оформлять кредит в том банке, в котором клиент обслуживается уже длительное время и пользовался там кредитами. Как правило, финансовые учреждения лояльно относятся к своим потенциальным клиентам и предлагают лучшие условия кредитования за счет пониженной процентной ставки или уменьшения размеров комиссии;

- Если кредит будет оформляться по государственной программе, то здесь нужно потрудиться. Так как сначала нужно найти банк, который выдает кредиты по соответствующей программе, потому что не все финансовые учреждения хотят иметь дело с государством.

Как можно снизить сумму кредитования по ипотеке в банке за счет снижения процентной ставки?

Размер платежа по кредиту прямо зависит от величины процентной ставки по займу. Чем она выше, тем больше платить заемщик по кредиту и в результате больше по нему переплата. Чтобы понять, как влияет размер процента по кредиту, рассмотрим следующий пример: размер кредита составляет 1 500 000,00 рублей, срок кредитования 15 лет.

Если процентная ставка по кредиту 15%, то максимальный ежемесячный платеж составляет приблизительно 27 083 рубля, если 14% – 25 833 рубля, то есть разница в месяц 1250 рублей, а если посчитать что срок кредитования 180 месяцев, то разница в 1 процент повышает размер переплаты до 225 000,00 рублей.

Молодые специалисты

Льготная ипотека для молодых специалистов представлена в РФ несколькими подпрограммами, каждая с которых ориентирована на предоставление кредитов для работников социально значащих профессий. К ним относят:

- учителей и педагогов;

- врачей.

Во всех случаях, молодым специалистом считается сотрудник, который оформился на работу по специальности сразу после окончания соответствующего учебного заведения и еще не проработал на этом месте больше, чем 3 года.

Эта программа кредитования призвана решить проблемы с обеспечением жильем молодых сотрудников, которые еще не пошли вперед по карьерной лестнице, получают небольшую заработную плату и не могут позволить себе осуществлять значительные ежемесячные платежи на погашения кредитов по стандартным условиям.

Ипотека для молодых учителей и педагогов предоставляется на следующих условиях:

- Минимальный авансовый взнос – 10% от оценочной стоимости жилья.

- Пониженная процентная ставка в размере – 8,5%.

- 20% от размера ипотеки субсидируется за счет бюджетных денег.

Чтобы стать участником программы нужно:

- Быть младше 35 лет;

- Нуждаться в улучшении жилищных условий;

- Работать в образовательных учреждениях не менее 1 года;

Эта программа кредитования позволяет приобрести с помощью кредита жилье на первичном или вторичном рынке. Но с одним условием, работнику нужно будет проработать в образовательном учреждении не менее 5 лет (срок может отличаться в зависимости от региона). Более подробно условия кредитования можно узнать в региональных департаментах образования.

До 2015 года существовала льготная ипотека для врачей. Согласно условиям которой, работники медицинской могли оформить кредит на покупку жилья за сниженной процентной ставкой – не более 5-7%.

Условия и особенности кредитования:

- Минимальный авансовый взнос 10% от стоимости кредита.

- Банк не учитывает ежемесячный доход заемщика.

- В зависимости от опыта работы медработника государство компенсирует 35% от стоимости жилья при стаже от 5 лет, 75% – если стаж больше 10 лет и погашает кредит полностью, если врач проработал более 15 лет за профессией.

Программа “Молодые ученые”

Для поддержания престижа отрасли была разработана специальная программа, которая называется «Молодые ученые». Согласно условиям этого ипотечного продукта, кредит на жилье может получить:

- Молодой ученый, который еще не достиг своего 35-летия, для докторов наук ограничение по возрасту составляет – 40 лет.

- Сотрудник Российской академии наук, Российской академии медицинских наук, Российской академии сельхоз наук, федерального университета или высшего учебного заведения, которому присвоен статус «национальный исследовательский центр», научной организации со статусом научного центра и т. д.

Льготные условия оформления ипотеки предусматривают:

- Авансовый взнос в минимальном размере 10% от оценочной стоимости недвижимости. В качестве взноса могут быть использованы деньги материнского капитала, субсидия по федеративной программе «жилище» или районного бюджета.

- Процентная ставка по кредиту при условии внесения от 40% авансового взноса не выше 10%, если меньше – то 10,5%.

- При рассмотрении ипотечной заявки на максимальный размер кредита не влияют доходы заемщика. График погашения устанавливается таким образом, чтобы молодой ученый в первый период погашения осуществлял минимальный платеж, установленный для него на комфортном уровне. В течение определенного периода времени осуществляется индексация, и график погашения возрастает, но в размерах, которые может обслуживать заемщик. Получить кредит по программе «Молодые ученные» можно банках-партнерах АИЖК.

Оформление ипотеки с господдержкой для переселенцев

Переселившиеся граждане из других стран в большинстве случаев не имеют собственного жилья. Поэтому правительство РФ относит переселенцев к категорию нуждающихся. Практически сразу после переезда в Россию и оформления правоустанавливающих документов, у граждан появляется возможность получить ипотечный займ на льготных условиях. Одним из важных условий для получения кредита является наличие залогового имущества в России. Однако, при отсутствии недвижимости требуется подтвердить собственную платежеспособность. Также необходимо выбрать поручителя и предоставить справку о доходах семьи, которые позволят оплачивать ежемесячные взносы по кредиту.

Требования для переселенца:

- наличие сертификата об участии в госпрограмме переселения;

- оформленное гражданство РФ;

- совершеннолетний возраст;

- отсутствие судимости;

- официальное трудоустройство в РФ.

Порядок оформления льготной ипотеки:

- подготовить основную документацию и подать заявление в банк по месту временной регистрации;

- выбрать подходящее жилье (некоторые банки сотрудничают с застройщиками, поэтому выбор жилья может ограничиваться несколькими домами);

- заключать предварительный договор купли-продажи на квартиру;

- предоставить копию соглашения в банк;

- после оформляется кредитный договор и денежные средства перечисляются на счет застройщика;

- весь пакет документов предоставляется для регистрации сделки в Росреестре и оформлении права собственности.

На данном этапе, квартира приобретает статус обременения, до того момента как кредитная сумма не будет полностью возвращена банку.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Как получить льготную ипотеку — пошаговый алгоритм

Получение льготной ипотеки практически ничем не отличается от оформления любого другого банковского жилищного займа. Алгоритм достаточно прост и понятен. Однако его знание позволит сэкономить ваши время и нервы.

Держите пошаговую инструкцию в помощь!

Шаг 1. Выбираем банк и программу кредитования

Определяясь с кредитором и ипотечной программой, рекомендую воспользоваться онлайн сервисами, позволяющими сравнить одновременно много кредитных предложений от различных банков. Таких сайтов-подборщиков в интернете множество. Мне нравятся sravni.ru, banki.ru, ipoteka.ru.

Их преимущества:

- экономия времени на мониторинг предложений;

- фильтрация всех программ по заданным параметрам;

- актуальная информация;

- возможность рассчитать примерный платёж и подать предварительную заявку.

Выбирая кредитора, рекомендую обращать внимание на крупные банки с госучастием. Например: ВТБ, Сбербанк, Россельхозбанк и т.п

У таких кредитных организаций, как правило, имеются в арсенале все виды льготных жилищных программ. Эти учреждения обладают внушительной ресурсной базой, а значит, смогут предложить наилучшие процентные ставки и условия.

Внимательно изучите выбранную ипотечную программу. Советую проконсультироваться у специалистов-кредитников выбранного банка, посетив офис. Посетив офис, получите список необходимых документов и подадите первичную заявку. Или сделайте это на официальном сайте кредитной организации.

Шаг 2. Собираем документы и подаем заявку

Получив первичное одобрение кредитора, приступайте к сбору документов.

Стандартный перечень бумаг для льготной ипотеки подразделяется на 2 пакета:

- документы заёмщика/созаёмщиков;

- документы на приобретаемую недвижимость.

На первоначальном этапе банк затребует лишь первый пакет:

- анкета;

- гражданский паспорт;

- документ, подтверждающий доход (обычно это справка 2 НДФЛ, но иногда кредитор принимает справку по форме банка, справка из ПФР и т.п.);

- копию трудовой книжки, заверенную работодателем;

- брачный контракт, если таковой имеется;

- документы, исходя из вида оформляемого кредита (к примеру, ипотека для семей с детьми — свидетельства об их рождении).

Шаг 3. Определяемся с объектом недвижимости

Пришло окончательное положительное решение по заявке? Значит, настало время подбирать квартиру.

Не забудьте ещё раз «пробежаться» по требованиям к приобретаемому жилью. У каждого кредитора они свои в зависимости от вида ипотечной программы и принятой в банке кредитной политики.

Практически ни один банк не прокредитует покупку, если объект:

- В аварийном состоянии.

- Подлежит сносу.

- Имеет неузаконенные перепланировки.

- Не имеет инженерных коммуникаций (канализации, водоснабжения, отопления, освещения).

- Находится под обременением.

На этом этапе необходимо не только найти недвижимость, которая удовлетворит заемщика и кредитора, но и оценить/застраховать её.

Шаг 4. Заключаем договор с банком

Недвижимость подобрана и одобрена финучреждением. Пора заключать договоры. Подобная сделка подразумевает оформление 2-х договоров: кредитного и залога.

Перед тем, как их подписывать, прочитайте внимательно оба документа. Помните, в них нет мелочей. Именно эти бумаги будут регулировать ваши отношения с кредитной организацией на протяжении длительного времени.

Наиболее пристальное внимание обращайте на эти пункты:

- % ставка;

- полная стоимость кредита;

- правила досрочного погашения;

- штрафные санкции;

- условия, при которых банк имеет право вносить изменения в одностороннем порядке.

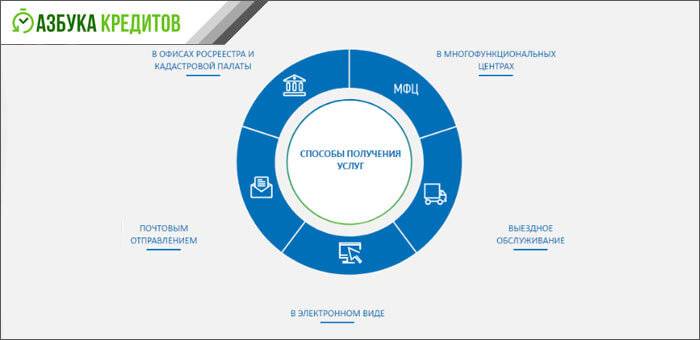

Шаг 5. Регистрируем право собственности

Все бумажные формальности с кредитором улажены. Переходите к регистрации права собственности.

Есть несколько способов:

Зарегистрировать право собственности можно любым удобным для вас способом

Зарегистрировать право собственности можно любым удобным для вас способом

Все большую популярность среди российских заёмщиков набирает электронная регистрация. За вполне приемлемую плату вы сэкономите время, избежите необходимости посещать регистрационную палату. Готовые документы с электронной отметкой о госрегистрации придут вам на электронную почту.

Право собственности можно зарегистрировать и классическим способом, посетив МФЦ и представив следующие основные документы:

- Заявление на госрегистрацию.

- Паспорта всех участников сделки.

- Квитанцию об оплате госпошлины.

- Договор купли-продажи.

- Договора (ипотечный) и залога.

- Правоустанавливающие документы предыдущего собственника на предмет сделки.

- Кадастровый паспорт.

- Выписка из домовой книги.

- Справка об отсутствии долга по коммуналке.

Срок регистрации, заявленный на сайте Росреестра — 5-12 рабочих дней.

Социальная ипотека

Главная задача социальной ипотеки заключается в том, чтобы улучшить жилищные условия для нуждающихся в этом людей с помощью льготного ипотечного кредитования. Такой кредит могут получить:

- Люди, проживающие в помещении, где на одного человека приходиться менее 18 м.кв. общей площади, на семью из двух людей минимальная норма составляет – 48 м. кв.

- Граждане, которые стоят на квартирной очереди.

- Люди, проживающие в аварийном доме.

- Граждане, проживающие с больными людьми, совместное проживание с которыми может повредить их здоровью и не отвечает всем санитарным нормам. Перечень этих хронических болезней утверждается законодательно.

Механизм действия социальной ипотеки предусматривает несколько вариантов получения льгот при ипотечном кредитовании:

- Возмещения определенной части процентной ставки по кредиту. Например, если процентная ставка за кредитом составляет 14%, то государство с них возмещает 10%.

- Субсидирования физического лица, путем предоставления ему бюджетных средств, в размере целого авансового взноса или его части при покупке ипотечного жилья.

- Реализация жилья по заниженной стоимости.

- Компенсация не только определенной части процентов по кредиту, но и самого долга.

Что говорит закон о субсидировании ипотеки?

Порядок предоставления помощи перечню лиц, имеющих право на господдержку, закреплены в гражданском кодексе РФ и бюджетном законодательстве

Рекомендуется уделить внимание:

- ФЗ №117 от 20 августа 2004 года – регламентирует правила предоставления военной ипотеки;

- ФЗ №256 от 29 декабря 2006 года – определяет правила предоставления материнского капитала;

- постановление Правительства №1050 от 17 декабря 2010 года – определяет правила предоставления льготной ипотеки молодым семьям;

- постановление Правительства РФ №404 от 5 мая 2014 года – определяет правила реализации программы “жилье для российской семьи”.

Субсидирование ипотеки осуществляется в соответствии с нормами, закреплёнными в постановлении Правительства РФ №220 от 3 марта 2018 года. Условия программ, количество выделяемых средств и особенности контроля фиксируются в виде правил.

Подводные камни

Главными отрицательными моментами, которые препятствуют развитию ипотечного кредитования, является высокая стоимость жилья и недостаточный уровень доходов физических лиц, тем более среди бюджетников. Кроме того, социальные ипотечные программы нацелены, как правило, на привлечение кадров в определенные отрасли.

Поэтому главным требованием при получении данного кредита будет обязательство заемщика отработать в конкретном бюджетном учреждении в течение определенного времени, что снижает привлекательность этих ипотечных программ, так как человек не всегда хочет быть привязанный к одному месту, тем более в молодом возрасте.

Еще одним немаловажным фактором, который отрицательно влияет на получение кредита, являются большие размеры расходов, которые нужно понести заемщику во время оформления и обслуживания кредита.

К ним относят:

- ежегодное страхование имущества и трудоспособности (в некоторых банках также присутствует титульное страхование);

- оплата нотариальных услуг;

- оплата услуг независимой экспертной оценки;

- различные банковские комиссии;

- большой первоначальный взнос;

Все это делает льготные программы кредитования дорогими и недоступными для некоторых людей, но все же их наличие позволяет увеличить количество заемщиков и решить хотя бы для них вопрос обеспечения жильем.

Условия получения субсидии

Если гражданин хочет принять участие в программе, необходимо ознакомиться с условиями. Они существенно различаются. В 2022 году действуют следующие условия:

- Военная ипотека. Дата окончания программы неизвестна. Принять участие могут только военнослужащие, отслужившие три года. За это время государство ежемесячно перечисляет на счет военнослужащего определённую сумму денежных средств. В 2019 году за год можно было скопить 280009 руб. Сумма ежегодно индексируется. Полученные денежные средства направляются в качестве первоначального взноса на ипотеку. Максимально доступная сумма рассчитывается так, чтобы все последующие платежи покрывались новыми взносами от государства. В течение срока погашения ипотеки нельзя увольняться. Если правила нарушены, и расчёт ещё не произведен, гражданину придется самостоятельно производить расчёт. Денежные средства находятся в собственности государства, пока лицо не отслужит 20 лет или 10 лет при наличии льготных оснований для увольнения. В иной ситуации субсидию придется вернуть. Расчёт производят в течение 10 лет.

- Ипотека по программе «Молодая семья». Программа продлена до 2022 года. В ней могут принять участие молодые семьи, если возраст обоих супругов не превышает 35 лет, и присутствует потребность в улучшении жилищных условий. Размер субсидии составляет 35-40%. Деньги можно использовать на покупку жилого помещения, возведение недвижимости, первоначальный взнос по ипотеке, закрытие основного долга по кредиту.

- Ипотека с материнским капиталом. Сумма в размере 466 617 руб предоставляется при рождении или усыновлении первого ребенка, после рождения второго ребенка добавляется еще 150 000 и общая сумма уже составляет 616 617 руб. Сертификат выдается один раз. Заявитель и дети должны иметь российское гражданство.

- Ипотека учителям и ученым. Воспользоваться программой могут лица в возрасте до 35 лет, работающие учителями, врачами, фельдшерами скорой помощи или осуществляющие научную деятельность. На момент обращения лицо должно работать по специальности. Дополнительные условия могут быть установлены региональными нормативно-правовыми актами.

- Ипотека для жителей Крайнего Севера. Воспользоваться субсидированной ипотекой могут работающие граждане, проживающие в северных местностях, безработные жители региона, если они числятся в центрах занятости и имеют соответствующий статус свыше 1 года, пенсионеры, которые жили или трудились в этой местности, инвалиды первой или второй групп, потерявшие трудоспособность из-за профессиональных травм на специфическом производстве, инвалиды детства. Устанавливаются требования к стажу, если осуществляется выезд из региона. Показатель составляет не менее 15 лет. Он действует и в отношении инвалидов, потерявших трудоспособность из-за травм, полученных на специфическом производстве в условиях Крайнего Севера.

- Жильё для российской семьи. Принять участие в субсидированной ипотеке могут лица, нуждающиеся в улучшении жилищных условий и имеющие двух и более несовершеннолетних детей или являющиеся ветеранами боевых действий. В семье должны присутствовать деньги для первоначального взноса. Допустимо использование собственных сбережений, материнского капитала, кредитных продуктов коммерческих банков, других форм государственной поддержки. Лица должны состоять в официальном браке и достичь возраста от 25 до 40 лет. Дополнительно в программе принимают участие люди, чьё жилье признано ветхим или аварийным. Программа действовала до 2017 года. Сейчас она закрыта.

Ипотечный кредит для молодых ученых и учителей

Такая категория россиян также имеет выгодные условия при покупке жилья. Для учителей существует особенная программа оформления льготного ипотечного кредита. Примкнуть к ней может молодой (до 35 лет включительно) специалист, отвечающий следующим критериям:

- наличие педагогического стажа не менее трех лет;

- работающий по специальности во время подачи заявления.

Пониженная ставка по кредиту не отменяет требований к платежеспособности заемщика: ежемесячные выплаты не должны быть выше 45 % его дохода.

Молодые кандидаты и доктора наук, которые являются научными сотрудниками вузов или академий наук, могут стать участниками ипотечной программы для молодых ученых.

Условия для заемщиков, помимо обычных, будут следующими:

- имеющаяся ученая степень;

- срок научной работы — от одного года;

- работа в научном учреждении (НИИ, вуз, АН, НЦ и прочих).

Вспомогательная программа для молодых ученых популярна в городах, где находится большое количество вузов и иных научных и образовательных организаций. К ним по большей части относятся столичные и крупные мегаполисы.

Порядок оформления субсидирования

Перечень необходимых действий также меняется в зависимости от того, в какой программе гражданин планирует принять участие. Иногда достаточно обратиться в банк. В ряде ситуаций дополнительно потребуется оформить документы, подтверждающие факт присутствия права на получение субсидии. В целом при оформлении субсидированной ипотеки необходимо действовать по следующей схеме:

- Удостовериться в присутствии права на участие в госпрограмме. Для этого нужно детально ознакомиться со всеми условиями предоставления субсидии.

- Подготовить пакет документов и обратиться в государственный орган, занимающийся контролем за реализацией программа. Так, дополнительного оформления требует военная ипотека, материнский капитал. Если потребность в получении сертификата или иной подтверждающей документации отсутствует, этот шаг можно пропустить. Контролирующая инстанция проверит пакет документации и удостоверится в соответствии установленным требованиям. Если все правила соблюдены, заявку удовлетворят. Гражданин получит подтверждающую документацию.

- Выбрать финансовую организацию, которая принимает участие в соответствующей программе субсидирования ипотеки, и подать заявку.

- Дождаться рассмотрения обращения. Банк проверит платежеспособность гражданина и удостоверится в том, что заемщик действительно имеет право участвовать в программе. Если все нюансы соблюдены, гражданин узнает, на какую сумму он сможет рассчитывать.

- Подобрать подходящее помещение, договориться с продавцом о заключении сделки, провести оценку квартиры, заключить предварительный договор купли-продажи.

- Обратиться в банк с документами на недвижимость и предоставить первоначальный взнос. Финансовая организация проверит бумаги, а затем заключит ипотечный договор с клиентом.

- Получить бумаги из банка, оформить жилье и факт передачи квартиры в залог.

- Передать документацию в финансовую организацию и дождаться, пока произойдет перечисление денежных средств на счет продавца. С этого момента лицо становится владельцем недвижимости. Однако квартира будет находиться в обременении до полного расчета с финансовой организацией.

Приобретение жилья на льготных условиях

Купить квартиру, участвуя в программе получения ипотеки с облегченными требованиями, граждане могут в том населенном пункте, в котором они имеют постоянную регистрацию. Нужно учитывать, что общий уровень обеспеченности жилой площадью на каждого человека не должен быть выше нормы, а средние месячные доходы не должны опускаться ниже прожиточного минимума. Субсидии, выделяемые государством на льготную ипотеку, дают возможность заемщикам приобрести квартиру без вкладывания собственных сбережений в качестве первого взноса.

Кроме требований, предъявляемых правительственными органами к претенденту на получение социального кредита, существует и определенный список условий от банков, исполнение которых строго обязательно. К ним следует отнести срок трудового стажа заемщика, регистрацию в районе обслуживания компании, обязательное согласие на страхование жизни и здоровья клиента.

В Госдуме рассмотрят законопроект об упрощении перехода на более выгодную ипотеку для семей с детьми

В Государственную Думу внесены поправки в отдельные законодательные акты Российской Федерации в части упрощения процедуры перехода на ипотеку с более выгодными условиями для семей с детьми.

«Президентом поставлена задача обеспечения доступным жильём семей со средним достатком, в том числе создание возможностей для приобретения ими жилья в ипотеку, ставка по которой должна быть менее 8-ми процентов. Реализуя эту задачу, сразу несколько из двадцатки крупнейших ипотечных банков объявили о снижении ставок ипотечных кредитов. В крупных банках ставка ипотеки варьируется от 9,5 процента до 7,3 процента годовых. Также по поручению Президента реализуется программа льготной ипотеки при рождении второго ребенка, предусматривающая получение кредита по ставке 6 процентов, а для дальневосточников – по 2 процента. Поэтому многие семьи обращаются в банки за получением новых кредитов по более низкой процентной ставке для погашения первоначальных кредитов, так называемым рефинансированием», – сказала автор законопроекта, заместитель председателя Госдумы Ирина Яровая.

«Анализ ситуации рефинансирования ипотечных кредитов с использованием маткапитала показывает, что и у банков, и у граждан возникают сложности с оформлением залога на нового кредитора. Основными причинами этого являются, во‑первых, необходимость получить согласие органов опеки и попечительства на передачу в залог жилого помещения, приобретенного за счет средств материнского капитала, что на практике сделать невозможно из‑за противоречивости условий и требований. А во‑вторых, необходимость оформить в общую собственность семьи объект недвижимости на этапе смены кредитора. Что создаёт на практике парадоксальную ситуацию, когда для семьи переход с кредитования по высокой ставке на льготную оказывается сложным. Законопроектом указанные проблемы снимаются. По сути, правоотношения заёмщика и кредиторов становятся длящимися и считаются завершёнными только после полной выплаты за объект недвижимости, что снимает обременение промежуточного дополнительного подтверждения разрешениями и справками процедуры переоформления кредита на гарантированные государством льготные условия», – пояснила Ирина Анатольевна.

«Предлагаемые законопроектом изменения упрощают процесс рефинансирования ипотечных кредитов, в том числе с использованием средств маткапитала; снижают риски новых кредиторов в части оформления обеспечения, что позволяет сразу установить пониженную процентную ставку по кредиту; защищают интересы заемщика и соблюдают интересы ребенка по наделению его долей в собственности при окончательном погашении кредита», – подчёркивается в пояснительной записке к законопроекту.

Госпожа Яровая также добавила, что законопроектом устанавливается механизм защиты интересов детей по наделению их долями в собственности при окончательном погашении кредита родителями, а также механизм защиты интересов добросовестных покупателей квартир, приобретаемых у граждан, которые использовали маткапитал при погашении ипотеки: «Мы делаем обязательным включение сведений об использовании средств маткапитала в реестр прав на недвижимость. Это позволит следить за соблюдением прав на квартиру несовершеннолетних детей, а также сделает прозрачной полную информацию о недвижимости для возможных следующих покупателей имущества».

«В случае принятия, законопроект позволит семьям, имеющим соцподдержку государства, снизить затраты на обслуживание кредита», – подчеркнула Ирина Яровая.

«Проблемы перехода для семей, воспользовавшихся материнским капиталом, на более выгодные условия ипотеки мы актуализировали в рамках Совета законодателей, и в апреле 2019 года Президент поддержал нашу позицию и дал поручение упростить этот переход. После этого мною была проведена детальная работа с Центробанком, Министерством финансов, Дом.РФ. На основании этой работы подготовлены данные изменения в законодательство, которые устраняют любые бюрократические препоны и обеспечивают полную реализацию тех прав и гарантий семей, которые установлены в Российской Федерации по инициативе Президента в части использования маткапитала и льготной ипотеки», – напомнила госпожа Яровая.

13.01.2020 в 13:30

Кому из переселенцев дают льготную ипотеку?

Конечно, чтобы получить ипотеку по льготным условиям необходимо, чтобы выполнялись некоторые основания для предоставления льгот.

То есть для получения льготных условий по кредиту для соотечественников достаточно иметь основания для ее получения, такие же, какие нужны для граждан России. Таким образом, чтобы переселенцы получить ипотеку необходимо получить гражданство России и получить его по программе переселения.

Подробнее рассмотрим, кто может быть участником программы по переселению соотечественников. Участником программы может стать:

- Гражданин бывшего СССР и члены его семьи;

- Гражданин Российской Федерации и члены его семьи которые утратили гражданство;

- Представители народов РСФСР и их прямые потомки.

Для того, чтобы данные граждане смогли стать участником переселения и могли пользоваться льготами также, должны выполняться следующие условия:

- Возраст переселенцы более 18 лет;

- Дееспособность;

- Успешная сдача экзамена по русскому языку;

- Отсутствие судимостей.

Если данные условия будут выполняться переселенец вполне может принимать участие во льготной программе получения ипотеки. По Федеральной программе льготного кредитования получение ипотеки возможно:

- Молодой семьей;

- Многодетными семьями, где более 3 несовершеннолетних детей;

- Семьями из аварийного жилья, коммунальных квартир, общежитий, домов, подлежащих реконструкции из носа.

Переселившиеся в Россию люди, продают свое имущество в прежней стране и не имеют жилья в России, правительство это понимает, и поэтому предоставляет подобные условия для улучшения жизни в нашей стране.

Практически сразу после переезда в Россию, у поселенцев появляется возможность воспользоваться льготной ипотекой. Какая скорость доступна благодаря тому, что для переселенцев создана упрощенная система получения гражданства. О том, как получить гражданство по упрощенной системе, Вы можете прочитать в данной статье.

Ипотека для военных

Принцип работы военной ипотеки заключается в том, что военнослужащему проходящему службу по контракту открывается специальный счет, на который государство ежегодно перечисляет определенную сумму денег. Минимальный срок накопления денежных средств составляет 3 года, по истечении которых военнослужащий получает право на их использование в качестве первого взноса при покупке квартиры.

Деньги, накопленные на счете, перечисляются в банк, который будет предоставлять военному кредит на недостаточную для покупки жилья сумму. Получения ипотеки по этой кредитной программе предусматривает заключения двух кредитных соглашений: один с государством на суму беспроцентного кредита в размере остатка средств на накопительном счету и другой – с банком на предоставления недостающей суммы денег в кредит.

Первый кредит погашается ежемесячно в размере 1/12 размера накопительного взноса, второй – в соответствии с кредитным договором, заключенным с банком, но, как правило, ниже рыночных и составляет в среднем 12,5%. Максимальный срок пользования кредитом ограничивается возрастом заемщика, на момент окончания действия кредитного договора он не должен превышать 45 лет.