Если партнеры равноправны, будут проблемы

Когда партнеров двое, у одного всё равно должно быть решающее количество голосов, например 51% на 49%. Когда партнеров трое, варианты такие:

- у более опытного партнера доля 51%, у остальных — по 24,5%;

- у одного 40%, у двоих — по 30%, если все партнеры сильные.

Если два партнера равноправны в решении каких-то вопросов, могут быть проблемы. Так у нас было в Джефрис-кофе: никто не был главным по дизайну, поэтому иногда решения принимали месяцами. Из-за этого тормозились процессы, а сотрудники злились и не понимали, кого слушать: «Марк сказал сделать так, а Алексей — по-другому. Поэтому я сделаю, как выгодно мне, а потом свалю на другого начальника».

Александр Вьюшков, генеральный директор «Лидмашины»

В распределении ответственности главное — не топтать чужую поляну. Если договорились, что ты отвечаешь за продажи и маркетинг, а партнер — за финансы, тогда нужно доверять ему и не лезть в его зону ответственности. Иначе будет конфликт, ведь ты покажешь партнеру, что доверия нет и тебя не устраивает его скорость работы, эффективность.

Чтобы не тратить время и энергию на бесконечные обсуждения, нужно по каждому направлению выбрать ответственного. По моему опыту, оптимально, когда есть главные в трех направлениях:

- операционные процессы. Партнер отвечает за работу с сотрудниками и поставщиками, бухгалтерию, налоги, закупку расходников;

- продуктовое направление. Партнер занимается продуктом, берет на себя всё: от рецепта кофе до дизайна вывески кофейни;

- продажи. Партнер отвечает за маркетинг и рекламу, акции, ценовую политику.

Поиск партнера — непростая задача. Сейчас я ищу партнера для финансового проекта, поговорил с пятнадцатью потенциальными, но так и не нашел. Чтобы узнать партнера, я предлагаю вместе сделать небольшую задачу, например презентацию. На маленьком проекте видно, как человек работает: исчезает ли, начинают ли всплывать проблемы, болезни, умеет ли он ставить сроки и соблюдать их.

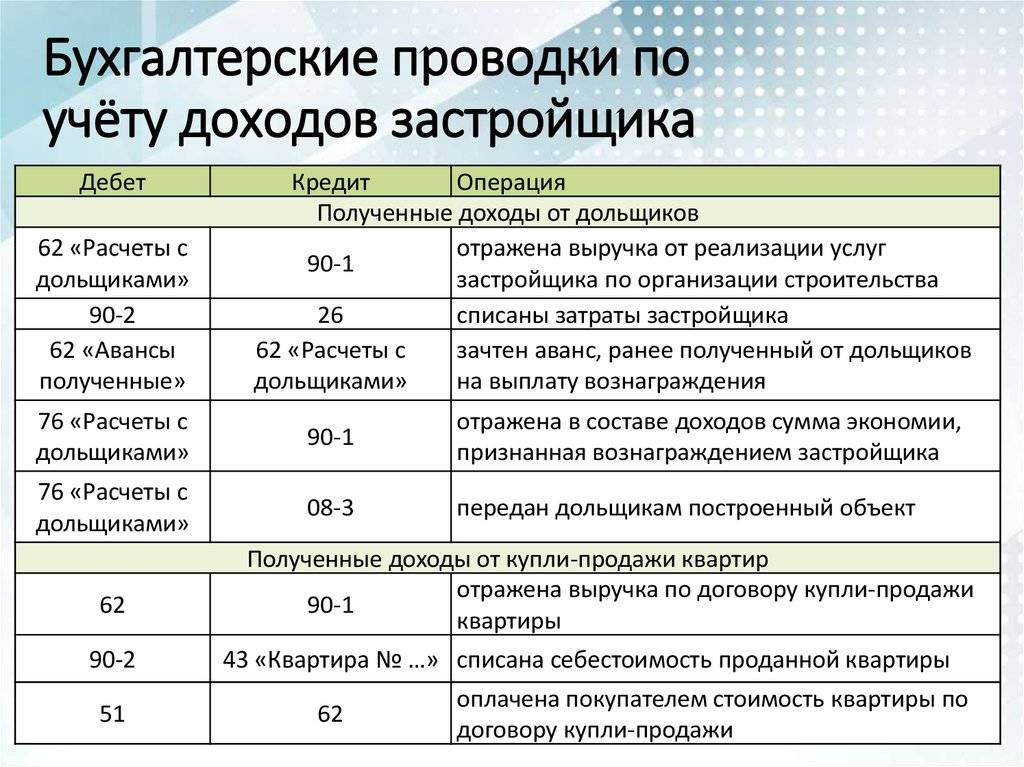

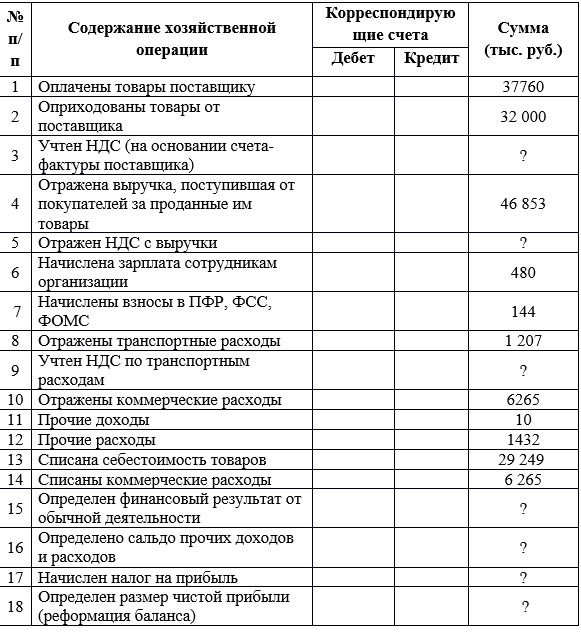

Бухгалтерский учет распределенной прибыли

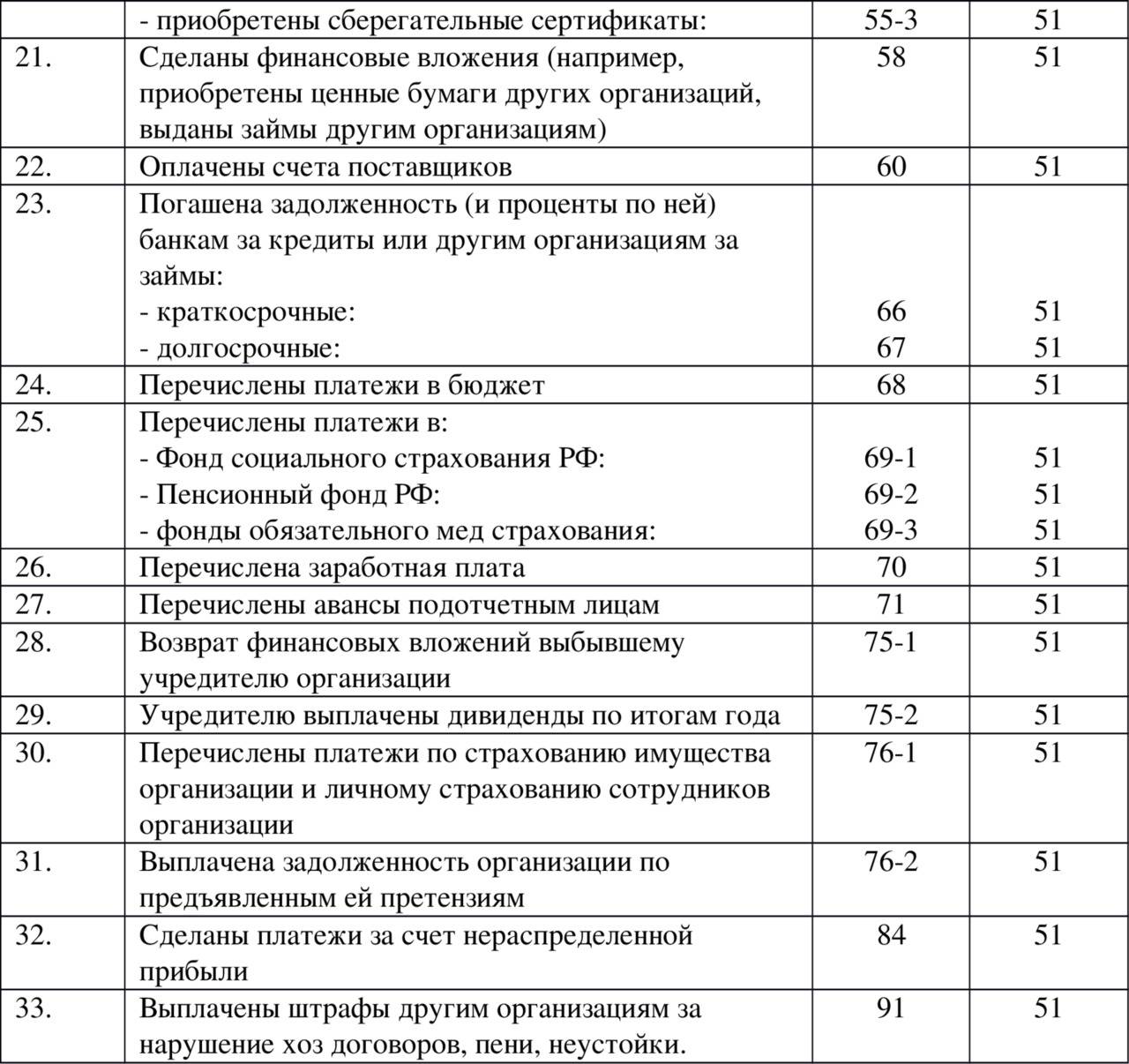

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Кого считают застройщиками при банкротстве?

При нормальных обстоятельствах застройщиками считаются те компании, которые строят жилье по договорам долевого участия и соответствуют требованиям 214-ФЗ. Для целей банкротства к категории застройщиков относят любые юридические лица и индивидуальных предпринимателей, которые привлекали деньги (имущество) участников строительства и обязались передать в собственность квартиру / комнату в многоквартирном доме либо часть жилого дома блокированной постройки

При этом важно, чтобы на момент получения денег от участников строительства жилье еще не было введено в эксплуатацию. По специальной процедуре для застройщиков могут банкротить в том числе жилищно-строительные кооперативы

Какие требования предъявит банк

Главное требование — проект должен соответствовать 214-ФЗ «Об участии в долевом строительстве». Один из самых важных документов, который должен принести застройщик, — это грамотный градостроительный план земельного участка (ГПЗУ). В нем содержится необходимая для первоначального анализа информация о будущем проекте.

По нашей практике, получить ГПЗУ в регионах значительно легче, чем в Москве и в Санкт-Петербурге. Все остальные документы для крупных игроков рынка являются формальными. Однако мелким и средним застройщикам придется приложить для сбора и таких документов чуть больше усилий.

Каждый большой банк имеет свою строительную экспертизу, в рамках которой делает выводы о маржинальности проекта и рисках участия в нем.

Если после кратного количества попыток получить хоть какое-то финансирование на реализацию проектов, банк все еще отказывает в кредите, у застройщика есть два варианта. Первый — сменить команду, провести апгрейд проекта и попытать удачу вновь. Второй — обратиться к внешней компании-посреднику. Обычно это крупный игрок, который уже имеет опыт общения с банками и может ускорить получение кредита, причем на более выгодных для вас условиях. Так, средства, вложенные в сотрудничество с ним, окупаются, а проект реализуется быстрее и качественнее.

Например, мы в рамках «Скоринг-фабрики» вместе с застройщиком проходим все этапы получения финансирования и при этом берем на себя большинство задач: от подготовки документации до переговоров с банком. Сегодня в нашей копилке есть кейсы по привлечению кредита на миллиард рублей всего за 15 дней.

Unsplash

Unsplash

На основании какого договора можно включаться в реестр?

Арбитражный суд может включить в реестр кредиторов или требований о передаче жилых помещений требование участника строительства на основании следующих документов:

- договор участия в долевом строительстве;

- договор купли-продажи жилого помещения в МКД или жилом доме блокированной застройки;

- предварительный договор участия в долевом строительстве;

- предварительный договор купли-продажи жилого помещения;

- договор займа, по которому обязательства в части возврата суммы займа прекращаются при передаче построенного жилого помещения в МКД в собственность;

- внесение денег / имущества в качестве вклада в складочный капитал товарищества на вере или коммандитного товарищества с последующей передачей в собственность жилого помещения в МКД;

- договор простого товарищества на строительство МКД с последующей передачей жилого помещения в этом доме в собственность;

- вексель для последующей оплаты им жилого помещения в МКД;

- внесение денег в ЖСК в целях участия в строительстве МКД;

- любые другие сделки, при которых деньги / имущество передаются в целях строительства МКД и последующей передачи жилого помещения в таком доме в собственность.

Учтите, что право на включение в реестр кредиторов имеют и те дольщики, кто успел расторгнуть договор с застройщиком, но не получил своих денег, а также дольщики, договоры с которыми были признаны судом недействительными или незаключенными.

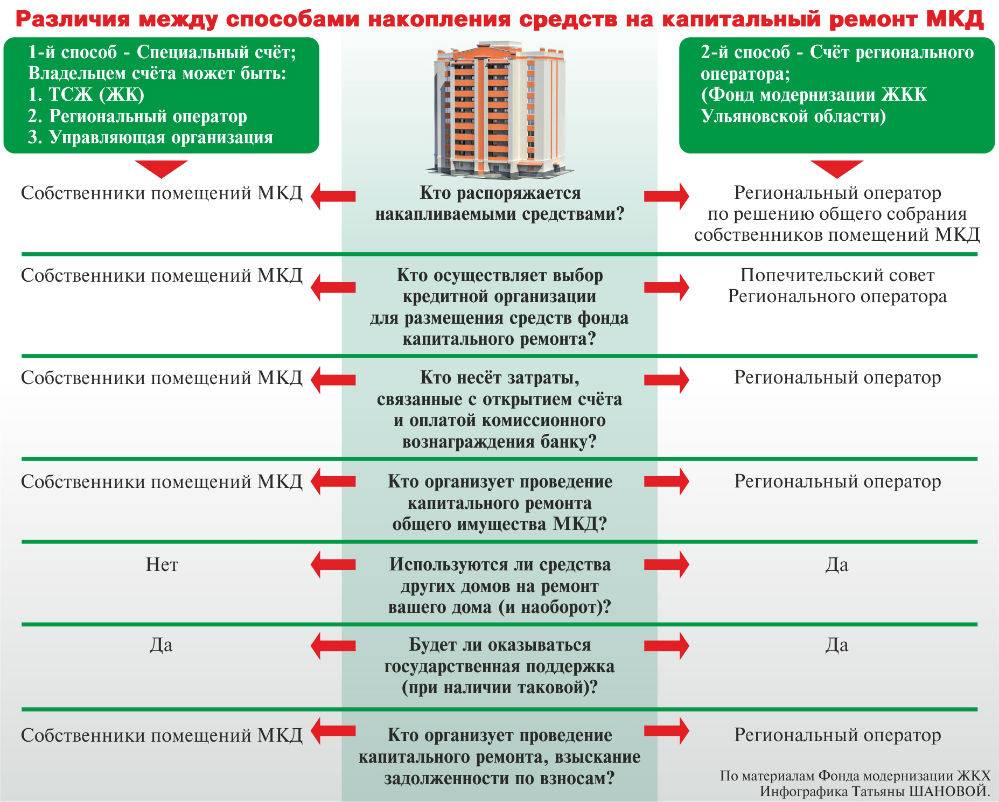

Что изменилось в долевом строительстве с 2020 года

Новые постановления полностью отменяют прежние правила долевого строительства.

С 1.07.2020 действуют следующие изменения.

- Все строящиеся объекты переводятся на эскроу-счета. Застройщик при оформлении договора с дольщиком регистрирует индивидуальный целевой эскроу-счет. Этот счет содержит все средства дольщика до того, как объект окончательно сдадут в использование. Банковская организация на весь срок строительных работ блокирует доступ к этим средствам, чтобы предотвратить их несанкционированное использование.

- Денежные средства физических лиц страхуются в Фонде защиты прав дольщиков. Это позволит предотвратить потерю средств при банкротстве строительной фирмы или самой банковской организации.

- Застройщик должен направить проектные и инженерные документы в ЕИСЖС.

- Для того чтобы добиться разрешения на возведение многоквартирного дома, застройщик должен зарегистрировать новое юрлицо и целевой банковский счет, а также застраховать ответственность. Без этого разрешение ему не будет выдано.

- Застройщик вправе проводить строительные работы на нескольких объектах в одно и то же время только в том случае, если он занимается возведением жилищного комплекса.

Разработка закона о ДДУ проходила по следующим этапам:

- с середины 2010 годов стали возникать предложения по аннулированию долевого строительства;

- через 5 лет специалисты разработали решение о пошаговой отмене ДДУ к началу 2020 года;

- в 2017 году было объявлено о том, что ДДУ сменяются проектным финансированием строительных работ;

- через год Путин дал постановление отказаться от ДДУ к 1.07.2020 и вместо этого начать практиковать цивилизованные способы покупки жилья;

- в конце 2018 года в законодательство были внесены специальные поправки, которые разработали обновленные нормы и правила долевого строительства на 2020 год.

На 1.03.2020 4 крупных банка РФ оформили 55 соглашений на оформление финансирования на сумму в 34,1 млрд рублей. Было открыто более 1200 эскроу-счетов.

22.04.2020 вступило в законную силу Постановление, которое утвердило критерии готовности здания. Если застройщик им соответствовал, то он мог использовать деньги дольщиков без открытия эскроу-счетов. Это постановление направлено на обеспечение окончания строительства объектов в ситуациях, когда завершение строительных работ возможно исключительно по прежним правилам.

Включение в реестр кредиторов и требований о передаче жилых помещений

После того, как у застройщика будет введено наблюдение, все требования о выплате денег и передаче жилья (кроме текущих платежей) можно предъявлять только в деле о банкротстве. Порядок включения в реестр кредиторов застройщика такой:

- Арбитражный управляющий уведомляет участников строительства о введении у застройщика наблюдения / конкурсного производства — в течение 5 дней с даты его утверждения судом. В уведомлении будет сказано, что вы можете предъявить требования о передаче жилья или выплате денег в деле о банкротстве, а также отказаться в одностороннем порядке от договора с застройщиком.

- Вам нужно подать заявление о включении в реестр кредиторов в арбитражный суд и арбитражному управляющему. Сроки общие — 30 дней с даты публикации в «Коммерсанте» на стадии наблюдения, 2 месяца — на стадии конкурсного производства. Если о необходимости включения в реестр денежного требования вместо передачи квартиры вас уведомляет арбитражный управляющий, срок для подачи заявления — 30 дней. Вы можете взять за основу вот этот пример. В тексте заявления описывайте все характеристики оплаченной квартиры из вашего договора (адрес, площадь, число комнат, этаж и пр.), обстоятельства оплаты квартиры (даты, суммы, порядок оплаты). Если вы требуете передачи квартиры, в просительной части нужно об этом написать. Например, так: «Прошу включить в реестр требований о передаче жилого помещения застройщика ООО «Строительная корпорация Финиш» мое требование о передаче жилого помещения, 2-комнатной квартиры №10 общей проектной площадью 50,2 кв.м. стоимостью 2567345 рублей, расположенной на 3 этаже 10-этажного жилого дома по адресу: г. Озерск, ул. Ленина, д.189″. К заявлению (помимо указанных вот в этой инструкции документов) нужно приложить:

- договор с застройщиком (в заверенной вами копии, по требованию суда предоставить оригинал для обозрения);

- документы, подтверждающие полную или частичную оплату приобретаемого жилья (чеки, приходные ордеры, квитанции, расписки, платежные поручения из банка, кредитные договоры из банка и т.п.)

- Суд рассматривает ваше заявление и выносит определение о включении вашего требования о передаче жилого помещения в реестр (денежного требования — в реестр кредиторов). На основании этого определения арбитражный управляющий включит вас в соответствующий реестр.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

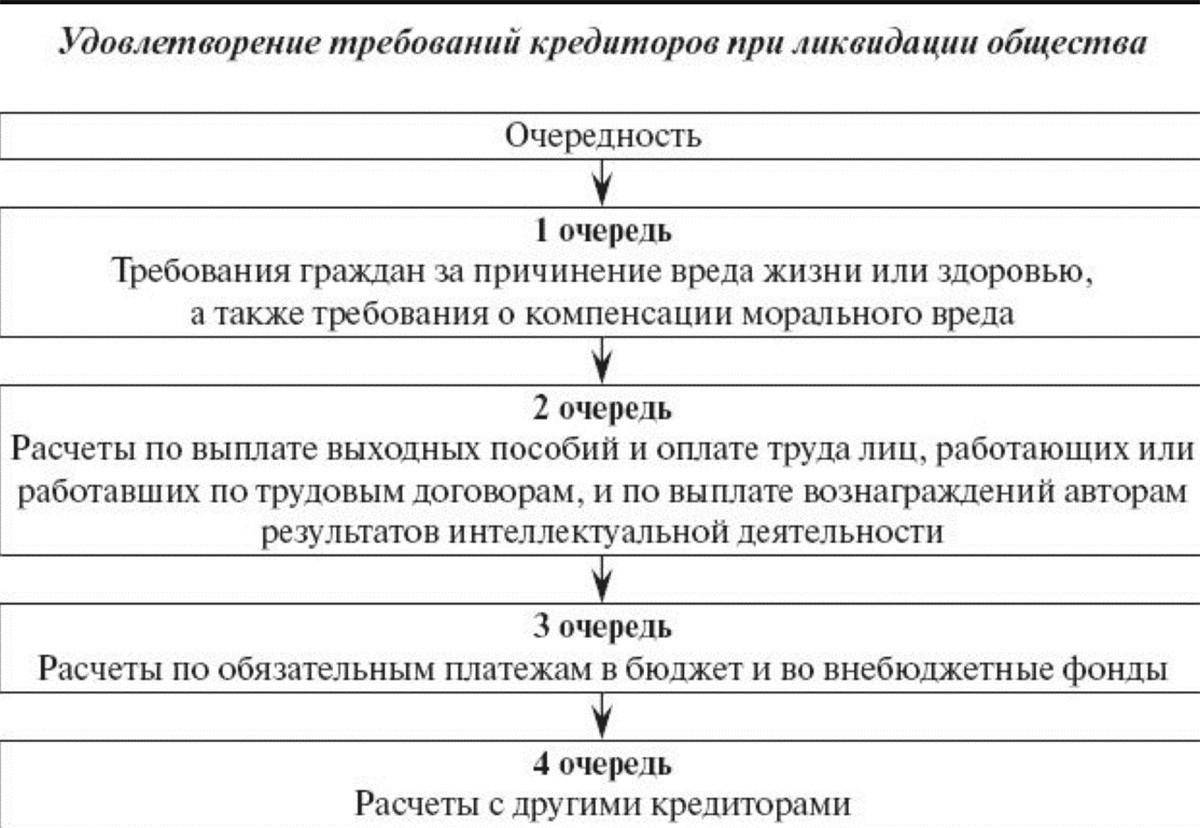

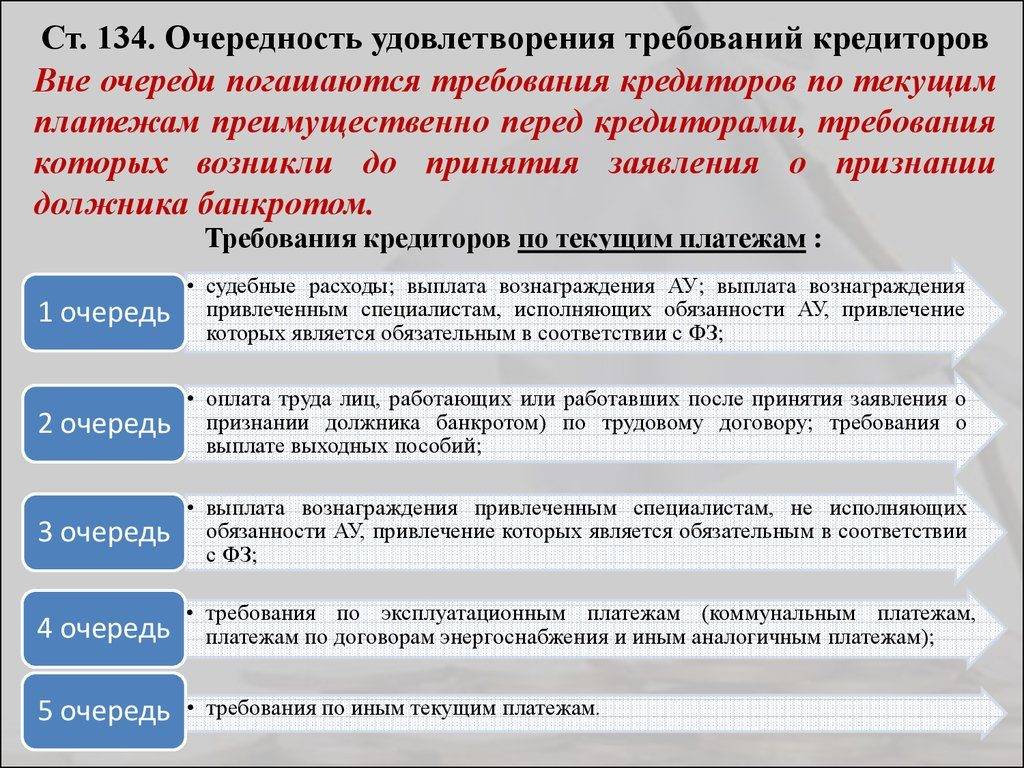

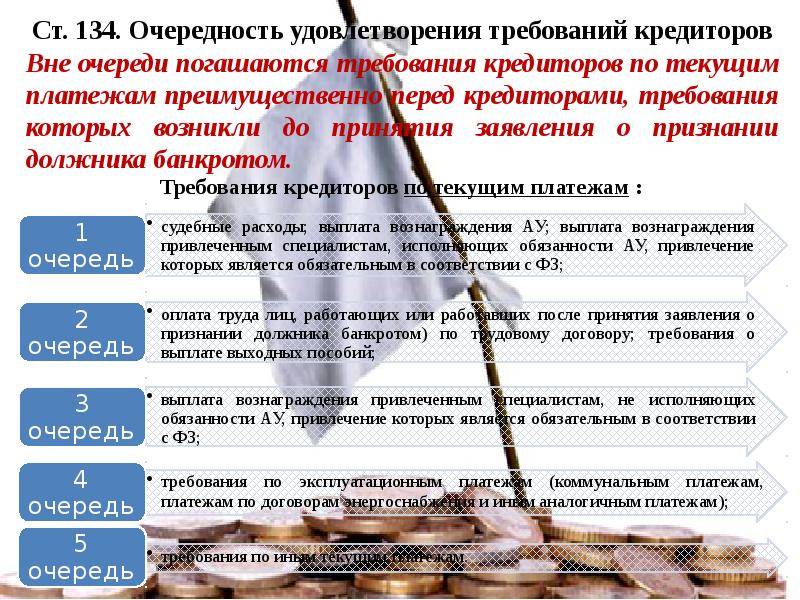

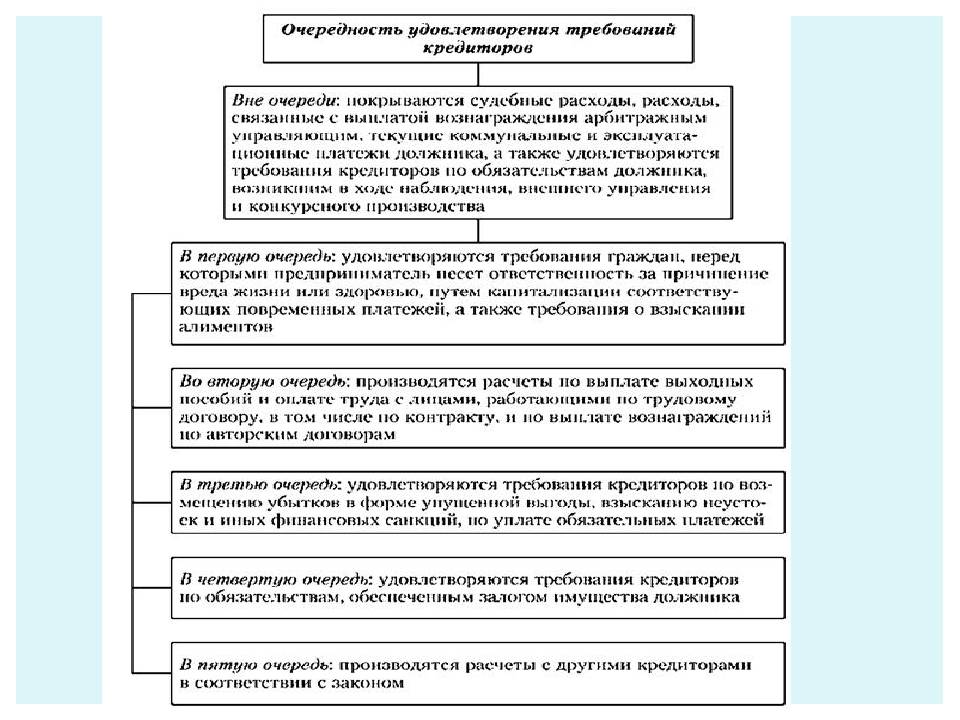

Очередность удовлетворения требований кредиторов

Очередность погашения требований кредиторов оговорена в статье 64 НК РФ.

Вне очереди

Вне очереди выплачиваются средства по текущим платежам. К примеру, фирма перед началом банкротства приобрела партию товаров

При процедуре несостоятельности важно оплатить в первую очередь эту партию

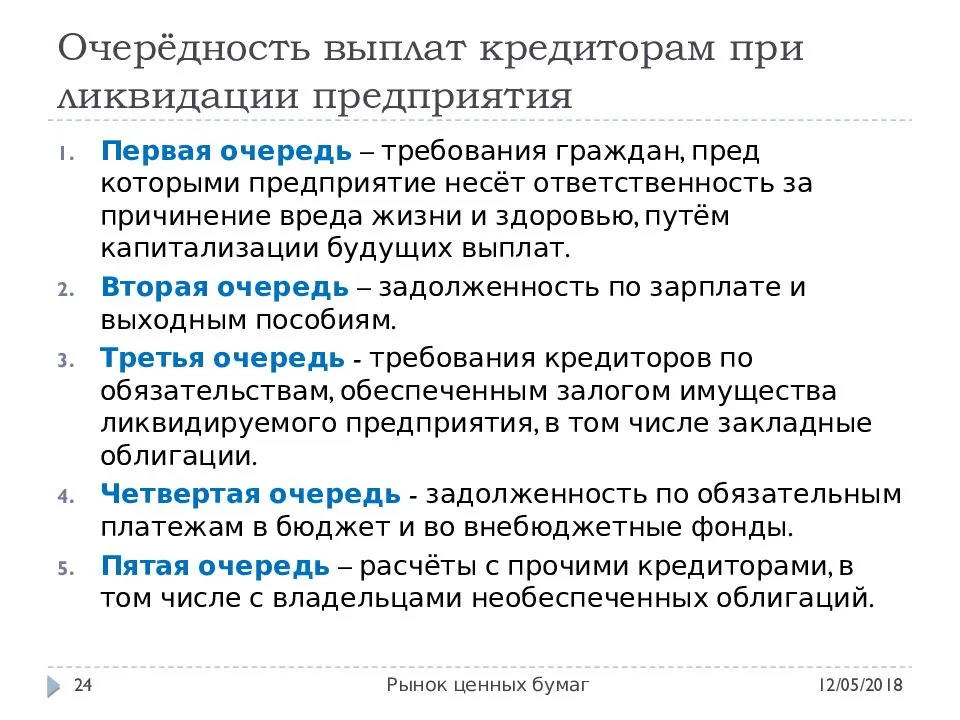

Первая очередь

Сначала банкрот должен выплатить все компенсации, положенные по причине причинения вреда жизни и здоровью. К примеру, по вине фирмы здоровью сотрудника был нанесен ущерб. Компания обязана выплатить компенсацию. В рамках банкротства она должна быть выплачена в первую очередь.

Вторая очередь

К ней относятся выплаты выходных пособий и зарплаты, вознаграждения авторов интеллектуальных разработок. В этот перечень входит долг по ЗП, который появился до объявления банкротства. Работодатель обязан выплатить не только сам долг, но и отпускные, проценты по задержке зарплаты. Основание – пункт 1 статьи 136 ФЗ №127 от 26 октября 2002 года.

В рамках своей очереди также есть определенная очередность:

- Требования выплаты зарплат и выходных пособий в размере не больше 30 000 рублей за каждый месяц на одного сотрудника.

- Прочие требования по оплате пособий и ЗП.

- Вознаграждения авторам объектов интеллектуальной деятельности.

Эта очередность прописана в пункте 5 статьи 136 ФЗ №127. Во вторую очередь включены выплаты по страховым взносам на обязательное пенсионное страхование.

Требования о выплатах сотрудникам, истекшие за время до инициирования банкротства, удовлетворяются в общем порядке. Задолженности, истекшие после принятия судом заявления о банкротстве, считаются текущими платежами. То есть удовлетворяются они вне очереди. Соответствующее правило есть в пункте 2 статьи 136 ФЗ №127, пункте 32 Постановления Пленума ВАС №35 от 22 июня 2012 года.

Третья очередь

В третью очередь входят требования конкурсных кредиторов, а также органов с соответствующими полномочиями. Очередность в рамках третьей очереди:

- Основные долги и проценты по ним.

- Пени, штрафы, компенсация по убытку в форме упущенной выгоды.

Требования кредиторов-залогодержателей выплачиваются за счет средств от продажи залога (пункт 4 статьи 137 и статья 138 ФЗ №127). Если же средств на эти выплаты не хватает, они включаются в третью очередь. Они выплачиваются в этом порядке:

- Услуги коммунальных служб и компаний, поставляющих энергию, оплата аренды помещений.

- Прочие выплаты.

Перечень долгов, включенных в третью очередь, оговорен в пункте 1 статьи 137 ФЗ №127.

Выплата прочих задолженностей

Третья очередь не является заключительной. После нее покрываются задолженности по сделкам, которые признаны недействительными.

ВНИМАНИЕ! Руководитель, заместитель руководителя, главбух – все эти лица не считаются сотрудниками, полные выплаты которым включаются в первую очередь. Средства они получают только после того, как требования представителей 1-3 очередей удовлетворены

Им выплачиваются средства свыше минимального размера (30 000 рублей на сотрудника). К примеру, они могут получить выходные пособия, компенсации по трудовому соглашению.

Кого считать застройщиком в деле о банкротстве?

В соответствии с пп. 1 п. 1 ст. 201.1 Федерального закона № 127‑ФЗ застройщиком в деле о банкротстве признается лицо, привлекающее денежные средства и (или) имущество участников строительства (таковым может быть любое юридическое лицо, в том числе жилищно-строительный кооператив, или индивидуальный предприниматель), к которому имеются требования о передаче жилых помещений или денежные требования.

Однако предусмотренные Федеральным законом № 127‑ФЗ особенности о банкротстве застройщиков применяются не в отношении любого застройщика, а только такого, который привлекал средства граждан для финансирования строительства многоквартирного дома. Поэтому тип возводимого объекта строительства имеет правовое значение. Например, Президиум ВАС в Постановлении от 15.07.2014 № 15636/13 не распространил действие Федерального закона № 127‑ФЗ на дома блокированной застройки (таунхаусы), указав, что:

- секции в блокированном доме не являются жилыми помещениями в МКД (согласно договору гражданам передаются жилые секции в блокированном жилом доме с отдельно выделенным под каждую секцию земельным участком);

- участники строительства блокированных домов не являются участниками строительства в целях применения положений § 7 Федерального закона № 127‑ФЗ.

В то же время не требуется, чтобы лицо, осуществляющее строительство и привлекающее денежные средства, являлось застройщиком согласно градостроительному законодательству, в том числе, чтобы данное лицо являлось правообладателем земельного участка, на котором осуществлялось строительство. Существенное значение имеет факт привлечения лицом денежных средств или имущества участников строительства, а не наличие права на земельный участок или разрешения на строительство. Об этом, в частности, сказано в постановлениях ФАС СКО от 16.04.2014 по делу № А53-766/2013 и ФАС ЦО от 29.10.2013 по делу № А35-11561/2012.

Какие альтернативные модели финансирования строительства существуют

Застройщики активно ищут новые финансовые схемы привлечения денежных средств, более выгодные по сравнению с проектным финансированием.

Альтернативное финансирование допускается действующим законодательством. Например:

- Возведение объекта за счет застройщика с целью последующей перепродажи квартир или собственного эксплуатирования площадей в хозяйственных целях. Речь идет о переуступке прав собственности, девелоперы выкупают у себя определенную часть квартир, чтобы не задействовать кредиты и не нарушать закон. Далее квартиры перепродаются по договору цессии, вырученные средства направляются на погашение кредита.

- Кооперативная модель (ЖСК). Жилищные кооперативы — это некоммерческие организации (п. 3 ст. 50 Гражданского кодекса Российской Федерации, п. 4 ст. 110 Жилищного кодекса Российской Федерации). Кооператив не имеет основной целью извлечения прибыли. По сути — это касса взаимопомощи. Члены ЖСК — пайщики собственными средствами участвуют в постройке многоквартирного дома. Все они имеют равные возможности и права. Помните об ограничениях: ЖСК не может строить несколько домов одновременно, а высота возводимого дома не может быть выше трёх этажей (ред. от 30.11.2011 ФЗ № 349, ред. от 13.07.2015 ФЗ № 236).

Есть и другие модели финансирования: создание простого товарищества (модель совместной деятельности), участи в уставных капиталах застройщиков («корпоративная» модель), строительство за счёт заказчика (агентская модель) и проектная модель финансирования.

Рекомендуем

В программе изменение модели бухгалтерского учета и отчетности в связи с переходом на эскроу-счета, сложные вопросы учета и налогообложения застройщиков и подрядчиков в условиях изменения модели финансирования в строительстве.

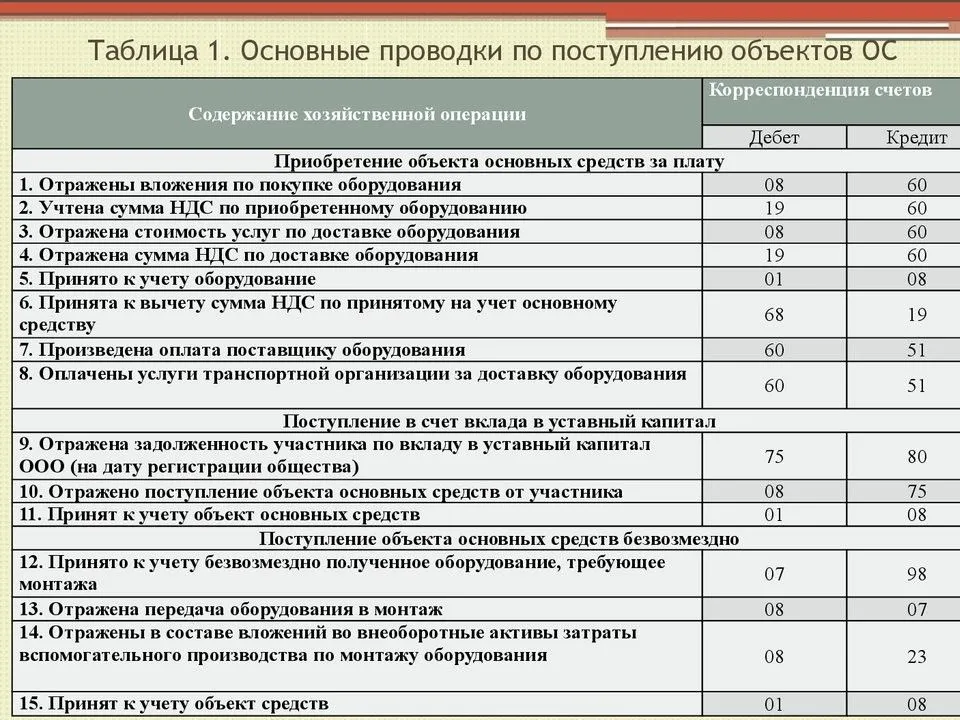

Пример автоматизации налогового учета в строительной компании

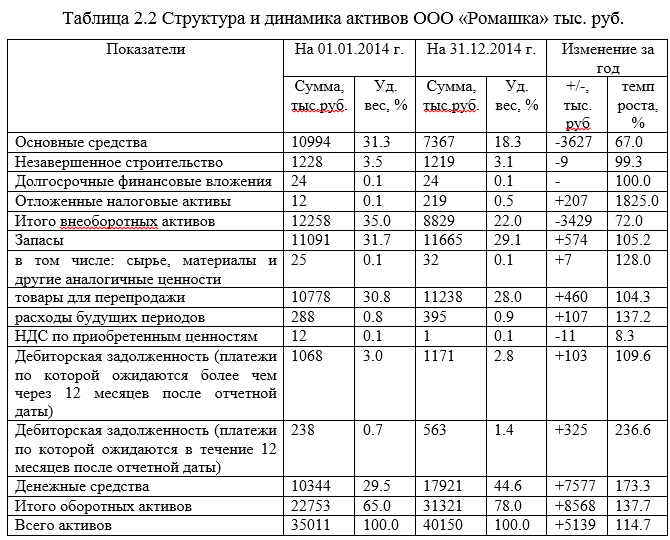

В данном случае будет рассмотрен кейс компании «Реформ-инжиниринг», специализирующейся на строительстве жилых и нежилых зданий. Руководством была поставлена задача по внедрению удобной системы учета, которая позволила бы наглядно анализировать структуру затрат и быстро производить расчет НДС у подрядчика.

Было выбрано решение БИТ.СТРОИТЕЛЬСТВО от специалистов компании «Первый Бит». Оно полностью отвечало потребностям предприятия. Это комплексное ПО, которое позволяет автоматизировать сразу несколько контуров учета, управления и контроля.

В данном случае было выбрано решение «Подрядчик», автоматизирующее бухгалтерский и налоговый учет подрядной строительной организации в соответствии с ПБУ 2/2008.

Компания «Реформ-инжиниринг» начала вести пообъектный учет. Оперативность работы бухгалтерии существенно выросла. Удалось автоматизировать 5 рабочих мест.

В ходе реализации проекта были решены следующие задачи:

- Обеспечена автоматизация бухгалтерского и налогового учета.

- Организован учет затрат и расчетов с инвесторами и покупателями.

- Настроено автоматизированное формирование отраслевых форм КС-2, КС-3.

- Оперативно получать подробную структуру финансового результата и затрат.

- Учитывать затраты по произвольной аналитике.

Каких результатов удалось добиться? Система позволяет сотрудникам оперативно собирать и анализировать информацию по различным элементам. Нагрузка на бухгалтерский отдел существенно снизилась. Программа значительно упростила и ускорила работу с бухгалтерской и налоговой отчетностью. Кроме того, значительно снизилась вероятность ошибок вследствие отказа от ручного ввода большого количества данных.

Хотите внедрить автоматизацию бухгалтерской и налоговой отчетности в своей компании? Вы можете получить консультацию специалиста в вашем городе или написать онлайн-консультанту на нашем сайте.

Как выбрать BPM-систему для Вашего бизнеса?

Выпуск электронной подписи в УЦ ФНС с 1 июля 2021 года

Зачем банку бизнес-план

Банки запрашивают бизнес-план для кредитования, чтобы оценить перспективы проекта и его срок окупаемости. По плану банк делает вывод о:

максимальной сумме, которую можно дать в кредит;

сроках кредитования;

процентной ставке;

порядке уплаты процентов и тела кредита.

Бизнес-план под кредит нужен не всегда. Провести финансовый анализ и определить кредитоспособность должника гораздо проще по его бухгалтерской отчетности, потому что это факт деятельности. План нужен банку при:

открытии нового дела;

при расширении действующего бизнеса;

при инвестиционном кредитовании, то есть при крупных вложениях на срок 10-20 лет;

открытие нового направления бизнеса.

Аналитики банка понимают, что большинство компаний строят слишком оптимистичные планы, поэтому у них всегда есть «План Б». Банк собирает информацию об имуществе и собственниках компании. Часто просит предоставить имущество в залог, а собственников стать поручителями по кредиту. Тогда, даже кредитовав провальный проект, банк продаст имущество заёмщика, а остаток долга взыщет с собственников.

Что такое очередность кредиторов

В процессе банкротства кредиторы получают последний шанс вернуть деньги с должника. Если у неплательщика нет имущества, либо его реализация не позволит полностью погасить долг, кредиторы останутся ни с чем. Задолженности будут признаны безнадежными, и на последнем заседании суда их спишут с должника. Автоматически утрачивается право на взыскание через суды у приставов и коллекторов.

При ведении банкротного дела управляющий формирует конкурсную массу. В нее включаются денежные средства и имущественные активы, на которые можно обратить взыскание. За счет конкурсной массы кредиторы могут рассчитывать на полное или частичное возмещение по задолженности.

Чтобы участвовать в распределении конкурсной массы после реализации, кредиторы должны заявить о своих требованиях. Они подают документы в арбитраж, доказывают основания возникновения и размер задолженности. Все требования, заявленные кредиторами, проверяет суд.

Если требование обосновано, его включают в реестр

Также все требования разносятся по очередям, что будет важно при распределении денежных средств, выявленных у должника или полученных после реализации. Соблюдать порядок очередности в банкротстве обязан управляющий

У меня есть долги по алиментам и перед банками. Бывшая жена переживает, что ей ничего не достанется. Так ли это?

2.3. Привлечение КДЛ к субсидиарной ответственности

Контролирующих должника лиц можно привлечь к субсидиарной ответственности либо за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве, либо за невозможность полного погашения требований кредиторов (фактически — за доведение должника до банкротства).

За невозможность полного погашения требований кредиторов КДЛ отвечает не только когда его действия (бездействие) привели к объективному банкротству должника, но и в том случае, когда после наступления объективного банкротства такое лицо совершило действия (бездействие), существенно ухудшившие финансовое положение должника (подп.2 п.12 ст.61.11 Закона о банкротстве).

Кредитор вправе самостоятельно подать заявление о привлечении КДЛ к субсидиарной ответственности.

Подробнее данная тема раскрыта в нашей статье “Как кредитору взыскать деньги с банкрота. Часть II. Субсидиарная и иная ответственность контролирующих должника лиц”.

Совет №4: Требуйте возмещения убытка

При заявлении денежных требований дольщик имеет право на компенсацию убытка. Как правило, компенсация рассчитывается как разница между рыночной ценой объекта во время приобретения и на момент объявления банкротства. Размер требуемой компенсации должен быть отдельно прописан в заявлении о включении в реестр кредиторов, поэтому клиенту стоит заранее позаботиться о подсчете этой суммы. Разумеется, самостоятельно такими расчетами заниматься не стоит – для этого нанимается специальный оценщик, который готовит отчет. Расходы на услуги оценщика также включаются в сумму компенсации.

Чем выше размер требуемой компенсации, тем лучше. Нередко она в несколько раз превышает сумму средств, внесенную дольщиком по договору. В этом случае растут шансы на возвращение денег, ведь полученные от банкрота средства распределяются пропорционально величине требований кредиторов. Кроме того, дольщики, претендующие на взыскание крупных сумм, имеют большое голосов на собрании кредиторов.

Совет №1: Заранее расставьте приоритеты

С самого начала дольщик должен определить для себя, что для него важнее: либо деньги, либо квартира. Требование передачи квартиры целесообразно на высокой стадии строительной готовности, особенно если новостройка фактически завершена, но не введена в эксплуатацию. Как правило, помощь в данном случае могут оказать местные власти, которые финансируют строительство из бюджета или привлекают других девелоперов, предлагая им взамен определённые преференции. И скорее всего, такой девелопер будет найден.

Если же новостройка находится на начальной стадии строительства, то для его завершения потребуются большие денежные вливания, в связи с чем шансы его достроить значительно меньше. В этом случае целесообразнее расторгнуть договор с застройщиком и потребовать возврата средств. Кроме того, дольщик может рассчитывать также на компенсацию за причиненный ущерб.

Субординация аффилированных лиц

Кредитор может быть аффилирован по отношению к должнику, КДЛ или обоим вместе.

Если кредитор аффилирован по отношению к КДЛ или по отношению к КДЛ и должнику вместе, то его требование может быть субординировано только если будет доказано, что этот кредитор предоставил компенсационное финансирование под влиянием КДЛ (п.4 Обзора).

Доказать это будет не очень сложно, поскольку по аналогии с п.3.4 Обзора все неустраненные аффилированным лицом разумные сомнения относительно того, являлось ли предоставленное им финансирование компенсационным, толкуются в пользу независимых кредиторов.

При этом аффилированный кредитор, опровергая факт выдачи компенсационного финансирования, вправе доказывать, что сделка и ее условия были обусловлены объективными особенностями соответствующего рынка товаров, работ, услуг.

В Обзоре рассматривается ситуация, когда финансирование предоставляется несколькими аффилированными по отношению друг к другу лицами, в отдельности не контролирующими должника, но в совокупности имеющими возможность влиять на должника так же, как КДЛ (например, это могут быть учредители с долями 50:50).

На таких аффилированных лиц также распространяются правила о субординации, “если только они не докажут, что у каждого из них были собственные разумные экономические причины предоставления финансирования, отличные от мотивов предоставления компенсационного финансирования, т.е. они действовали самостоятельно в отсутствие соглашения между ними, а их поведение не являлось скоординированным”.

В Обзоре ничего не говорится про возможность субординации требования кредитора, аффилированного только с должником и не являющегося при этом КДЛ. Например, как быть, если акционер с долей участия 20% предоставил должнику заем с целью отсрочить его банкротство?

Учитывая то, что не только КДЛ может получить выгоду от предоставления должнику компенсационного финансирования, но и иные аффилированные лица должника, распространение на таких аффилированных лиц риска субординации вполне возможно. Правовая основа та же — запрет на недобросовестное поведение и извлечение из него преимуществ (ст.1 ГК РФ).

1.4. Взыскание с КДЛ убытков, причиненных должнику, по корпоративным основаниям после прекращения производства по делу о банкротстве

Если размер вреда, причиненного должнику, недостаточен для привлечения КДЛ к субсидиарной ответственности (т.е. вред есть, но он не стал причиной банкротства), то с такого КДЛ можно потребовать возмещения убытков по корпоративным основаниям (ст.53.1 ГК РФ, ст.71 Закона об акционерных обществах, ст.44 Закона об обществах с ограниченной ответственностью).

Право кредитора на такой иск предусмотрено подп.2 п.3 ст.61.20 Закона о банкротстве.

Но это право может возникнуть только, если в отношении должника было возбуждено дело о банкротстве, а затем чтобы оно было прекращено в связи с отсутствием средств для финансирования процедуры банкротства. Также необходимо, чтобы требование кредитора было включено в реестр требований кредиторов (далее — РТК) (п.69 Постановления Пленума Верховного Суда РФ от 21.12.2017 N 53).

В таком случае, уже после прекращения производства по делу о банкротстве конкурсный кредитор может заявить требование о взыскании с КДЛ убытков, причиненных должнику в результате вывода активов.

В отличие от убытков, указанных в разделе 1.2 настоящей статьи, в данном случае кредитор в силу прямого указания закона взыскивает в свою пользу убытки, причиненные должнику (а не кредитору).

Поэтому кредитору не обязательно ждать, когда у должника не останется имущества, на которое можно обратить взыскание. Размер убытков ограничен размером требований кредитора к должнику.

2. В отношении должника введена процедура банкротства

Если должник вывел активы и в отношении него введена процедура банкротства, то кредитор может прибегнуть к следующим способам защиты своих прав.

Еще материалы

- В России создана компания для переоснащения развлекательных центров

- 55% от общего объема продаж в Новой Москве приходится на три проекта

- ПАО Банк ВТБ24 аккредитовал ЖК «KingDOM» холдинга «Аквилон Инвест» в Санкт-Петербурге

- Политика управления оборотным капиталом и методы управления чистым оборотным капиталом (Working capital management strategy and net working capital management methods)

- Цена на элитную недвижимость в Пресненском районе выше средней по сегменту в 2 раза

- Новое поколение Fujitsu ETERNUS CS8000 расширяет функции резервного копирования и архивирования для мейнфреймов и открытых систем