Порядок процедуры

Благодаря большому количеству действующих программ в Сбербанке, каждый клиент может подобрать наиболее подходящую после консультации со специалистом. Независимо от того, какой способ был выбран пациентом, процедура проходит в несколько этапов:

- подача заявления;

- сбор необходимых документов;

- подписание нового договора.

Перечень бумаг тоже может разниться в зависимости от способа снижения процентов по ипотеке в Сбербанке. Если клиент решил рефинансировать кредит, то он должен предъявить менеджеру банка справку об отсутствии задолженности в другой организации.

Изучение общих требований и подготовка необходимых документов

Изучить общие требования банка можно на официальном сайте. Получить консультацию по телефону может любой желающий. Общие требования:

- наличие гражданства и постоянной прописки;

- отсутствие возрастных ограничений;

- наличие документов, подтверждающих официальное трудоустройство;

- отсутствие просрочек и задолженностей по ипотеке.

Перечень документов:

- удостоверение личности или паспорт гражданина РФ;

- график погашения ипотеки и действующий договор;

- выписка с личного счета;

- копия трудовой книжки или договора;

- письменно оформленная заявка (на специальном бланке).

Кредитный менеджер оставляет за собой право потребовать у заявителя ряд дополнительных бумаг. Это могут быть справки об остатке задолженности или о составе семьи. Все случаи рассматриваются в индивидуальном порядке.

Подача онлайн заявки

Подать заявление на уменьшение ставок по действующей ипотеке можно на официальном сайте Домклик после регистрации личного кабинета. После подачи заявки на приобретение собственного жилья посредством ипотеки клиент получает доступ к собственной странице. Основные преимущества сервиса – возможность отслеживать передвижение денежных средств, график погашения ипотечного займа в режиме реального времени.

Домклик помогает не только оформить ипотеку в Сбербанке, но и выбрать наиболее подходящий вариант жилья. Список аккредитованных застройщиков регулярно пополняется, пользователи оставляют на сайте правдивые отзывы. Там же можно получить консультацию кредитного менеджера.

Перед тем, как клиент получит доступ ко всем функциям личного кабинета, специалисты рекомендуют ознакомиться с общими требованиями Сбербанка к потенциальным пользователям:

- Возрастные ограничения. В случае одобрения ипотеки пользоваться личным кабинетом Домклик можно в течение 54 лет. На момент подачи заявки клиенту должен исполниться 21 год.

- Трудовой стаж. Одно из важных условий – наличие трудового стажа. Человек, за последние 60 месяцев, должен отработать на одном месте год непрерывно.

- Кредитные обязательства. Несмотря на то, что заявку подает один человек, кредитные обязательства с ним должен разделить супруг или супруга. Регистрируется кабинет на заявителя.

Логин и пароль отправляют на номер телефона, указанный в анкете. Помимо сопутствующих документов на ипотеку (паспорт, трудовая книжка, справка о платежеспособности), банк может затребовать дополнительные бумаги (свидетельства о рождении детей, о заключении брака). Можно подать заявку на снижение действующей процентной ставки посредством мобильного приложения Домклик. Его можно установить на смартфоны на базе IOS и Android.

Образец заявления в Сбербанк на снижение ставки по ипотеке

Скачать официальный бланк можно на сайте Сбербанка. Его можно заполнить от руки и отнести в ближайшее отделение. Консультант должен его принять и завизировать. Заявление также можно подать в электронном виде. Для этого нужно заполнить и отправить специальную форму. Срок рассмотрения анкет в этом случае может затянуться до 30 дней.

При личном посещении офиса Сбербанка нужно уделить пристальное внимание способу заполнения бланка. Официальный документ заполняют печатными буквами, все данные лучше перепроверить несколько раз

Чтобы избежать спорных ситуаций, можно попросить консультанта снять копию с уже заполненного заявления.

В графе «Контактный телефон» лучше указать номер мобильного и стационарного телефона. Это повысит шансы на более быстрое оповещение клиента относительно принятого руководством Сбербанка решения.

Реструктуризация займа в Сбербанке

Имея ипотеку, вы всегда можете подать запрос в банк, чтобы изменить параметры займа. Благодаря реструктуризации можно существенно снизить проценты по кредиту и даже сократить срок, отведенный для погашения.

Когда финансовое положение улучшается

Если доходы семьи выросли, можно выплатить долг быстрее. Перерасчет поможет сэкономить. Уведомить банк об изменениях в материальном положении можно благодаря некоторым документам:

- справка о повышении должности (приказ);

- справка о назначении пенсионных выплат или пособия;

- документ, подтверждающий получение дополнительных финансовых доходов;

- справка 2НДФЛ.

Похожий вариант доступен при условии досрочного частичного погашения долга. Излишек можно использовать для того, чтобы снизить сумму ежемесячного платежа, то есть уменьшить платеж, или даты погашения. Уменьшить сроки ипотеки выгоднее, ведь в большей части будет погашаться цифра задолженности, а не проценты.

Важно! Необходимо выяснить, как именно устроена система досрочного погашения. Посмотрите график и оцените соотношение показателя основной задолженности и процентов

Если сроки сокращаются, то соотношение будет увеличиваться в сторону погашения ипотеки.

Когда финансовое положение ухудшилось

Процент по ипотеке в Сбербанке может измениться из-за ухудшения материального положения заемщика. Документы, подтверждающие этот факт, должны быть предоставлены в финансовую организацию в полном объеме. Ухудшения могут случиться из-за:

- увольнения с работы или понижения в должности;

- потери кормильца;

- дорогостоящего лечения, которое необходимо из-за проблем со здоровьем и др.

Воспользоваться реструктуризацией может каждый заемщик, но изменять ли данные в договоре, пересчитывать ли процент и менять ли сроки выплат – решает только банк.

Программы, по которым допускается снижение ставок

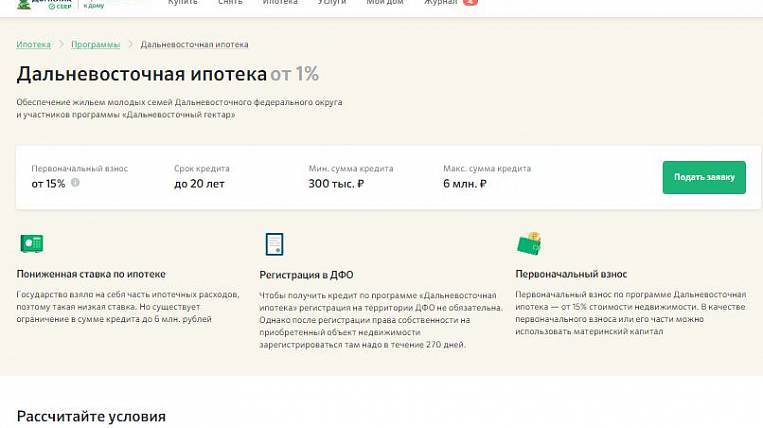

Следует отметить, что уменьшение ставки по ипотеке в СберБанке распространяется только на самые популярные программы кредитования. Перечислим их:

В рамках Господдержки 2020

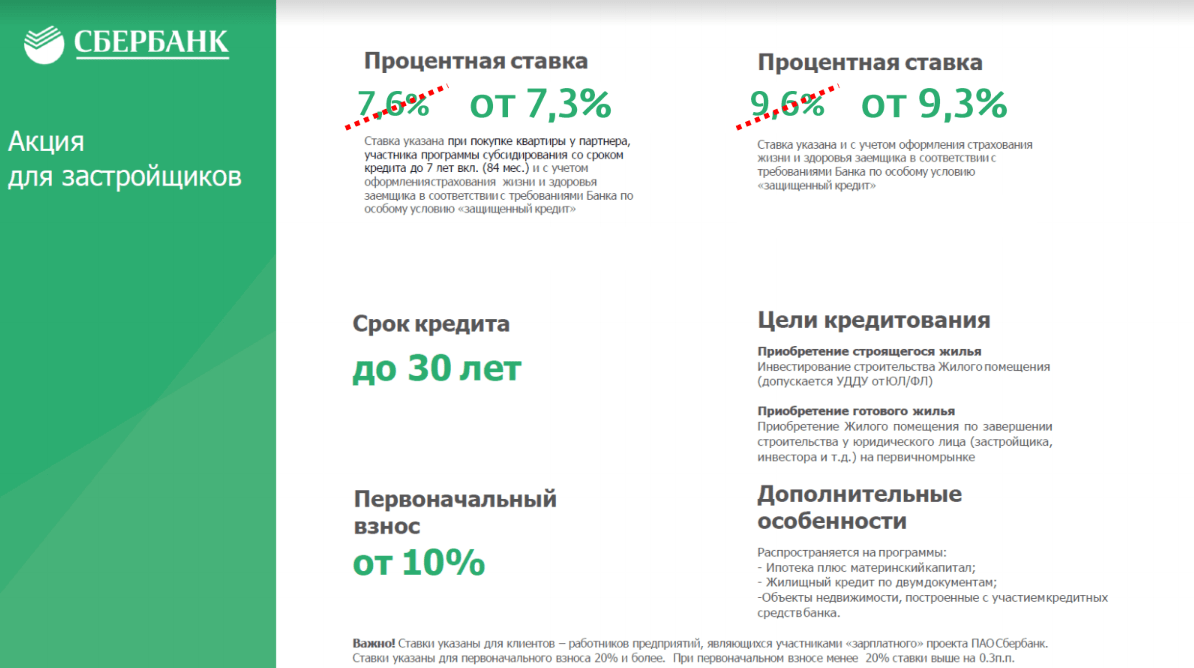

Ставки на приобретенное жилье в новом доме составляют:

- при оформлении сделки в форме онлайн – от 6,1%;

- за первые 2 года – от 2,6% (со скидками от застройщиков).

Сумма кредитования – до 12 млн.руб. Срок – до 20 лет.

Господдержка для семей с маленькими детьми

Льготные ставки на квартиры в новостройках составляют:

- в случае онлайн-регистрации – от 4,7%;

- за первые 2 года кредитования (учитываются скидки от девелоперов) – 1,2% годовых.

Жилищный кредит выдается семьям, в которых с начала января 2018 до конца 2022 года родится 2-й и последующие дети. Предоставляется в размере до 12 млн.руб., на срок до 30-ти лет.

По специальной программе с застройщиками

Начальные ставки на приобретение недвижимости в новостройках составляют:

- при оформлении в электронной форме – 5,4%;

- за первые 2 года ипотеки – от 4,1%.

При покупке новостройки у участников спецпрограммы в рамках проектов с эскроу-счетами, строительство которых финансируется банком, клиентам предоставляется скидка до 4 п.п. Возможная сумма ипотеки – от 355 тыс. до 100 млн. руб. Срок – до 20 лет.

Примечание: все ставки плавающие, варьируются в зависимости от ряда индивидуальных факторов.

Кроме того, весной правительством была запущена программа льготной ипотеки по ставке 6,5%, в качестве мер поддержки экономики и строительной отрасли. Это позволит населению существенно сэкономить и улучшить жилищные условия. Программа распространяется на недвижимость, стоимостью до 8 млн. руб., и действует до 01.11.2020 г. Ставка будет сохраняться в течение всего периода кредитования (до 20 лет). Обязательный первоначальный взнос – не менее 20%.

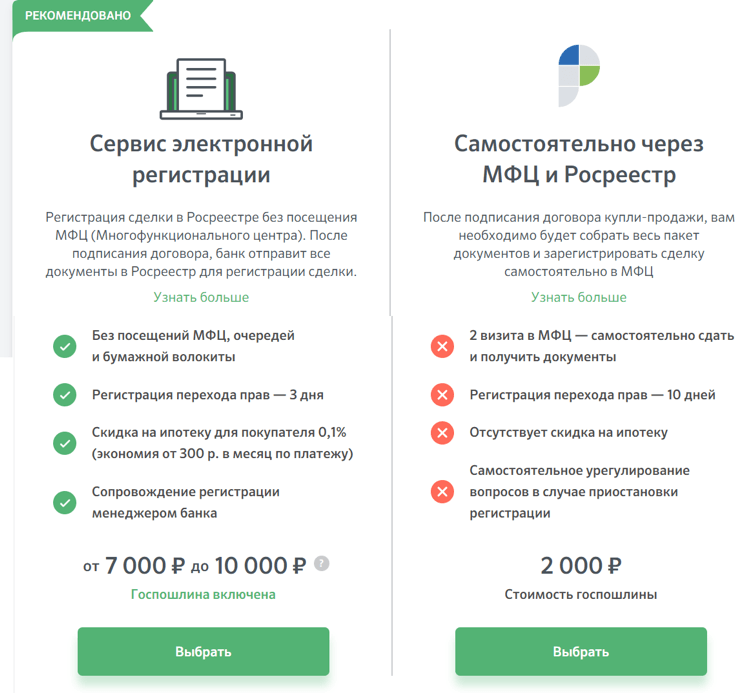

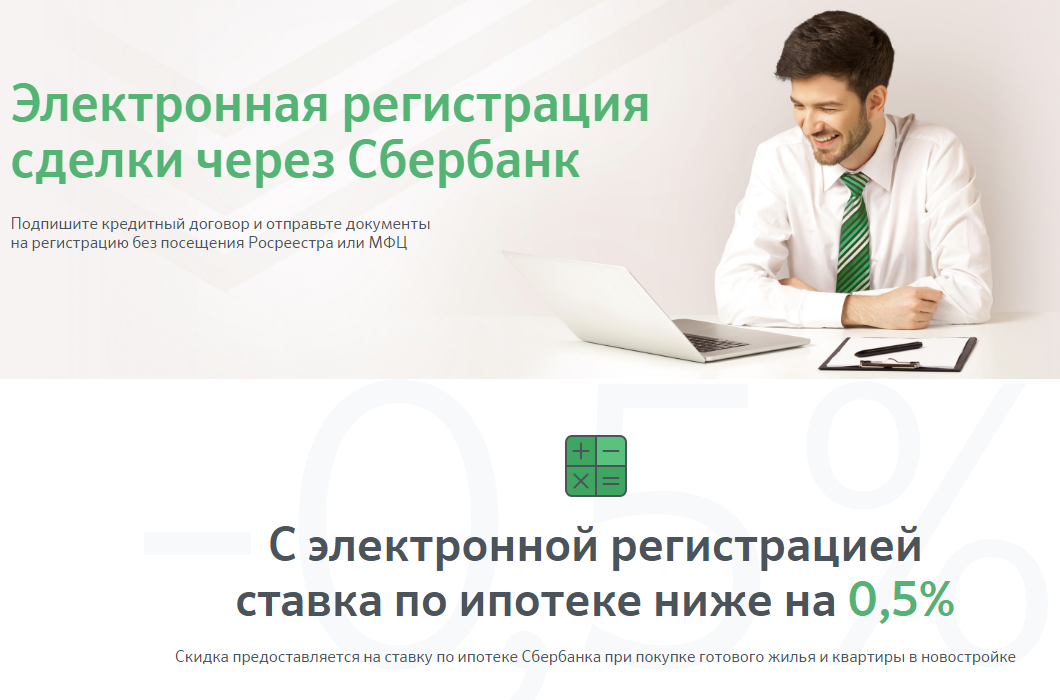

Обязательна ли электронная регистрация сделки через Сбербанк

Несмотря на удобство и другие очевидные преимущества сервиса регистрации квартир от Сбербанка, некоторые клиенты предпочитают регистрировать сделки привычным способом – в территориальном органе Росреестра или в ближайшем МФЦ. Кто-то в такой способ пытается сэкономить, а кто-то просто не доверяет всем этим нововведениям. Поэтому немудрено, что многие интересуются вопросом, обязательна ли онлайн-регистрация при оформлении ипотеки в Сбербанке.

Услуги по сопровождению процедуры регистрации сделки, оказываемые заемщикам Сбербанком, не являются обязательным условием в процессе получения ипотечного займа. Клиенты сами решают, что им выгодней и как удобней. Они могут по-прежнему самостоятельно заниматься подготовкой и сбором документов, подавать заявления в регистрационные органы, взаимодействовать с ними вплоть до получения выписки о праве собственности. Однако стоит понимать, что на все это понадобится немало времени и терпения.

Если же человек занятой и не имеет возможности часто отсутствовать на рабочем месте или ему просто невыгодно ездить туда-сюда, то гораздо проще и выгоднее будет воспользоваться сервисом Сбербанка и снять с себя ответственность за проведение госрегистрации сделки. Более того, те кто решит зарегистрировать покупку жилья через онлайн-сервис, могут рассчитывать на снижение процентной ставки по ипотеке на 0,1%.

Кто платит за электронную регистрацию в Сбербанке

Решая вопрос, кто будет платить банку за электронную регистрацию, важно не путать два понятия – регистрация договора купли-продажи и регистрация ипотеки (передача кредитуемого имущества в залог). При проведении регистрации сделки купли-продажи объекта, приобретенного в ипотеку, в стоимость услуг банка включается государственная пошлина, которая составляет 1 тысячу рублей, согласно пункту 28 статьи 333.33 Налогового Кодекса РФ

Оплату пошлины, а, следовательно, и банковских услуг по передаче документов в электронном виде на регистрацию в Росреестр оплачивает заявитель, то есть заемщик, оформивший в банке ипотеку. Он может договориться с продавцом и разделить это обязательство поровну, но на практике такие случаи крайне редки. Это обусловлено тем, что выгоду в виде снижения ставки получает именно заемщик (покупатель жилья), а не бывший собственник жилища (продавец).

Если в банк обратились за услугой электронной регистрации перехода права от одного лица к другому, которая состоялась без привлечения кредитных средств, то вопрос, кто оплачивает услуги, стороны решают между собой

Если по сути, то совсем неважно, кто понесет расходы за пользование преимуществами банковского сервиса. Главное, чтобы оплата прошла в полном объеме и своевременно

Только тогда сотрудники Сбербанка смогут взяться за работу и передать документы на регистрацию. Но реалии таковы, что поскольку заказ услуги электронной регистрации в интересах заемщика (покупателя), то ему собственно и приходится оплачивать ее стоимость.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Онлайн-заявка для рефинансирования ипотеки через сервис ДомКлик

Заказ услуг через официальный сервис DomClick предоставляет немало преимуществ. Можно объединить все имеющиеся задолженности в один кредит (и на общий расчётный счёт), снизить нагрузку с помощью реструктуризации, упростить сбор документов, а также избежать очередей в МФЦ при регистрации недвижимости. Вдобавок, вы можете параллельно оформить льготный заём на ремонт или покупку мебели. К рассмотрению каждой заявки банк подходит индивидуально, предлагая оптимальное решение своим клиентам.

Как подать?

Отправить онлайн-заявку на рефинансирование ипотечного кредита довольно просто:

- Зайти на сайт ipoteka.domclick.ru и авторизоваться (или войти через личный кабинет Сбербанка).

- Перейти на вкладку «Ипотека» – «Быстрый расчёт» и заполнить поля в online-калькуляторе (стоимость, период, остаток долга).

- Целью кредита выбрать «Рефинансирование ипотеки другого банка».

- Заполнить бланк заёмщика и прикрепить скан кредитного договора.

- Дождаться рассмотрения обращения и следовать дальнейшим инструкциям.

Ответ приходит в течение недели, иногда – уже на следующий день. А в случае одобрения придётся собрать пакет бумаг и лично отнести их в офис банка.

Как узнать решение?

После рассмотрения заявки и проверки ваших справок, на портале Дом Клик появится информация по объектам со сниженной ставкой. Если в этот перечень не попал нужный вариант, то можно связаться с менеджером и уточнить детали. Также о принятом решении клиенту всегда сообщается по SMS с номера 900. Максимальное время рассмотрения обращений – 30 дней с момента подачи. Проверить статус запроса вы можете на странице личного кабинета domclick.ru.

Плюсы и минусы электронной регистрации в Сбербанке

Главное преимущество сервиса – оперативность. На составление самой заявки уходит не более 15 – 20 минут, а подать документы можно в любой день. Большую часть работы выполняет и контролирует банк. Более того, электронная подпись создаётся практически мгновенно.

Не забудьте про экономию транспортных расходов, если желаете совершить сделку в другом регионе. При снижении процентной ставки вы сокращаете ежегодные выплаты по ипотеке.

Такая система подходит застройщикам, чтобы сократить расход собственного бюджета и сэкономить время.

Однако программа ещё новая и «сырая». Процесс регистрации находится под руководством специалистов ЦНС и Росреестра, поэтому на скорость и на саму регистрацию пользователь повлиять не может.

Стоимость электронной регистрации высокая. Если сделка проводится в пределах одного города, то экономия покажется неощутимой.

Более того, возможности сервиса ограничены. Если вашу заявка отклоняет сотрудник банка, то регистрацию придётся проходить непосредственно в Росреестре и МФЦ. А отклонить могут по многим причинами. Если жилье было куплено до 1998 года или сделка заключается только с частью жилья.

Если вам важно сэкономить время, тогда электронная регистрация вас выручит. В противном случае, взвесьте и ещё раз посчитайте все затраты, которые потребуются для пользования данной программой

Что это такое

Сервис электронной регистрации от Сбербанка представляет собой комплекс услуг по проведению процедуры государственной регистрации ипотеки. Это значит, что воспользовавшись данным сервисом, заемщик освобождается от необходимости собирать документы, посещать регистрационный орган, писать заявление и т.д. Все эти хлопоты возьмет на себя банк. Данный банковский сервис включает в себя:

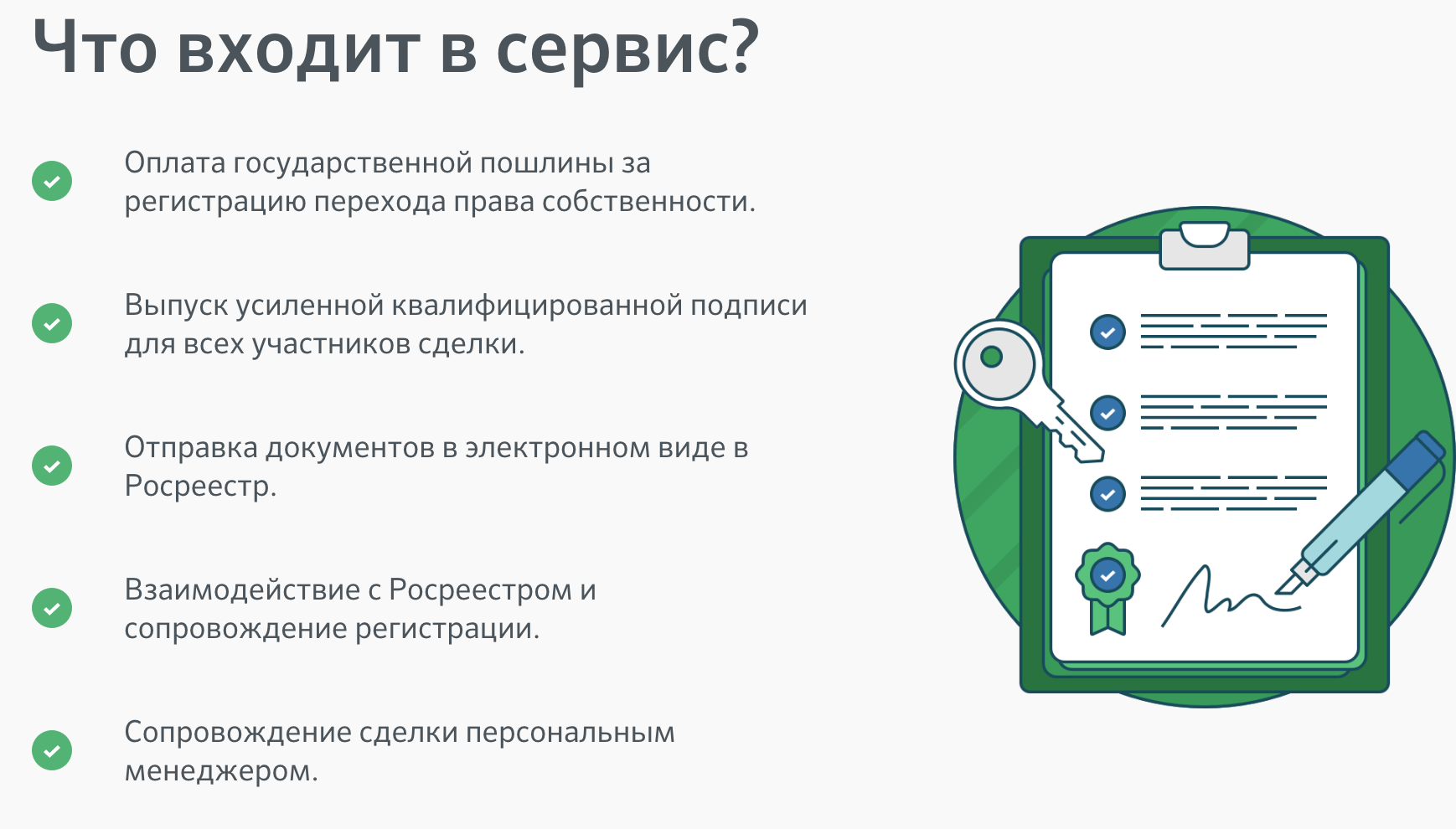

- оплату госпошлины за внесение сведений о состоявшейся сделке в Единый государственный реестр недвижимости;

- выпуск усиленной КЭП (квалифицированной электронной подписи) для каждой стороны сделки;

- отправка пакета документов на регистрацию по электронной почте в Росреестр;

- активное взаимодействие с регистрационным органом вплоть до получения выписки из ЕГРН;

- сопровождение процедуры регистрации;

- сопровождение банковским сотрудником при заключении сделки.

После одобрения банком заявки на ипотеку у заемщика есть ровно 90 дней, чтобы:

- Найти подходящий объект недвижимости на сайте ДомКлик.

- Согласовать свой выбор с кредитором.

- Заключить договор купли-продажи.

- Зарегистрировать его в Росреестре.

- Подписать и зарегистрировать ипотечное соглашение.

- Оформить на кредитуемое жилище закладную, сведения о которой также должны быть внесены в ЕГРН.

Выходит, что при оформлении ипотеки заемщику необходимо неоднократно столкнуться с процедурой государственной регистрации сделки с недвижимостью. А данная процедура может длиться от нескольких недель до нескольких месяцев. Введение сервиса онлайн-регистрации сделок с недвижимым имуществом в Сбербанке направлено на сокращение сроков регистрации и упрощение процедуры оформления ипотеки. Заемщику необязательно записываться на прием в регистрационный орган, ждать своей очереди, отпрашиваться с работы. Сбербанк берет все контакты с Росреестром на себя. Он сам отправит все необходимые для регистрации отсканированные документы в электронной форме.

Нередки случаи, когда процедуру не начинают из-за недостающих бумаг. При подаче заявления в регистрационные органы лично данное обстоятельство может отсрочить регистрацию еще на неопределенное время. В случае с услугой электронной регистрации такие проблемы исключены, поскольку подготовкой и отправкой документов занимаются опытные юристы банка.

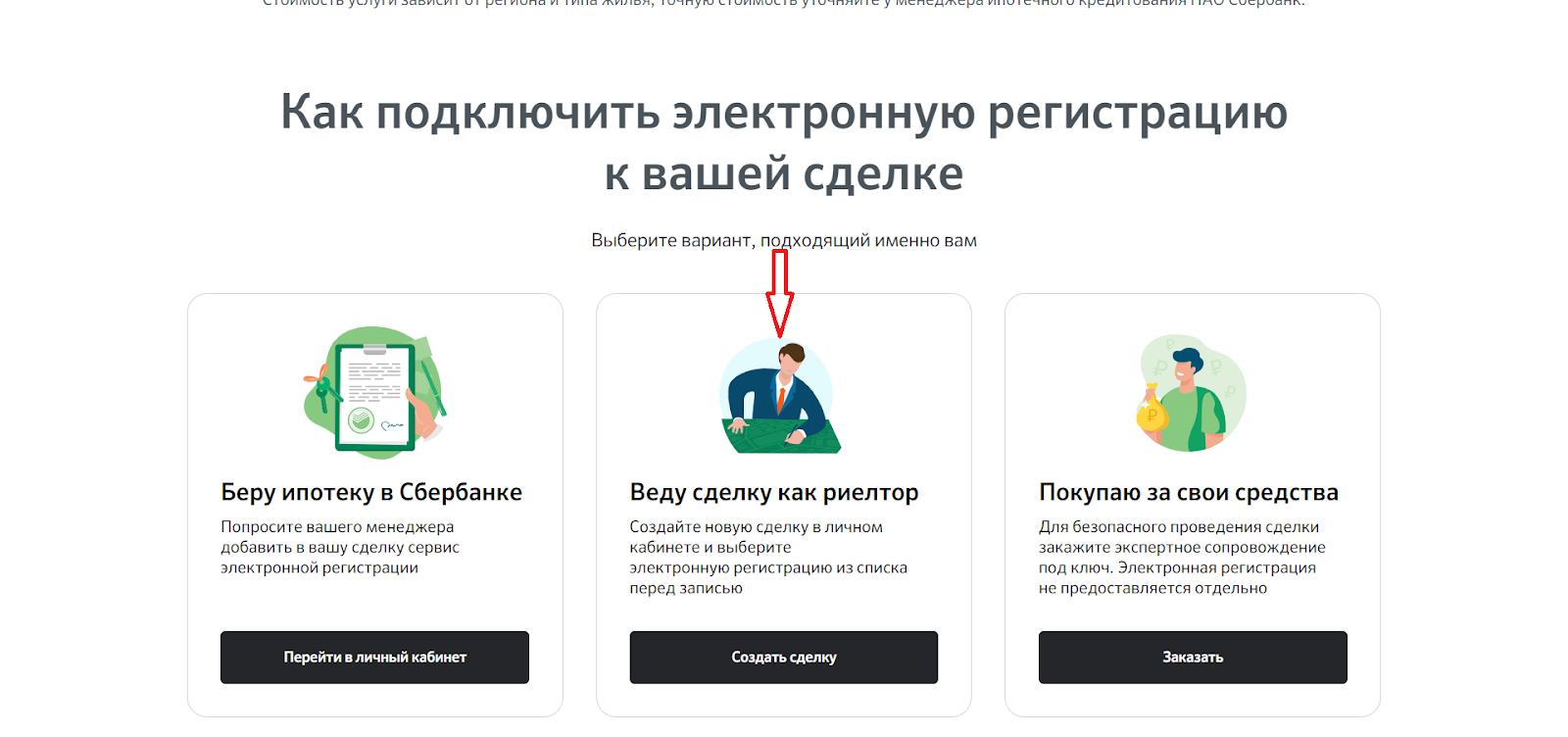

Воспользоваться услугой Сбербанка «Онлайн регистрация» можно при:

- заключении сделки об участии в долевом строительстве;

- приобретении готового жилья у застройщика;

- покупке вторичного жилья;

- при оформлении договора купли-продажи на земельный участок без построек (актуально только для тех участков, право собственности на которые было оформлено до 1998 года).

Услуга по подготовке и передаче документов на регистрацию в Росреестр предоставляется клиентам Сбербанка на следующих условиях:

- Сбербанк обязуется предоставить полный комплекс услуг, входящих в сервис «Электронная регистрация» в течение 2-х недель с момента оплаты услуг и получения информации о платеже.

- Воспользоваться данным банковским сервисом могут только физические лица, имеющие российское гражданство.

- Электронной регистрации подлежат исключительно прямые сделки с недвижимостью.

- Воспользоваться услугой электронной регистрации невозможно, если одной из сторон является несовершеннолетнее лицо или гражданин, находящийся под опекой или попечительством третьих лиц.

- Не может быть зарегистрирована подобным образом сделка, если одну из сторон при заключении соглашения представляло доверенное лицо.

- Установлены ограничения и на количество участников сделки – максимум 2 продавца, 2 покупателя и не более пяти созаемщиков.

- Регистрация начнется сразу после получения регистрационным органом полного пакета документов и оплаты государственной пошлины.

- Согласно ФЗ №218 (2015 г.) процедура регистрации займет не более одной недели.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Понижение процентов через суд

- Копия паспорта или другого документа, удостоверяющего личность;

- Регистрационные данные. Если гражданин является иностранцем, то требуется подтверждение его гражданства;

- Дубликат ипотечного договора;

- Документы, которые служат подтверждением, что заемщик каждый месяц вносил платежи своевременно;

- Справка, в которой указан остаток долга по ипотечному кредитованию;

- Дубликаты документов на недвижимость;

- Копии переписок с банком, если таковые имеются;

- Справка об уплате государственной пошлины.

Оригиналы всех документов необходимо иметь при себе, когда судья будет рассматривать материалы по делу. На моменте судебного разбирательства клиенту необходимо платить кредит каждый месяц по повышенным ставкам. Если судьей будет принято решение в его пользу, то в последующем кредитной организацией эти затраты будут возмещены.

Реструктуризация долговых обязательств по ипотекам

Если клиент не может исполнить взятые на себя обязательства по ипотечному кредитованию, он может обратиться в финансовой учреждение с заявкой для проведения реструктуризации долга. Благодаря сокращению сроков по договору, имеется возможность сделать процент по ставке на 0.5-1 пункт

Для того чтобы банком было принято во внимание такое решение, потребуется подать заявку в ближайшее отделение финансового учреждения

- Справка с рабочего места клиента, которая подтверждает уровень его текущего дохода;

- Копия документа, который служить доказательством, что гражданин был переведен на новую должность;

- Документ, который подтверждает начисление гражданину пенсии;

- Справки, которые подтверждают, что клиента имеется стабильный доход.

Такой метод применяется банковскими учреждениями в ситуациях, когда им хочется удержать клиентов, имеющих намерения выполнить процедуру рефинансирования для перехода в другой банк.

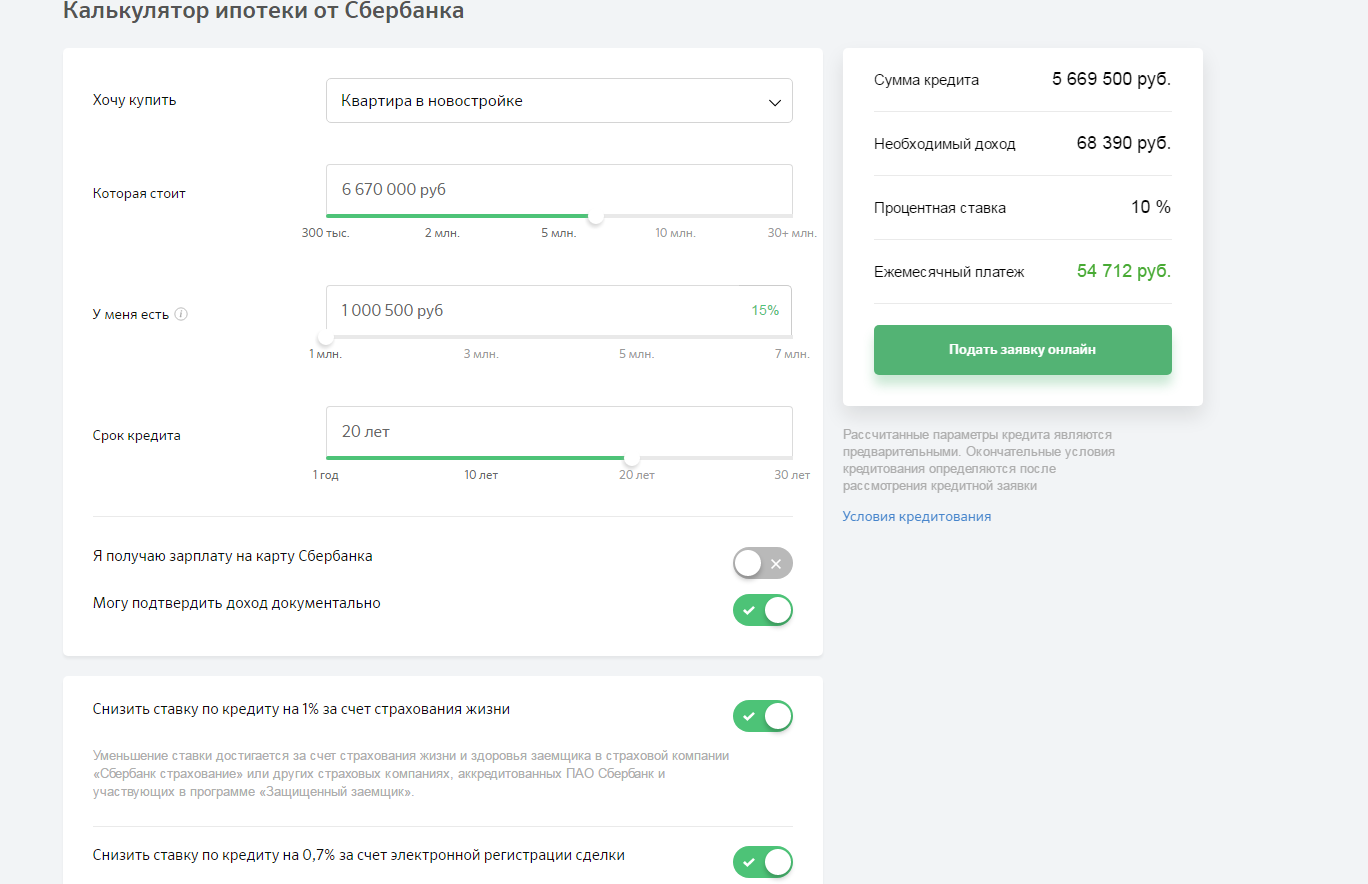

Ключевые параметры ипотеки

Хотя Сбербанк и предлагает оформить ипотечный кредит с минимальным начислением процентов, но дает он его с большим количеством нюансов и оговорок. Ипотека – серьезный заём, и поэтому к такому вопросу стоит подойти со всей основательностью. Когда оформляется ипотека в Сбербанке, процентная ставка напрямую зависит от благонадежности клиента. Лучше ознакомиться с факторами, максимально влияющими на этот параметр, чтобы повысить свои показатели. Ипотека оформляется на длительное время, переплаты по ней значительно выше обычных кредитов и поэтому лучше постараться получить кредит на максимально выгодных условиях.

Требования к заемщику

Чтобы избежать лишней траты времени рекомендуется предварительно обратиться в офис Сбербанка и уточнить, дадут ли там кредит вообще. Уже после уточнения всех тонкостей можно приступать к сбору документов и подготовке их к подаче в офис кредитному специалисту.

Основными требованиями, которые Сбербанк предъявляет к заемщикам, являются:

- гражданство РФ;

- возраст от 21 года;

- наличие стабильного заработка, официальное трудоустройство;

- проработать в этой компании потенциальный заемщик должен не менее полугода.

На уровень зарплаты обращают внимание особым образом. Зачастую банки стараются не давать кредиты, если ежемесячный платеж составляет более половины от ежемесячного дохода человека

Но в некоторых случаях Сбербанк готов пойти на встречу и предоставить ипотеку с ежемесячным платежом до 70% от зарплаты клиента.

Отдельным требованием обычно принято выделять особенности жилья, которое можно взять в ипотеку

Сбербанк, как и многие другие банки, обращает внимание именно на недвижимость, на покупку которой человек хочет получить кредит. Это связано с большим количеством невозвратов полученных средств

Именно поэтому жилье должно быть максимально ликвидным, чтобы при непредвиденных обстоятельствах банк легко смог продать квартиру.

Именно поэтому взять кредит на вторичное жилье практически невозможно. Иногда банк может сделать исключение и предоставить средства на покупку недвижимости, которая не старше 3 лет и имеет износ помещения не более 15%.

Но гораздо более охотно Сбербанк кредитует покупку жилья от застройщика. Это может быть покупка уже готовой квартиры или инвестирование в строительство. Именно вложение в недостроенную недвижимость возможно произвести с минимальными переплатами по кредитному договору.

По этой причине и рекомендуется предварительно подобрать понравившиеся варианты, а затем ехать в банк со всеми этими предложениями. Так при отказе в кредитовании одного объекта можно будет сразу подать на рассмотрение другой, чтобы в любом случае иметь возможность подобрать подходящий.

Необходимые документы

В отличие от потребительского кредитования, заявку на ипотеку можно подавать при наличии только полного пакета необходимых документов. К минимальному перечню относится:

- паспорт, ИНН;

- справка о доходах;

- договор страхования жизни и жилья, которое будет приобретаться;

- копия трудовой книжки.

Остальные копии документов определяются в индивидуальном порядке в зависимости от ситуации. Это может быть свидетельство о браке, о рождении детей, документы на авто или дом.

Если супруги вместе оформляют ипотеку, то пакет документов потребуется от каждого из фигурантов сделки. Кстати, ошибочно думать, что ответственность по кредитному договору несет только заемщик. На самом деле не только по ипотеке, но и по любым кредитам супруги являются поручителями друг у друга и поэтому они несут равную ответственность перед кредитором, независимо от наличия письменного согласия второго супруга.

В зависимости от выбранной программы могут потребоваться и другие документальные подтверждения. Это может быть военный билет (для оформления военной ипотеки), выписка из домовой книги и справка о составе семьи (для участия в программе, рассчитанной на молодые семьи).

Процедура оформления

Ипотека – серьезный тип кредита и поэтому получить заём за один день не удастся. Сколько будет длиться процедура – зависит от выбранных вариантов жилья, программы и собранных документов. На количество необходимых для оформления дней влияет платежеспособность клиента – спорные заявки рассматриваются дольше. В целом процедура состоит из нескольких этапов:

- Уточнение всех тонкостей кредитования (необходимых документов и нюансов).

- Сбор документов, подготовка вариантов жилья.

- Подача заявки. Рассмотрение и одобрение.

- Заключение договора.

Редко удается получить денежные средства банка на руки. Зачастую кредитное учреждение предпочитает перечислять средства на счет строительной компании или любого другого продавца.