Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

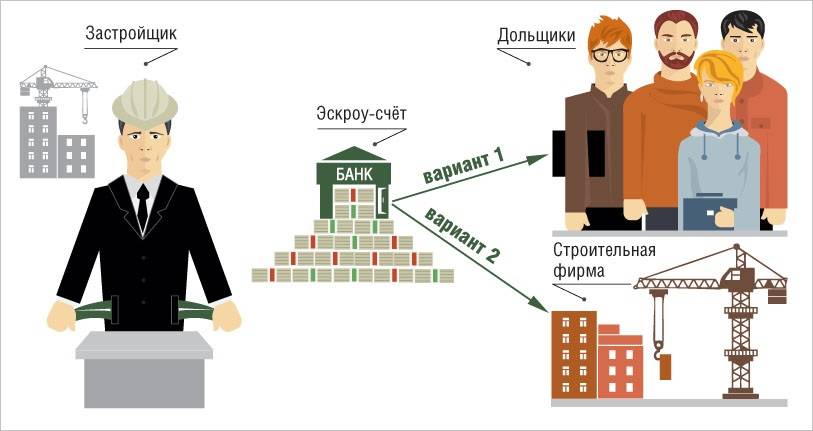

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

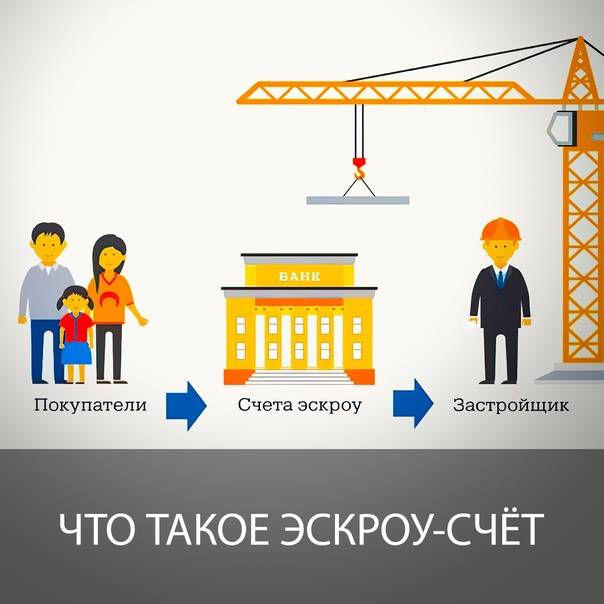

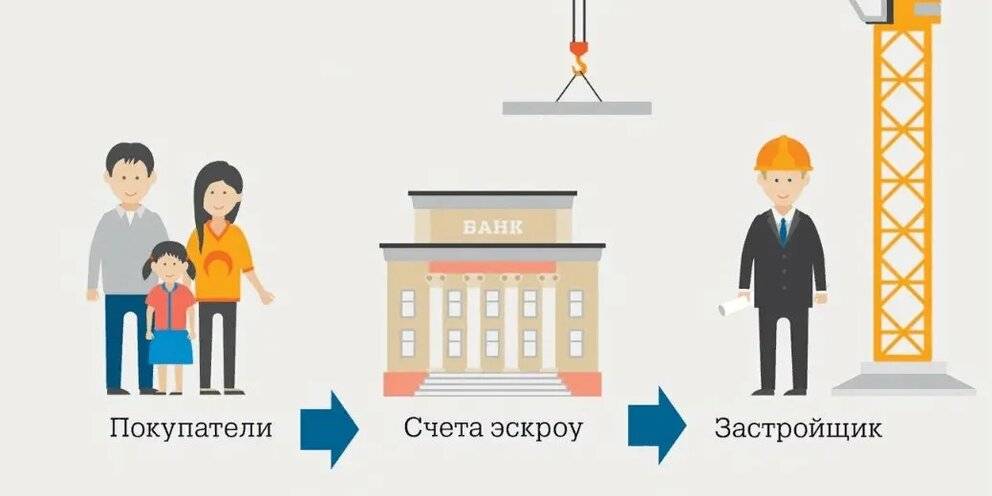

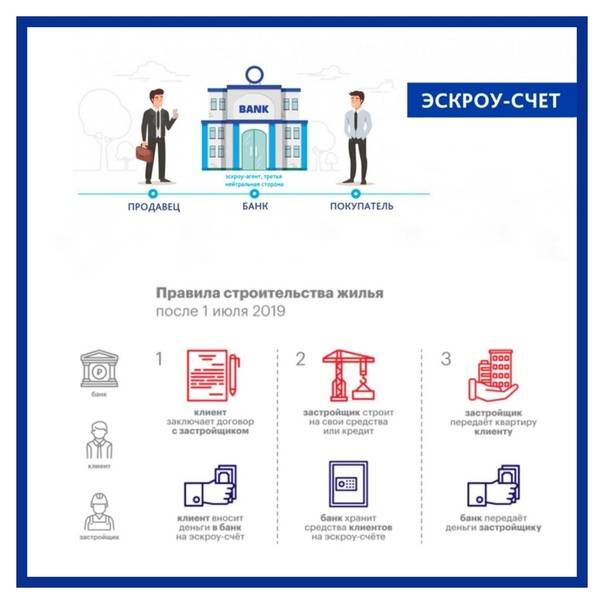

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Новые препятствия для девелоперов

По словам главного финансового директора Группы «Эталон» Кирилла Багаченко, в глобальной мировой практике механизм депонирования полной стоимости жилья на счетах эскроу вплоть до окончания строительства практически не применяется. Как правило, застройщик получает их траншами по мере прохождения значимых стадий строительства. Если монолитный каркас уже есть, имеет ли смысл чрезмерно страховать клиента, храня все его деньги на спецсчете? Ведь из-за этого растут издержки застройщика и себестоимость строительства – а значит, и цены на квартиры, говорит эксперт.

Также, по словам Багаченко, девелоперы до конца не знают, как взаимодействовать с банковским обществом. Всё ещё не известно, во сколько будут обходиться деньги, привлекаемые застройщиками в виде кредитов для ведения строительства.

Судя по имеющейся информации, необходимо убеждать Центральный Банк РФ (далее-регулятор) смягчать условия для застройщиков, поскольку мы говорим, что банки могут бесплатно пользоваться средствами на эскроу-счетах. Но это не совсем так: есть отчисления в АСВ, операционные издержки, и деньги будут эффективно обходиться примерно в 1,8-2%. Следовательно, сложно будет выдавать их менее чем под 4-4,5%. Багаченко надеется, что регулятор сможет каким-то образом добиться снижения ставок.

Похожие новости

inforeactor.ru

30.04 / 11:06

Переводы до 100 тысяч через Систему быстрых платежей станут бесплатными Законодательство РФ ограничивает размер единичного платежа, который не может быть более 600 тысяч рублей. Теперь комиссия за переводы от 100 до 600 тысяч в СБП будет минимальна и не превысит 0,5% от переводимой суммы. Максимальный размер начисляемой комиссии составит 1500 рублей. Платежи и переводы менее 100 тысяч будут бесплатными.

inforeactor.ru

11:06

gazeta.ru

30.04 / 07:41

Переводы до 100 тысяч рублей стали бесплатными в Системе быстрых платежей Российские банки отменили комиссию за переводы на сумму до 100 тысяч рублей в Системе быстрых платежей, сообщает РИА «Новости» со ссылкой на собственный опрос банковских организаций.

www.gazeta.ru

7:41

finanz.ru

29.04 / 22:10

Систему эскроу-счетов предлагают смягчить для поддержки застойщиков в пандемию Систему эскроу-счетов нужно смягчить или приостановить на время пандемии, чтобы поддержать застройщиков в кризис, считает глава Ассоциации инновационных регионов России (АИРР) Иван Федотов. Организация предложит включить эту меру в общенациональный план восстановления экономики, о подготовке которого заявил президент.

www.finanz.ru

22:10

5-tv.ru

29.04 / 19:48

«Рост заболеваемости снизился»: Попова рассказала, при каких условиях россияне смогут быстрее вернуться к обычной жизни Глава Роспотребнадзора Анна Попова заявила, что соблюдение всех карантинных мер позволит россиянам вернуться к обычной жизни, но с определенными особенностями. По словам главы ведомства, за два инкубационных периода (каждый длится примерно две недели — Прим.ред) в стране значительно снизился рост заболеваемости коронавирусом.

www.5-tv.ru

19:48

finanz.ru

28.04 / 13:48

ТАСС: НАБИУЛЛИНА СЧИТАЕТ НЕОБХОДИМЫМ В НЫНЕШНИХ УСЛОВИЯХ РАСШИРИТЬ СИСТЕМУ СТРАХОВАНИЯ ВКЛАДОВ НА СЧЕТА СОЦИАЛЬНЫХ НКО И СЧЕТА ТСЖ НА КАПРЕМОНТ ТАСС: НАБИУЛЛИНА СЧИТАЕТ НЕОБХОДИМЫМ В НЫНЕШНИХ УСЛОВИЯХ РАСШИРИТЬ СИСТЕМУ СТРАХОВАНИЯ ВКЛАДОВ НА СЧЕТА СОЦИАЛЬНЫХ НКО И СЧЕТА ТСЖ НА КАПРЕМОНТ

www.finanz.ru

13:48

vesti.ru

28.04 / 11:20

Розничные сети хотят подключиться к системе быстрых платежей в обход банков-посредников Торгово-промышленная палата (ТПП) предложила Банку России рассмотреть возможность прямого подключения магазинов к системе быстрых платежей (СБП) без участия банков-посредников. СБП позволяет переводить деньги по номеру телефона и оплачивать товары и услуги по QR-коду.

www.vesti.ru

11:20

finanz.ru

27.04 / 08:55

ТПП просит ЦБ РФ подключить торговые компании к системе быстрых платежей как агентов Президент Торгово-промышленной палаты (ТПП) России Сергей Катырин направил письмо главе Банка России Эльвире Набиуллиной с предложением подключить предприятия торговли к системе быстрых платежей в качестве агентов по приему платежей. Об этом говорится в письме, копия которого имеется в распоряжении ТАСС.

www.finanz.ru

8:55

vm.ru

25.04 / 17:59

На вывозной рейс из Дубая смогут попасть все россияне На вывозной рейс Дубай — Уфа — Екатеринбург в воскресенье, 26 апреля, смогут попасть все российские граждане, а не только жители Поволжья и Урала, как предполагалось ранее. Об этом сообщил представитель Минкомсвязи России.

vm.ru

17:59

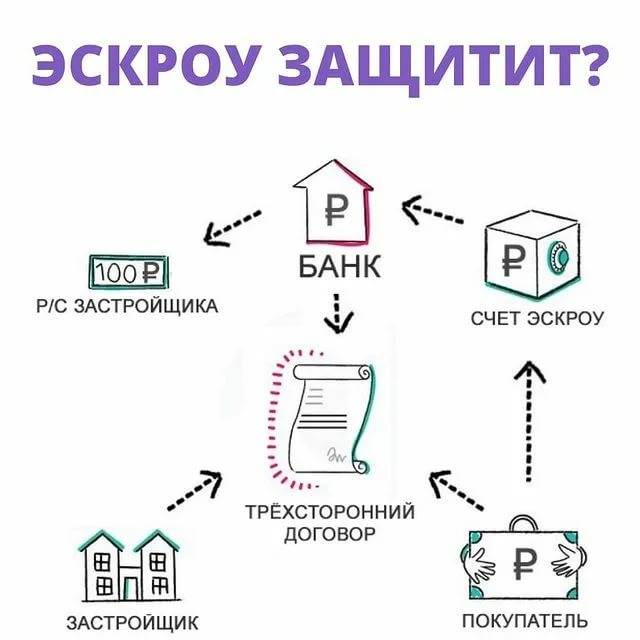

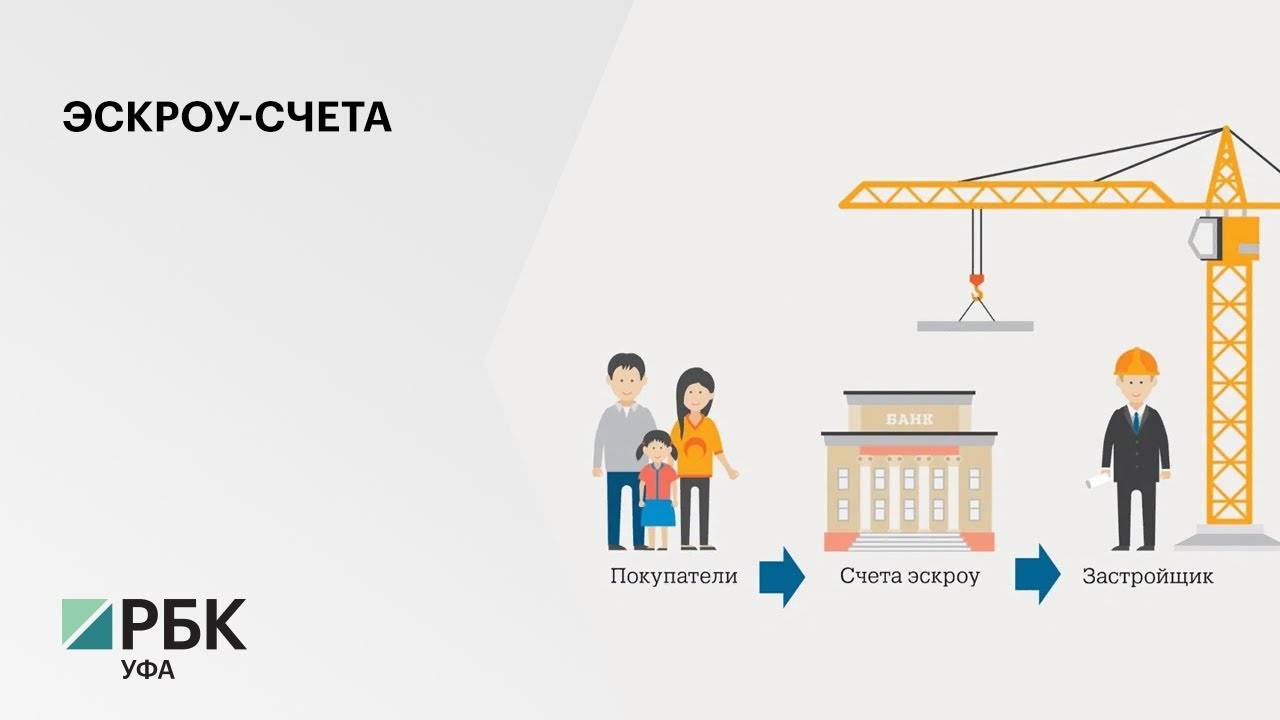

Как эскроу-счета защитят дольщиков

Т.к участились случаи, когда строительные компании обманывают дольщиков, в 2019 году законодательно был принят новый порядок финансирования жилищного строительства. Теперь при покупке квартиры в новостройке дольщик платит не застройщику, а кладет деньги на эскроу-счет в уполномоченном банке. Снять эти деньги застройщик сможет после завершения строительных работ, когда дольщик станет собственником недвижимости.

В этом случае заключается трехсторонний договор с покупателем, застройщиком и банком. Кредит на строительство строительная компания берет в этом же банке, поэтому для физических лиц покупателей в основном счета открываются бесплатно. Если у компании достаточно собственных средств, чтобы строить жилье – ДДУ заключается по старой схеме без применения эскроу-счетов. В целом, риски дольщика без эскроу-счета гораздо выше, чем с ним.

Застройщик заинтересован быстрее сдать объект, чтобы получить деньги дольщика со счета.

Эскроу-счета таким образом ускоряют процесс строительства.

Открытие счета

Счет открывается только при составлении трехстороннего договора.

- От юридического лица необходимо нотариально заверенные копии устава или учредительного договора, документ, подтверждающий полномочия, а также информацию о финансовом состоянии компании.

- От физического лица — паспорт.

Сколько стоит открыть эскроу счет:

Согласно ДДУ счет бесплатный. Для приобретения недвижимости на вторичном рынке — не менее 3-5 тысяч рублей.

Как открыть счет при покупке квартиры в ипотеку

Необходимые документы для открытия счета — паспорт и оригинал ДДУ, который заранее был зарегистрирован в Росреестре. Для открытия счета необходимо заключить договор с застройщиком и банком. Далее банк, в которым была оформлена ипотека, переводит средства на счет. Только после ввода в эксплуатацию нового здания, банк переведет средства застройщику.

В каком банке можно открыть эскроу счет

Список банков обновляется каждый месяц. Для получения более точной информации следует перейти на сайт Банка России. На 1 июля 2020 года в списке 94 банка.

Как работает эскроу счет в сбербанке:

- Покупатель переводит финансовые средства на счет. Сбербанк «замораживает» деньги на время строительства.

- После ввода в эксплуатацию нового здания средства уходят застройщику.

Открыть эскроу счет в сбербанке онлайн инструкция:

- Застройщик, с помощью СберAPI или СберБизнес, формирует договор, который подписывается цифровой подписью.

- Покупатель недвижимости используя приложение Сбербанк онлайн соглашается с условиями договора.

- Банк запускает работу счета.

Эскроу счет дом рф пошаговый процесс:

- Оставьте заявку на сайте, заполните документы в банке и ваш счёт готов к пополнению.

- Пополнить счет можно в отделении банка, через интернет‑банк или в мобильном приложении банка.

- Когда приобретаемое вами жильё введено в эксплуатацию и средства переведены застройщику, счёт будет закрыт.

Порядок открытия счета в ВТБ. Открыть депозит довольно просто. Со стороны вкладчика необходимо предъявить паспорт и оригинал договора ДДУ. Можно обратиться в отделение банка лично или через представителя, действующего на основании нотариально заверенной доверенности.

Как открыть эскроу счет в банке «Открытие»:

Необходимо обратиться в банк с просьбой открыть счет. Затем между банком, застройщиком и вами заключается трехстороннее соглашение. Перевести деньги в банк можно сразу после подписания договора, но не позднее чем через три месяца с даты открытия привязанного счета. Банк «заморозит» средства до завершения строительства.

Как открыть эскроу счет в Альфа банке:

- Оставьте заявку.

- Ознакомьтесь с договором и внесите необходимые условия.

- Согласуйте договор с каждой из сторон.

- Банк открывает счет.

- Перечислите средства на счет.

- Банк «замораживает» средства.

- Ожидайте, пока вторая сторона выполнит условия договора.

Эскроу агенты — кто это?

Эскроу агент — это независимая сторона, которая выступает в качестве гаранта сделки. До вступления закона о финансовых сделках в силу — в качестве агента может выступать только банк.

Кому принадлежат деньги на счете эскроу

Деньги принадлежат покупателю до выполнения второй стороной условий договора. После этого финансовые средства будут принадлежать застройщику.

Начисление процентов по эскроу счетам

находится в разработке. После вступления в силу закона будет возможно получение процентов от банка. Процентная ставка будет равна среднерыночной, примерное 5% в год.

Особенности использования эскроу счета застройщиком

Не все компании застройщиков имеют возможность работать данным финансовым инструментом. Для это требуется выполнить ряд условий:

- Опыт работы — от 3 лет.

- Сданное жилье — от 10 тысяч м².

- Не более 10% трат на административные расходы от общей суммы.

Можно ли вывести деньги с эскроу счета в любой момент

Нет, снять средства можно только при расторжении договора или при невыполнении второй стороной условий. Снять средства со счета можно только после его закрытия. В соответствии со статьей 860.10 ГК РФ банк закрывает счет по истечении срока действия или расторжению договора привязки по иным причинам. Другие основания приведены в статье 15.5.

Покупка через эскроу

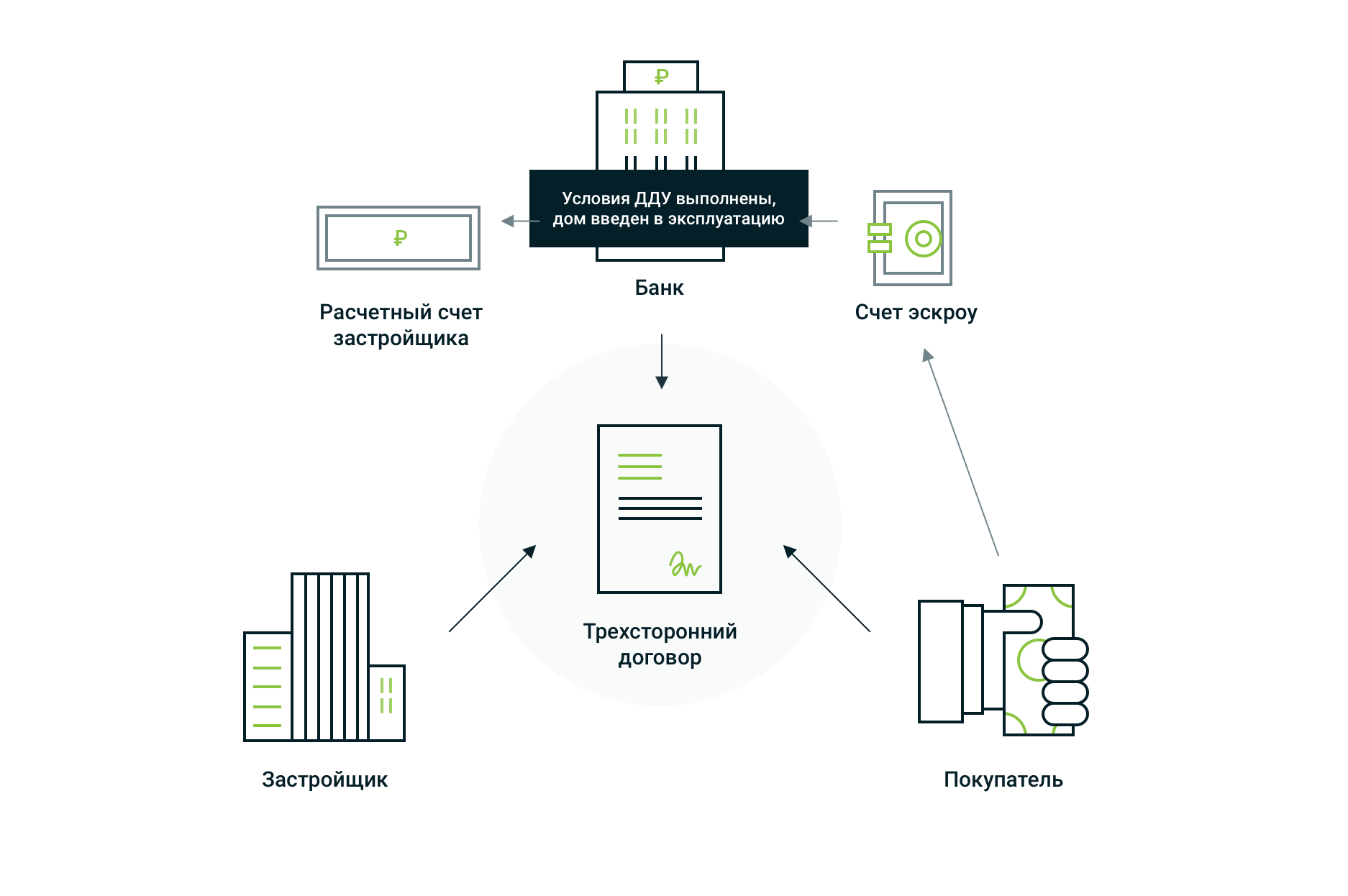

Застройщик и покупатель заключают ДДУ, в рамках которого должно быть указано, что оплата квартиры в строящемся здании будет производиться с использованием эскроу-счёта. Регистрация и оформление ДДУ в Росреестре занимает около девяти дней.

После этого между банком, получившим аккредитацию центрального банка, покупателем и застройщиком заключается трехстороннее соглашение. В этом случае банк выполняет посредническую функцию — хранит денежные средства и гарантирует их неприкосновенность. Контракт заключается на срок, не превышающий дату ввода объекта в эксплуатацию, согласно проектной документации, плюс шесть месяцев. После этого покупатель вносит средства на привязанный счет и ждет завершения строительства.

Что такое договор эскроу

Договор эскроу — это документ, согласно которому депонент передает агенту на хранение имущество, подлежащее передаче бенефициару после исполнения основного обязательства или наступления событий, указанных в договоре. Это трехстороннее соглашение, которое гарантирует сторонам выполнение основного контракта с привлечением непредвзятого лица. Договор эскроу — .

Общие условия договора счета эскроу:

- Все три стороны, которые участвуют в составлении договора, имеют возможность воздействовать на условия.

- Средства, переведенные на счет, обособляются. Участники сделки не имеют права распоряжаться ими до наступления обстоятельств, указанных в договоре.

- Все стороны имеют возможность контролировать то, что происходит на счете.

Какие условия можно предусмотреть в договоре эскроу для передачи депонированного имущества

- Условие об основаниях для передачи имущества бенефициару.

- Срок действия договора не является существенным условием, так как обязывающее соглашение может быть заключено либо с указанием срока, либо без указания срока.

- Цена договора. Агент имеет право требовать выплаты вознаграждения за выполнение своих обязательств, если договором не предусмотрено иное.

Договор эскроу нужно ли заверять у нотариуса

Договор о завязывании должен быть заверен нотариусом. Исключение — для денег в банке и бездокументарных ценных бумаг.

Также вам будет полезно: Порядок передачи денег при покупке квартиры

Как происходит покупка квартиры в ипотеку с использованием эскроу счета

Изначально покупатель отправляет заявку на получение ипотечного кредита. После одобрения заявки необходимо заключить ДДУ с застройщиком, где будет указано, что для сделки используется счет эскроу. Банк, где был оформлен ипотечный кредит, переводит средства на счет. Они депонируются до ввода здания в эксплуатацию.

Плюсы и минусы покупки квартиры в новостройке с использованием эскроу счета

Преимущества:

- Безопасность депонента.

- Бесплатный счет (аккредитив или ячейка являются платными инструментами).

- При невыполнении условий застройщиком деньги вернуться инвестору.

- Если застройщик не завершит строительство не по своей вине, договор будет признан недействительным, а деньги будут возвращены инвестору.

- Депонент может в любое время расторгнуть сделку и забрать деньги ( если такие условия прописаны в договоре).

- Небольшое количество документов.

- Данный счет нельзя арестовать.

- Страхование средств.

Недостатки:

- Повышение цен на недвижимость.

- Не все банки работают с этим типом счетов.

- Пока средства находятся на счете, они не приносят прибыли.

Также вам может быть интересно: Покупка квартиры через банковскую ячейку

«Подводные камни» для дольщиков

Из-за несовершенства нынешней схемы дольщики несут финансовые потери, говорит руководитель юридического департамента агентства недвижимости «Бон Тон» Дмитрий Логинов.

Как напомнил эксперт, 25 октября прошлого года Владимир Путин поручил правительству организовать поэтапный переход первичного рынка недвижимости от долевого строительства к проектному финансированию. Эксперт отмечает, что при новой схеме с покупателями квартир в новостройках, как и раньше, должны заключаться договора долевого участия (ДДУ), но оплата по ним будет переводиться не напрямую застройщику, а на спецсчет эскроу в банке, где деньги будут храниться до сдачи объекта в эксплуатацию. Застройщик может получить эти средства только после того, как передаст дольщику готовую квартиру. Если же строительство дома будет заморожено, дольщик сможет забрать свои деньги и выйти из проекта.

Теоретически такая схема должна полностью исключить риски для дольщиков, но на практике все обстоит иначе, говорит Логинов. Сторонники нововведений стараются не отмечать, что дольщик может вернуть свои деньги только, расторгнув ДДУ, то есть отказавшись от приобретенной квартиры. Но если он по-прежнему собирается претендовать на объект, придется пройти через все сложности, связанные с процедурой банкротства застройщика. И в этом случае правовое положение дольщиков со счетами эскроу почти ничем не отличается от статуса «обманутых дольщиков», поясняет Логинов.

При этом, по словам эксперта, не возвращать назад свои деньги, будучи взамен включенным в реестр кредиторов обанкротившегося застройщика, дольщик может по ряду причин.

Основная – некомпенсационность эскроу-счетов. Согласно закону, банк не начисляет проценты на деньги, которые хранятся на таких счетах. Так, дольщику вернут ровно ту сумму, которую он заплатил. Так как в среднем строительство многоквартирного дома в России занимает 1,5-2 года, а прогнозируемая Центробанком инфляция составляет 4%, за время нахождения на спецсчете деньги обесценятся как минимум на 6-8%. И то, если уровень инфляции не превысит ожидаемые показатели.

Еще одним «но» является прогнозируемое подорожание недвижимости. Эксперты оценивают, что в ближайшие годы квадратный метр жилья может вырасти в цене на 20-30%, в связи с этим дольщик сталкивается с непростым выбором. Что в результате будет выгоднее: дождаться квартиры по ранее заключенному ДДУ, сроки которого будут сдвинуты на 2-3 года вперед, или забирать с эскроу-счета деньги, которых уже не хватит для покупки квартиры такой же площади?

Еще сложнее придется гражданам, привлекающим для покупки кредитные средства: при использовании эскроу-счетов они потерпят убытки. Ипотечные заемщики, приобретающие квартиру по ДДУ, за свой счет оплачивают только первоначальный взнос, а остальную сумму (так называемое тело кредита) дает банк. В результате на счете эскроу хранится полная стоимость объекта долевого строительства, а его покупателю приходится каждый месяц вносить платежи по ипотеке. Стоит отметить, что при этом дольщик погашает не только тело кредита, но и выплачивает банку проценты (на сегодняшний день ипотечная ставка в среднем составляет 8-9% годовых). Если же объект перейдет в разряд долгостроя, при выходе из проекта дольщик получит лишь первоначальный взнос и часть тела кредита, которую успел выплатить банку к моменту расторжения ДДУ. Выходит, что около 2-х лет он выплачивал проценты, которые никто возвращать не будет.

Теоретически у дольщика есть право в судебном порядке взыскать средства с застройщика, но поскольку тот уже будет в стадии банкротства, получить какие-либо деньги вряд ли удастся. Кроме того, в этом случае будет присутствовать тот же фактор обесценивания денег из-за инфляции, поэтому общая картина не такая уж и радужная, поясняет Логинов.

Эксперт резюмирует недостатки новой схемы: дольщики, которые предпочтут быстро вернуть свои деньги со счетов эскроу, понесут финансовые потери, а те, кто решит дожидаться своей квартиры по ДДУ, пополнят ряды обманутых дольщиков. Но поскольку с 1 июля следующего года использование эскроу-счетов станет обязательным, есть надежда, что власти пересмотрят законодательные механизмы, отмечает Логинов. Сегодня такие предложения обсуждаются на уровне Госдумы и правительства.

Этапы работ по счету эскроу и их отражение в учете.

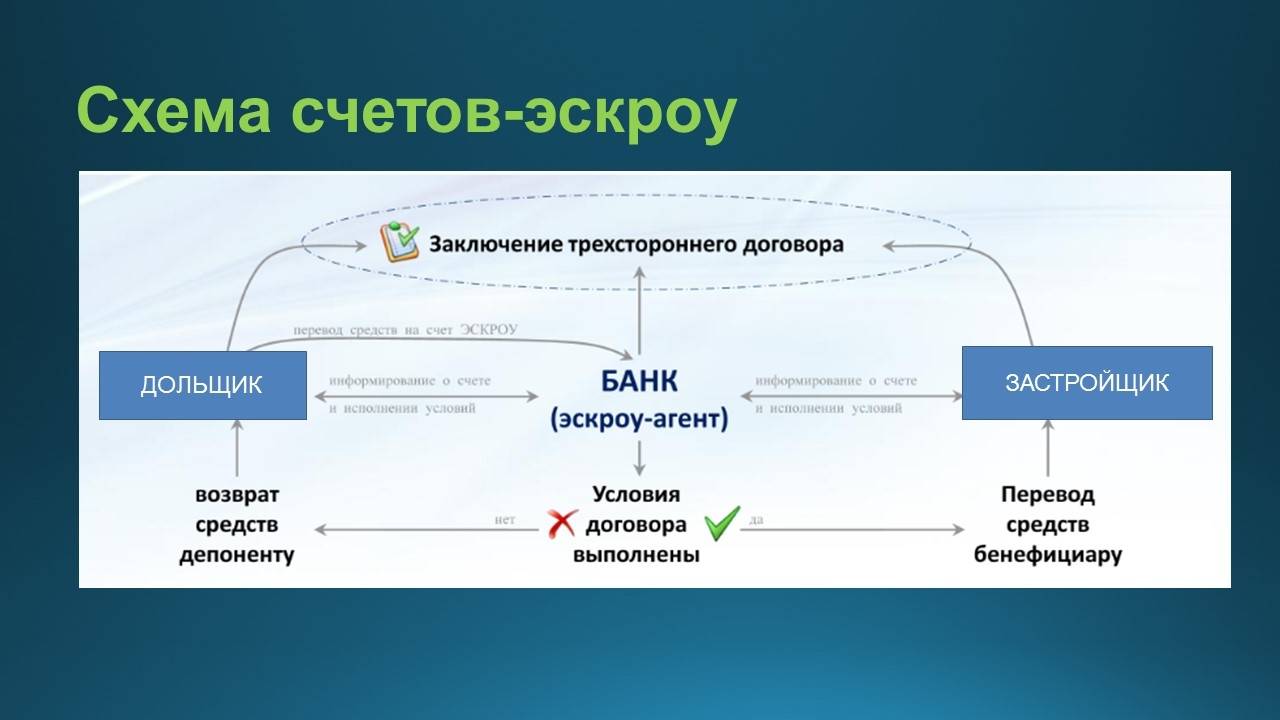

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

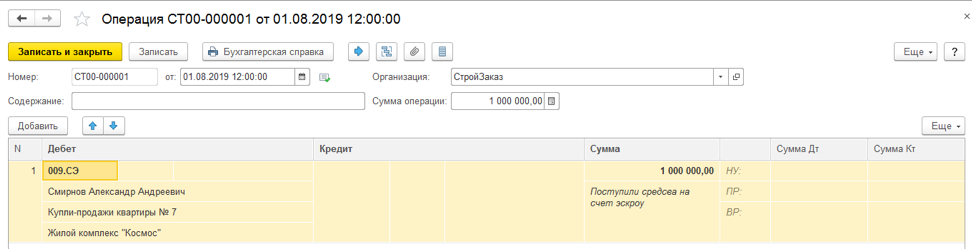

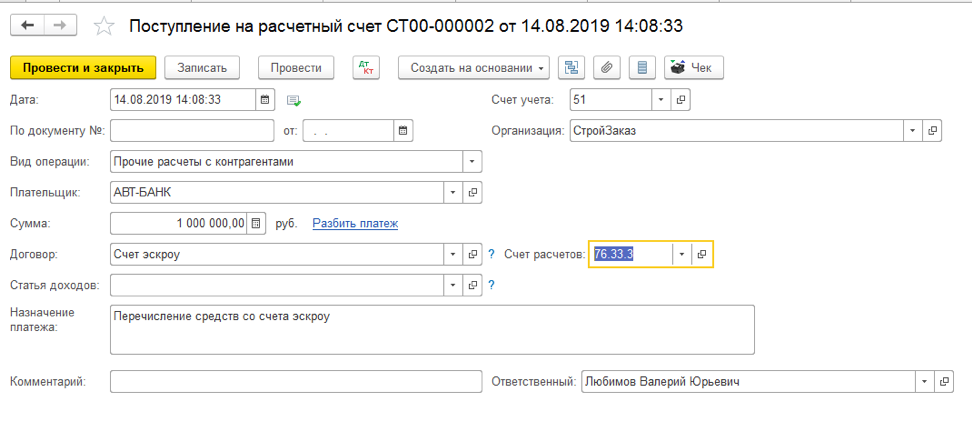

2. Зачисление средств

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

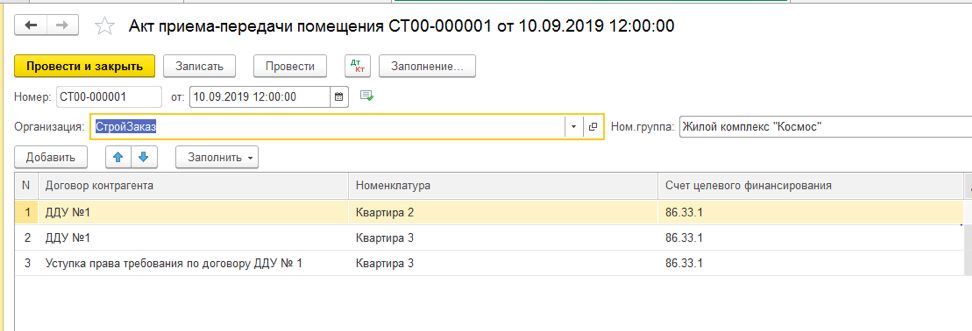

7. Передача квартиры дольщику

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

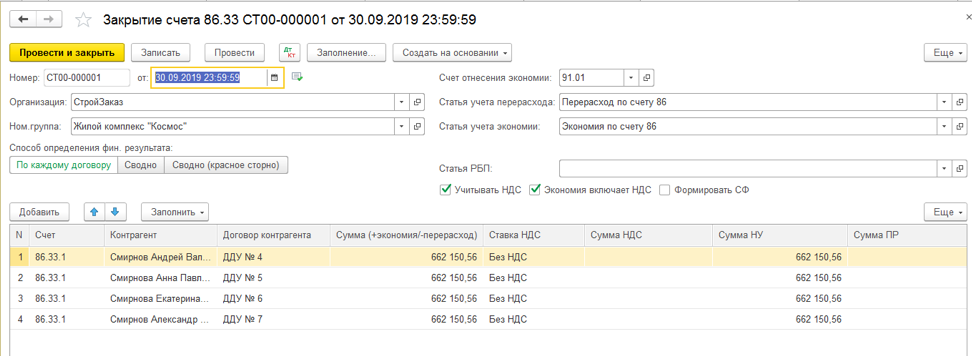

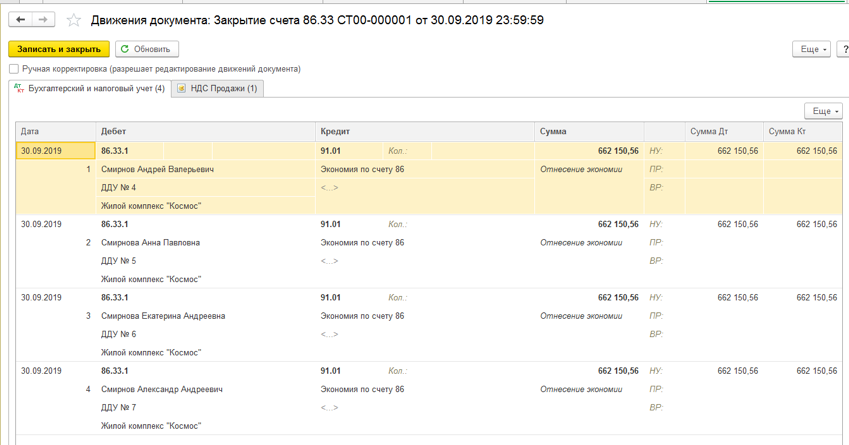

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Основные возможности программы:

- Учет помещений и площадей инвестиционных объектов

- Учет договоров инвестирования и долевого участия

- Учет с применением счетов эскроу

- Учет содержания заказчика-застройщика

- Организация синтетического учета затрат на строительство, готовых объектов и расчетов с инвесторами и дольщиками

- Раздельный учет НДС по строительству инвестиционных объектов

- Распределение общих затрат по объектам

Как автоматизировать бизнес-процессы компании-застройщика? Примеры внедрения и интеграции от экспертов компании “Первый Бит”:

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Что это такое SLA

Исполнительный лист на вашего сотрудника

Риски при переуступке права собственности

Можно заключить договора о переуступке прав как со строительной компанией, так и с дольщиками, которые имеют соответствующие права на строящуюся недвижимость. Ранее мы уже рассказывали подробно про все тонкости переуступки.

Первоначальный покупатель не несет перед вторым покупателем ответственность за промахи застройщика. Если строительные работы выполнены плохо, или объект сдается намного позже оговоренного срока, продавцу нельзя предъявить претензии, но их можно адресовать компании-застройщику. Права требования на объект могут быть только при наличии ДДУ. Если права приобретены в соответствии с другим документом, то совершение цессии не представляется возможным. Тогда при невыполнении условий по договору права аннулируются как и сам документ.

Еще один риск состоит в том, что долевой договор может оказаться расторгнутым между застройщиком и продавцом, тогда покупателю по закону выплачивается первоначальный размер согласно ДДУ, вместо суммы по сделке.

Часто переуступка предлагается в том случае, когда строительный объект имеет проблемы. Например, когда сроки сдачи сильно затянуты, продавец знает, что строительный объект низкого качества или в случае, когда строительная компания вот-вот станет банкротом.

Выводы и итоги

Эскроу-счета в российской экономике покажут свои преимущества не хуже, чем в экономиках других стран, где этот инструмент используется дольше, чем в Российской Федерации. Даже после перехода рынка строительства на новые правила покупателям жилья не следует терять бдительность. Существуют определенные риски. Они связаны с различными факторами, в том числе с отзывом лицензии у банка, процедурой взыскания неисполненных обязательств участников перед другими лицами. Перед заключением договора желательно проконсультироваться с практикующим юристом.

Если у Вас остались вопросы – обратитесь к нашему юристу

Спасибо за внимание