Счета эскроу: выгодно только банкам?

Одно из самых сложных нововведений реформированного 214-ФЗ – это эскроу-счета, признаются участники рынка. «Суть новеллы в том, что дольщик теперь оплату будет производить не строительной компании, а на спецсчет в банке. Средства с указанного счета застройщик сможет снять только после передачи квартиры дольщику», – объясняет адвокат Олег Сухов. Но эту идею застройщики восприняли крайне негативно.

«Фактически их (счетов эскроу – прим. ред.) появление ведет к заморозке всех денежных средств дольщиков на депозитах в банке, кредитующем застройщика, и строительству объекта застройщиком только за счет кредитных средств банка, а при их недостаточности – за свой собственный счет», – объясняет суть поправок Владимир Шмаков, директор департамента правового сопровождения недвижимости «Группы ПСН».

В Минстрое успокаивают: механизм банковского проектного финансирования строительства с открытием счетов эскроу для размещения средств дольщиков изначально разрабатывался в качестве альтернативного. Правда, в профессиональном сообществе уже слышны опасения, что использование эскроу-счетов может стать обязательным, говорит Василий Фетисов, коммерческий директор ГК «КОРТРОС». И «при таком сценарии за все деньги дольщиков, которые составляют порядка 70% объема финансирования проекта, застройщику придется платить», – отмечает девелопер.

В доступе к деньгам дольщиков, которые ранее попадали напрямую к застройщикам, заинтересованы банки, которые предпримут все возможное, чтобы получить этот доступ в максимальном объеме, считает Дмитрий Котровский («Химки Групп»): «Уже сейчас у банков есть возможности «прогибать» застройщиков под себя в части условий кредитования, залога и пр. Когда у банковского сектора появится возможность держать деньги дольщиков на своих счетах, да еще и контролировать расходование их застройщиком, то, безусловно, банки будут заинтересованы в привлечении средств на эскроу-счета».

Уровни процентных ставок, под которые банки будут брать деньги дольщиков и кредитовать застройщиков, в законе не прописаны и оценить их банкиры не берутся. По прогнозу Фетисова из ГК «КОРТРОС», банки, скорее всего, «предложат минимальный процент за эти деньги, и это будет полноценная банковская ставка на ключевой объем проекта. Умножим текущую ставку 14-15% на средний цикл строительства в два года и получим почти 20% удорожания», – говорит эксперт.

Пока одни застройщики привыкают к поправкам, для других новая практика оказалась давно апробированной. Принцип проектного финансирования после кризиса 2008-го уже внедрила ФСК «Лидер», правда, на внутреннем уровне. «Тот элемент контроля, который в новых пожеланиях закона выполняют эскроу-счета, открытые в том или ином банке, мы в своей компании регулируем на уровне внутренней структуры финансирования проектов. У нас проект просто не выходит на площадку, если по нему нет полной финансовой «подушки безопасности», достаточной для достройки объекта даже без единого рубля поступлений со стороны потенциальных дольщиков», – объясняет Павел Брызгалов.

Примерно такой же схемы придерживаются и многие другие крупные компании – договоренности о кредитных линиях служат гарантией своевременной сдачи объектов в случае проблем с продажами. Однако строят девелоперы все равно в основном на деньги дольщиков, которые, в отличие от банковских, достаются им бесплатно.

Внедрение счетов эскроу призвано защитить дольщика от банкротства застройщика. Неясным остается пока то, что защитит его в случае, если «лопнет» банк, в котором будут храниться деньги. В Сбербанке признают: «В настоящее время эскроу-счета не входят в систему страхования накоплений».

Законопроект

Команда депутатов из ЛДПР в конце ноября текущего года вынесла проект нового закона на рассмотрение. В случае успешного прохождения по всем инстанциям, планируется внести дополнения в гражданский кодекс. Если закон будет принят, банки, ведущие счета эскроу, должны будут в обязательном порядке начислять проценты на находящиеся там средства покупателей. Накопленную сумму можно будет потратить по своему усмотрению. По мнению авторов проекта, процентов по эскроу счетам должно хватить на ремонт или покупку новой мебели.

Авторы проекта надеяться на успех, потому что принятие документа не потребует дополнительного финансирования со стороны бюджета.

Продажа новостроек с 2019 года: проектное финансирование и эскроу счета

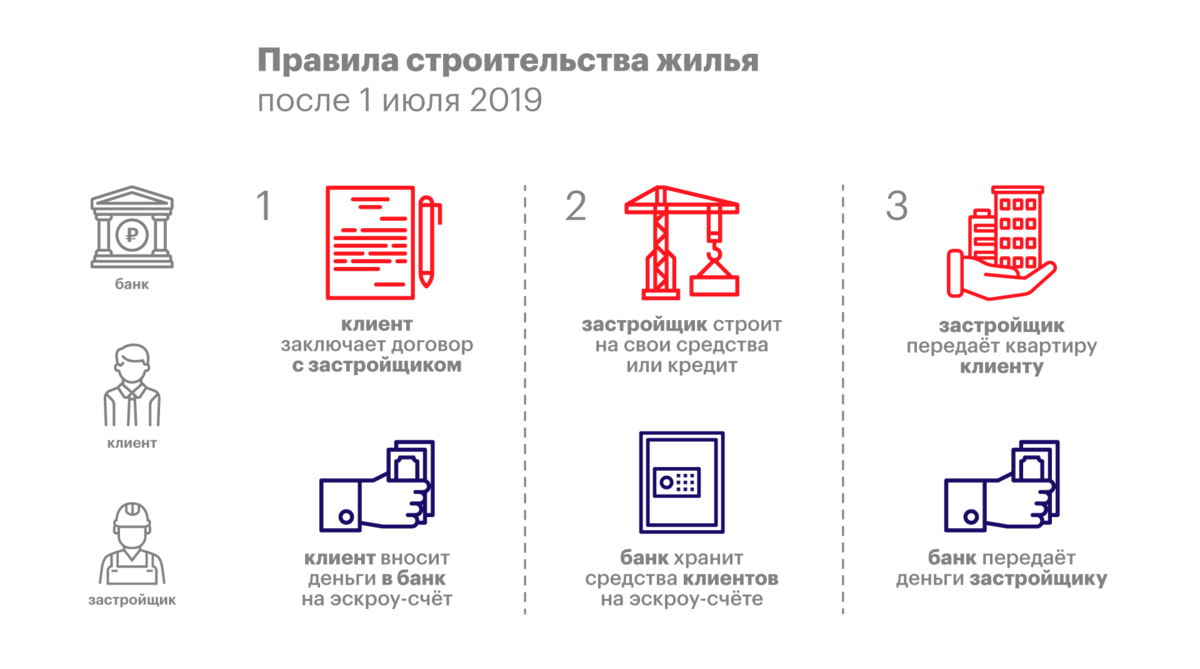

Как было сказано выше, теперь единственным форматом гарантии для застройщиков станет использование эскроу-счетов. Что это такое?

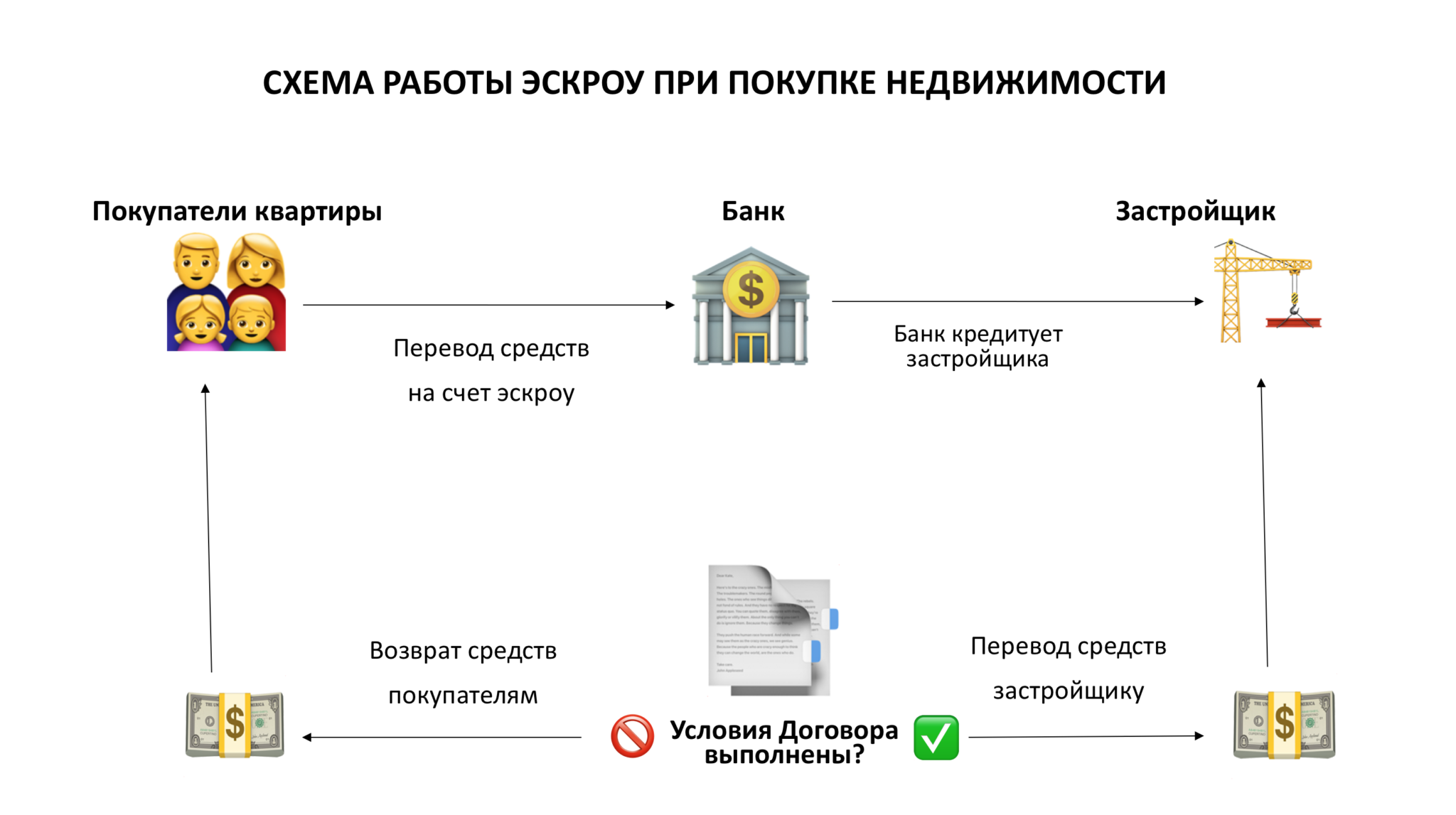

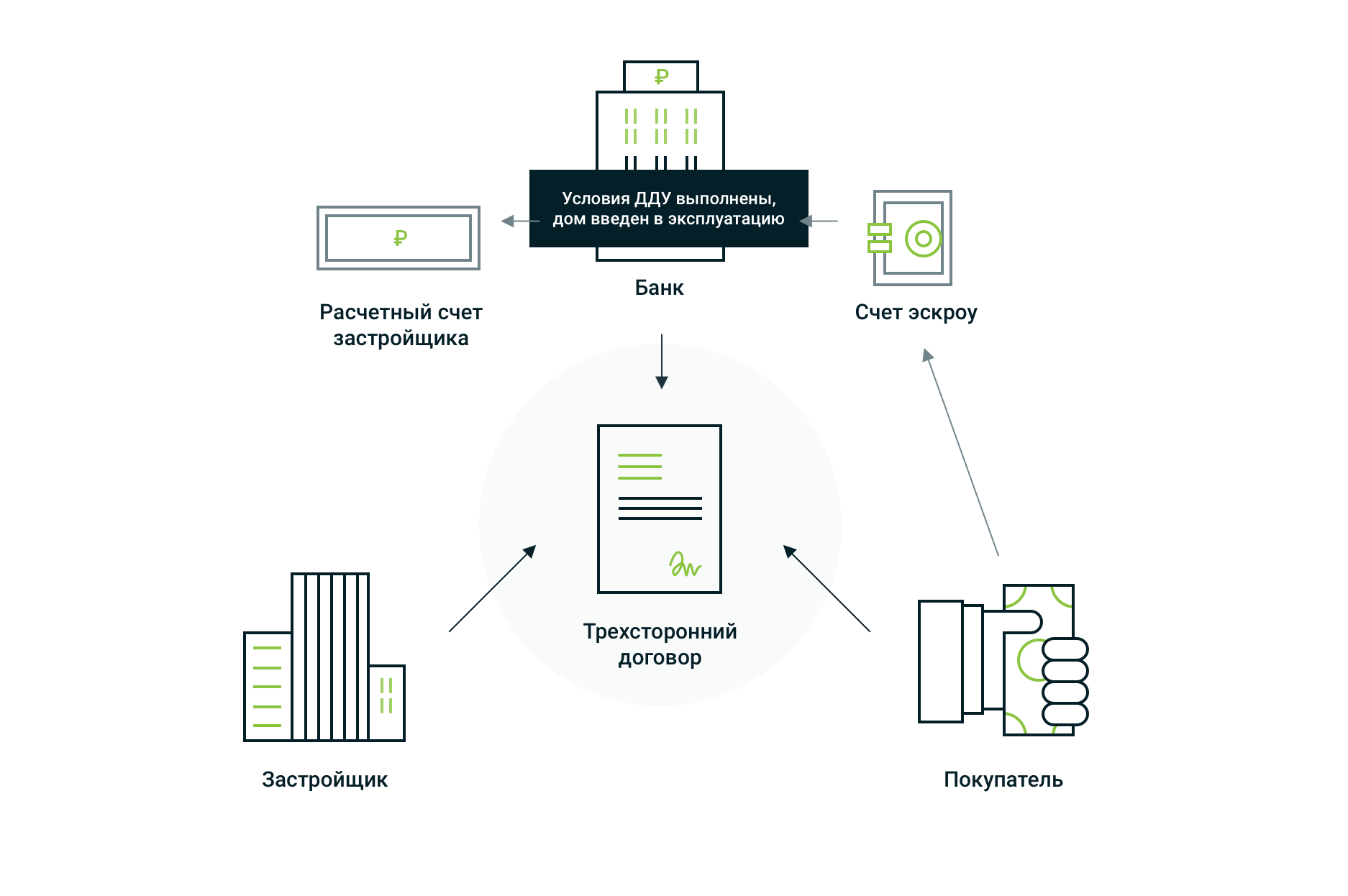

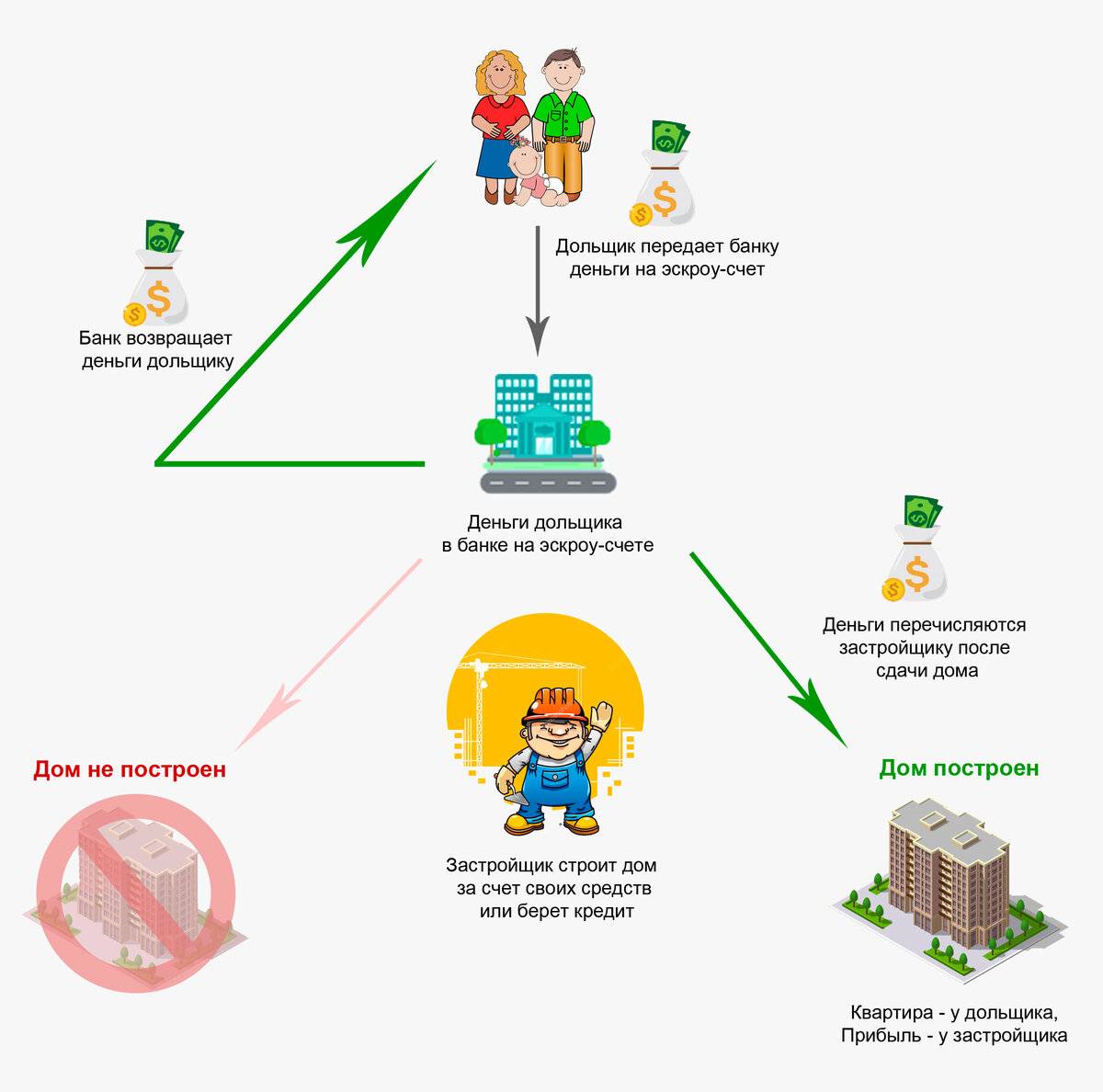

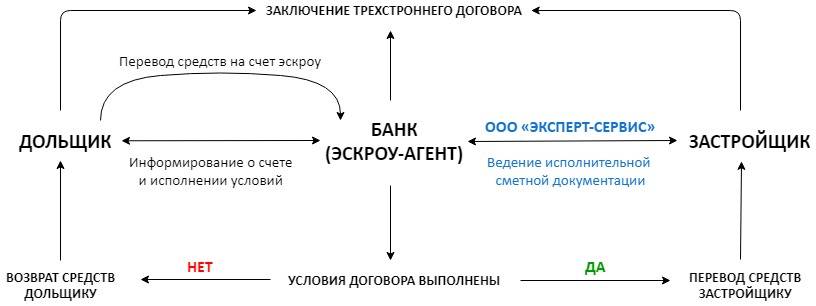

По сути, это счет в банке, на котором хранятся деньги покупателя, пока строится дом. Договор на открытие счета заполняется тремя сторонами: покупателем, застройщиком и банком. Покупатель в данном договоре именуется депонентом.

Очевидно, что данная схема позволит еще больше защитить покупателей новостроек и дает им больше гарантий, что дом будет достроен и сдан. Как только деньги внесены на экскроу-счет, ни депонент, ни застройщик не могут распоряжаться ими, а банк выступает гарантом выполнения заключенного договора. Деньги на счет застройщика переводятся лишь после того, как он выполнил все свои обязательства.

В чем отличие эскроу от проектного финансирования?

Проектное финансирование и эскроу-счета — это очень похожие схемы: девелопер в любом случает получит свои деньги от покупателей, только по окончании строительства, а финансирование будет происходить через банк.

Разница между этими понятиями лишь в периоде реализации проектов: проектное финансирование разрешает продажу лишь готового жилья, а схема с участием банков и эскроу позволяют реализовать дома и квартиры еще на этапе строительства.

Как оформляется сделка по новым правилам?

- Сначала покупатель и застройщик оформляют договор, в котором прописано, что оплата за недвижимость в новостройке будет осуществлена с использованием эскроу;

- Затем договор регистрируют в Росреестре, это занимает 9 дней;

- На следующем этапе подписывают договор на открытие счета в банке. На это уходит 3 дня.

Какие есть нюансы и особенности сделок через эскроу-счета?

Эта технология расчетов отличается от обычной тем, что покупатель может вернуть деньги с эскроу-счета только в том случае, если стройка «заморожена» и нарушены сроки по договору. Если инвестор просто передумал покупать новостройку, то снять деньги со счета он уже не сможет. Еще основаниями для возврата денег может быть признание девелопера банкротом или его ликвидация согласно судебному постановлению.

Есть еще интересная возможность для покупателя. Если застройщик обанкротился, все средства, как правило, остаются на банковском счете, а вместо банкрота выбирается другой девелопер, который обязан завершить строительство объекта.

С какого срока новостройки можно будет купить только через эскроу-счета?

Все дома, строительство которых начато до 1 июля 2019 года, будут продаваться по старым договорам ДДУ. А вот если покупатель захочет купить новостройку после этого срока, то придется пользоваться договором с расчетами через эскроу.

Здесь следует иметь ввиду, что такие сделки уполномочены проводить далеко не все банки. Законодатели здесь отдали приоритет наиболее крупным и надежным участникам рынка.

Главный вопрос: что будет с ценами?

Основными вызовами реформированного 214-ФЗ в Ассоциации застройщиков Подмосковья называют ужесточение ответственности и многочисленные ограничения, которые могут неоднозначно сказаться на работе застройщиков. Сергей Нотин, директор по инвестициям девелоперской компании «Сити-XXI век», убежден, что «все эти меры не скажутся позитивно ни на доходности девелоперских проектов, ни на сроках их реализации. Переложить данные затраты на покупателя в условиях жесткой конкуренции на рынке вряд ли удастся».

В ФСК «Лидер» также заявляют: «повышений цен по объектам ФСК «Лидер» не будет. Не прогнозируем мы этого и по рынку в целом». Во-первых, о новых правках говорят уже год и у всех застройщиков, планирующих работать на рынке и дальше, было время на адаптацию. Во-вторых, цены на жилье зависят от рыночной ситуации и уровня спроса, а не от законодательных инициатив, отмечают в компании.

Похожей позиции придерживается и Фетисов из ГК «КОРТРОС». По его словам, «самое значительное влияние на стоимость строительства окажут не корректировки закона, а рост цен на стройматериалы и услуги генподряда, которые повышаются за счет инфляции». Правда, предупреждает эксперт, «новые запреты, с которыми могут столкнуться застройщики, в конечном счете, повлияют на рост себестоимости квадратного метра».

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Как будет развиваться рынок долевого строительства?

Пока не видно всей картины регулирования отношений банка, застройщика и гражданина-дольщика, а потому некоторые важные вопросы остаются открытыми. Потребуется настройка банков на реализацию нового сложного банковского продукта: ипотечное кредитование дольщика, хранение денежных средств гражданина на счете эскроу, открытие и ведение счета застройщика, целевое кредитование застройщика.

Возможна консолидация застройщиков путем реорганизации в результате установления новых требований и уход с рынка строительных компаний, не интегрированных с банковскими структурами. Недостаточность собственных средств у застройщиков, их несоответствие требованиям уполномоченных банков, контроль банками целевого расходования средств – возможные риски использования нового механизма финансирования строительства.

Преимущества появятся у банков. Они смогут предоставить гражданам ипотечный кредит и разместить эти средства на счетах эскроу. Денежные средства участников долевого строительства, «замороженные» на счетах эскроу, будут являться долгосрочной пассивной базой банков и использоваться для проведения активных текущих операций. Это положительно отразится на стоимости целевого кредита для застройщика. Также положительным моментом будет являться залог объекта недвижимости у банка как обеспечение исполнения обязательства.

Какие плюсы и минусы несет новый закон?

Любое изменение правил и законов несет свои плюсы и минусы для продавцов и покупателей недвижимости. Рассмотрим их подробнее.

Для покупателя:

Самый главный плюс новой системы расчетов – это надежность. Теперь даже если девелопер обанкротится, можно будет вернуть свои деньги. Также не нужно больше проверять надежность застройщика (теперь это будет задача банков).

Тем не менее, эта схема «таит в себе» и новые риски для покупателей:

- Все деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов. Правда максимальная сумма страховки — всего 10 млн. руб. И если в регионах такого лимита вполне достаточно на покупку практически любой недвижимости, то покупатели коттеджей и таунхаусов в Московской или Ленинградской областях рискуют не вернуть все свои деньги, в случае банкротства банка;

- Если у депонента есть долги по алиментам, неоплаченные штрафы или налоги, то банк имеет право списывать задолженность с эскроу-счета. Более того, после принудительного списания задолженности, будет считаться, что покупатель не выполнил свои обязательства перед застройщиком, а договор может быть расторгнут в одностороннем порядке;

- Покупатель больше не сможет получить от застройщика неустойку или штраф. Причина в том, что теперь все обязательства обеспечивает банк. В случае если девелопер допустил просрочку сдачи дома или коттеджа, для покупателя остается возможность только расторгнуть договор и получить деньги назад.

Для продавца (застройщика):

Очевидно, что новый порядок несет для застройщиков коттеджных поселков больше минусов, чем плюсов:

- Самый главный из них — у девелоперов теперь не будет прямого доступа к деньгам покупателей. Все расчеты между сторонами должны проходить исключительно через банковские счета;

- Более того, застройщикам теперь запрещено брать деньги на строительство от покупателей напрямую, финансировать стройку должны банки;

- В свою очередь, банки, естественно, бесплатно работать не будут. Поэтому деньги на строительство будут выдавать в форме кредитов с процентами, приближенным к рыночным, что обязательно увеличит себестоимость жилья;

- Требования банков к застройщикам, обычно, более строгие, чем законодательные. Например, некоторые кредиторы просят, чтобы у застройщика был опыт ввода в эксплуатацию 75 тыс. кв. м. жилья. Как такое требование будут выполнять фирмы, которые специализируются на строительстве небольших поселков, неизвестно;

- Банки оставляют за собой право менять процентную ставку по кредитам, в зависимости от ситуации в экономике, что с нынешним нестабильным курсом рубля может привести к еще большему подорожанию жилья;

- По этой схеме застройщики по сути становятся «заложниками» конкретного банка. Они не могут его сменить, пригрозить уйти, а в случае его банкротства — рискуют остаться без денег вообще.

Однако, пожалуй самый главный недостаток новой схемы продаж новостроек – концентрация финансовых ресурсов среди одних и тех же банков и компаний, риск монополизации строительной отрасли.

Кредитных учреждений, которые готовы работать по этой системе, явно недостаточно. Хотя государство и утвердило список из 55 банков, которые могут кредитовать строительство, реальные программы на данный момент разработаны всего в 7 банках.

А как с плюсами? В строительстве многоквартирных домов по новому закону для крупных компаний есть плюс – большая стабильность. А вот в постройке небольших ЖК, поселков и загородной недвижимости плюсов нет, потому что, в большинстве случаев, финансовых ресурсов на стройку у компаний попросту не будет.

Про эскроу-счета

Банк «Санкт-Петербург» был одним из первых, кто запустил работу с новой формой расчетов в 2018 году. Сегодня совместно с партнером банка, застройщиком ГК «Строительный трест», мы проводим сделки с эскроу-счетами как с участием кредитных средств различных банков, так и без ипотеки.

Немаловажно уметь разобраться в продукте и дать исчерпывающие ответы на вопросы клиента, ведь эскроу-счета — тема на слуху, но далеко не все в ней разбираются. Попробуем пролить свет на основные моменты, которые однозначно нужно знать и понимать:

1

Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия

1. Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия.

2. Дольщик открывает счет эскроу в банке, вносит на него денежные средства (стоимость приобретаемого объекта). Данные денежные средства блокируются банком на период строительства объекта недвижимости. По окончании строительства, при представлении застройщиком в банк документов, которые свидетельствуют о вводе строящегося объекта в эксплуатацию и регистрации права собственности на один объект долевого строительства, который входит в состав объекта недвижимости (то есть квартиру или машино-место), банк перечислит денежные средства, размещенные на счете эскроу, застройщику.

3. Открыть счет эскроу можно не в любом банке, а только в том, который соответствует утвержденным критериям «финансовой устойчивости». Информация о банке, в котором дольщик должен открыть счет эскроу, указывается застройщиком в договоре долевого участия.

4. Все дольщики в рамках одного строящегося объекта недвижимости (например, многоквартирного дома) должны открыть счета эскроу в одном и том же уполномоченном банке (то есть применима логика «все яйца в одну корзину»).

Счет эскроу имеет ряд преимуществ по сравнению с иными формами расчетов:

– защищен системой страхования вкладов (при отзыве лицензии у банка, в котором у дольщика размещены денежные средства на счете эскроу, Агентство по страхованию вкладов возместит дольщику 100% остатка на счете, но не более 10 млн рублей);

– защищен от ареста, взыскания, принятия обеспечительных мер;

– ни дольщик, ни застройщик не могут распоряжаться денежными средствами, которые размещены на счете эскроу в момент строительства (если на это нет законных оснований);

– обеспечивает исполнение застройщиком обязательств по договору долевого участия (дольщик гарантированно получает либо построенный объект недвижимости, либо, в случае недостройки объекта, денежные средства, внесенные им на счет эскроу);

– по счету эскроу возможна уступка прав (например, в случае, если заключается договор уступки прав требований по договору долевого участия);

– по счету эскроу возможно поэтапное внесение денежных средств (в случае, если договором долевого участия установлена рассрочка по оплате);

– отсутствуют комиссии за операции, связанные с открытием и сопровождением счета эскроу.

Преимущества и недостатки для участников сделки

Эскроу-счета гарантируют надежность сделки при покупке квартиры для обеих сторон, поскольку банк не просто резервирует финансы до момента соблюдения девелопером обязательств, но и контролирует их передачу. Однако новая схема имеет как преимущества, так и недостатки.

Для дольщиков преимуществ больше всего:

- Минимальная вероятность контакта с мошенниками, что исключает денежные потери.

- Прозрачность, а также строгий контроль всех финансовых поступлений.

- Гарантия успешного проведения сделки – получения квартиры или возврата инвестиций.

- Эскроу обходится дешевле, нежели альтернативные варианты – аккредитив или банковская ячейка.

- Финансы на счетах страхуются. Даже если у банка будет отозвана лицензия, средства вернут дольщику в размере, соответствующем стоимости недвижимости (но не больше 10 млн. рублей).

- Возможность перевести нужную сумму на счет безналичным платежом, что гораздо безопаснее и удобнее взноса наличными.

- Среди застройщиков формируется здоровая конкуренция – останутся только добросовестные.

- Возможны льготы и плавающие ставки для владельцев ипотечных кредитов, открывающих эскроу-счет в том же банке.

Среди недостатков:

- Ограниченное число банков, работающих со счетами данного типа.

- Беспочвенные опасения, что переход на эскроу-счета усложнит расторжение договора долевого участия с застройщиком, когда возникнет такая необходимость (например, изменилось финансовое положение покупателя). На самом деле процедура расторжения практически не отличается от обычной, просто выплата денег будет осуществляться банком.

- В отличие от депозита, сумма, что лежит на эскроу, замораживается, и на нее не начисляются проценты. При долгосрочном хранении стоит вспомнить об инфляции, а значит – о частичном убытке дольщика.

Некоторые застройщики не признают данную схему удобной для себя, поскольку она лишает их возможности напрямую привлекать деньги от дольщиков. Следовательно, большинству компаний придется вести строительство за свой счет либо брать солидный кредит в банке. Но для девелоперов здесь есть преимущество: чем больше средств у покупателей на эскроу-счетах, тем дешевле обойдется проектное финансирование (банк снизит процентные ставки).

Несомненно, необходимость сотрудничать с посредником-банком повлечет дополнительные комиссионные расходы и повысит общую стоимость операций. Подобные изменения существенно отразятся на работе девелоперов и приведут к повышению цен на жилье в новостройках. А в случае задержки сдачи объекта в эксплуатацию более, чем на 6 месяцев, любого застройщика могут признать банкротом (для правительства это очередной «рычаг управления» стройкой).

Но не стоит отметать еще один вариант развития событий: разорение значительной части строительных компаний, которое повлечет за собой сокращение рабочих мест. Не исключено также, что из-за необходимости открытия эскроу-счетов будет наблюдаться частичный переход застройщиков на «серые» схемы привлечения капитала. Но несмотря на все минусы, даже здесь есть приятный «бонус» для строительных организаций: больше не потребуются дополнительные формы обеспечения, а соответственно, лишние затраты в виде оплаты поручительства банков, страховых взносов, отчислений в компенсационный фонд.

Напоследок стоит вспомнить и о третьей стороне – банках. Да, они выиграют больше всех. Но теперь, скорее всего, начнут кредитовать только компании, которых уже обслуживали на протяжении нескольких лет и в чьей надежности убеждены, поскольку принимают на себя риски, связанные с незавершенным строительством.

А вот что касается уже запущенных объектов, которые нуждаются в финансировании, но не могут быть достроены по старой схеме за счет дольщиков, то здесь есть высокая степень риска, что они будут заморожены или переданы на завершение другим девелоперам. Однако, если компания ранее работала с банками, значит ее надежность уже подтверждена фактами и она сможет получить кредит, чтобы избежать неприятностей. Именно от этого следует отталкиваться инвестору, выбирая квартиру в новостройке.

Кто сможет принимать деньги за новостройки напрямую

Со счетами эскроу была проблема: банки часто отказывали застройщикам и не открывали им такие счета. И до сих пор отказывают. А застройщики не могли продолжать строительство, хотя в доме уже была продана часть квартир и построено несколько этажей. В итоге хороший замысел мог превратиться в проблему.

Тогда правительство придумало, как облегчить застройщикам жизнь. Некоторым из них разрешили принимать деньги напрямую, даже если ДДУ регистрируются после 1 июля, — на свои счета в банках. Это значит, что застройщик имеет доступ к деньгам еще до того, как сдаст дом. Ему не придется брать кредит или замораживать стройку.

Чтобы работать без счетов эскроу, застройщику нужно подтвердить определенную степень готовности объекта. На этапе котлована принимать деньги напрямую точно никто не сможет. А вот если треть дома достроена и в нем продали, например, 15 из 100 квартир, два офиса и пять машино-мест — эскроу не понадобится.

Есть два основных критерия оценки для расчетов напрямую:

- Объем проданных площадей. Это значение для всех объектов одно — 10% квартир, нежилых площадей и машино-мест. Считают именно по площади, а не по количеству проданных объектов. Проверяют по зарегистрированным ДДУ и сравнивают с проектной декларацией.

- Степень готовности объекта. Она зависит от проекта и категории застройщика и может составлять 6, 15 или 30%. Но степень готовности выбирает не сам застройщик: критерии установило правительство.

Со степенью готовности ситуация такая.

Если проект крутой или важный, то степень готовности может быть 6%. Крутой — это когда на участке строятся социальные объекты, застройщик системообразующий и строит как минимум 4 млн квадратных метров как минимум в четырех регионах России. Или если застройщик доделывает чужой проблемный объект.

Чуть строже с проектами средней крутости: когда идет комплексное освоение территории, строят детские сады, школы и поликлиники, сносят ветхое жилье. Тогда степень готовности для прямого финансирования — 15%.

Для всех остальных проектов степень готовности должна быть 30%. То есть если застройщик строит один дом по обычному проекту, то ему достаточно достроить объект на 30%, продать там 10% площадей — и можно работать без эскроу.

Прекращение использования cookie-файлов

На Сайте Компании используются cookie-файлы двух разных типов:

- сеансовые cookie-файлы. Это временные файлы cookie, которые хранятся на устройстве пользователя

до того момента, когда пользователь покидает Сайт Компании; - постоянные cookie-файлы. Эти cookie-файлы остаются на устройстве пользователя на длительный срок

или вплоть до момента их ручного удаления.

Прекращение использования cookie-файлов на Сайте Компании возможно путем:

- отключения использования cookie-файлов в настройках веб-браузера;

- отказа от использования Сайта Компании.

Отключение используемых Сайтами Компании cookie-файлов может привести к снижению удобства использования Сайта.

Большинство браузеров позволяют просматривать, удалять и блокировать cookie-файлы c веб-сайтов.

Информация по управлению cookie-файлами может быть найдена в документации на используемый браузер.

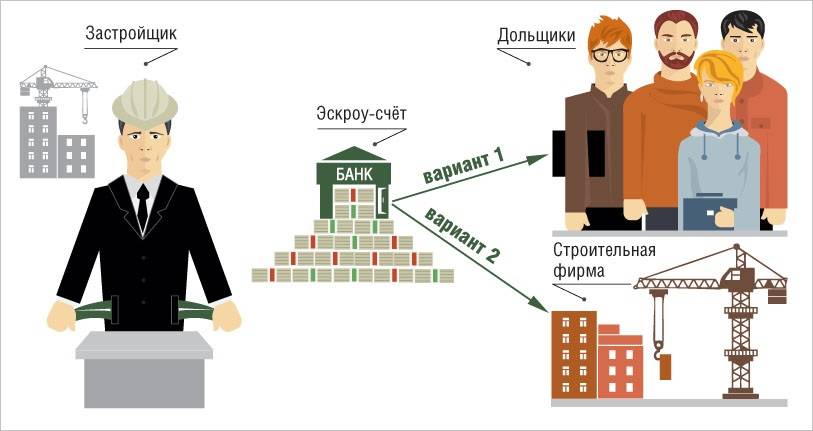

Счета эскроу с позиции Застройщика

Возникает вопрос. Если Застройщик, продавая квартиры, не получает в свое распоряжение денег дольщиков (до самого окончания строительства), то на какие средства он будет строить дом?

Деньги ему в виде проектного финансирования предоставляет тот самый банк, который является держателем счетов эскроу. Но предоставляет уже в виде кредита, под проценты, в то время как раньше деньги дольщиков доставались Застройщику бесплатно (без процентов). Поэтому Застройщикам расчеты по ДДУ через эскроу-счета радости не добавили. Эта схема удорожает стоимость строительства, и ставит Застройщика в зависимость от финансирующего его банка.

Тем не менее, обеспечение исполнения своих обязательств перед дольщиками по Договору долевого участия (ДДУ) через счета эскроу – это тот путь, по которому вскоре пойдет весь рынок первичного жилья в России. Правительство ясно обозначило свое намерение – постепенный отказ от традиционного, уже привычного всем, долевого строительства, и переход к проектному финансированию стройки. То есть у Застройщиков постепенно отбирают бесплатное (халявное) финансирование деньгами дольщиков, и подталкивают их к банковскому кредитному финансированию.

Для чего все это? Правительство уверяет, что таким образом оно раз и навсегда решит проблему «обманутых дольщиков». Ведь во всем мире стимулирование граждан на покупку жилья происходит за счет привлекательных условий ипотеки, а не за счет скидок на рискованную покупку квартиры в стадии строительного котлована.

Для самих Застройщиков в этом новом порядке тоже можно найти плюс. Ведь проектное финансирование строительства банком, хоть и дорогое, но все же стабильное, в отличие от финансирования деньгами дольщиков от текущих продаж квартир. Продажи могут идти с переменным успехом, а деньги на стройку нужны постоянно. Поэтому крупные Застройщики уже давно используют проектное финансирование от банков как основной источник денег на строительство, а текущие продажи – как вспомогательный.

Кроме того, успешные текущие продажи квартир в новостройках позволяют Застройщику снизить процентную ставку по банковскому кредиту.

Это говорит о том, что расчеты через эскроу-счета по Договорам долевого участия (ДДУ) для крупных Застройщиков не должны представлять проблем. Тем более, что при их использовании, закон позволяет Застройщику не предоставлять никакого другого обеспечения своих обязательств по ДДУ. То есть при расчетах через эскроу-счет (это условие обязательно должно быть указано в ДДУ), остальные способы обеспечения обязательств Застройщика (страхование ответственности, отчисления в компенсационный фонд и т.п.) уже не требуются. Очевидно, гарантия возврата денег дольщику со счета эскроу достаточно надежна, чтобы отменить остальные методы страховки.

Порядок возврата НДФЛ при покупке квартиры. 2 способа. Список документов.