ТОП 5

С 1 января 2022 программа развития Севастополя и Крыма отменена

Уже даже не смешно: севастопольцев снова удивила «покраска» газона

В Севастополе женщина сидя попыталась отбить место для парковки

Севастопольский характер Анатолия Пряшникова: угрожать мне бесполезно — я не боюсь

Бежал по трассе под дождём: севастопольцы помогли вернуться домой псу из Крыма

Показать все новости

С 1 января 2022 программа развития Севастополя и Крыма отменена

В этом году Севастополь станет рекордсменом по росту тарифов ЖКХ

Бежал по трассе под дождём: севастопольцы помогли вернуться домой псу из Крыма

С балкона многоэтажки в Севастополе прямо на головы прохожих летела мебель

В Госдуме призвали убрать вождей СССР с Красной площади

Показать все новости

Выбор Редакции

Адреса, пароли, явки: кто стоит за новогодним списком иноагентов

Политика Севастополя-2021: что за витриной?

Войны не будет

Путин VS журналисты: раунд семнадцатый

Филькин ценз: почему значок «18+» не спасет ваших детей от дури

От Севастополя до Алупки могут вырубить миллион деревьев

Показать все новости

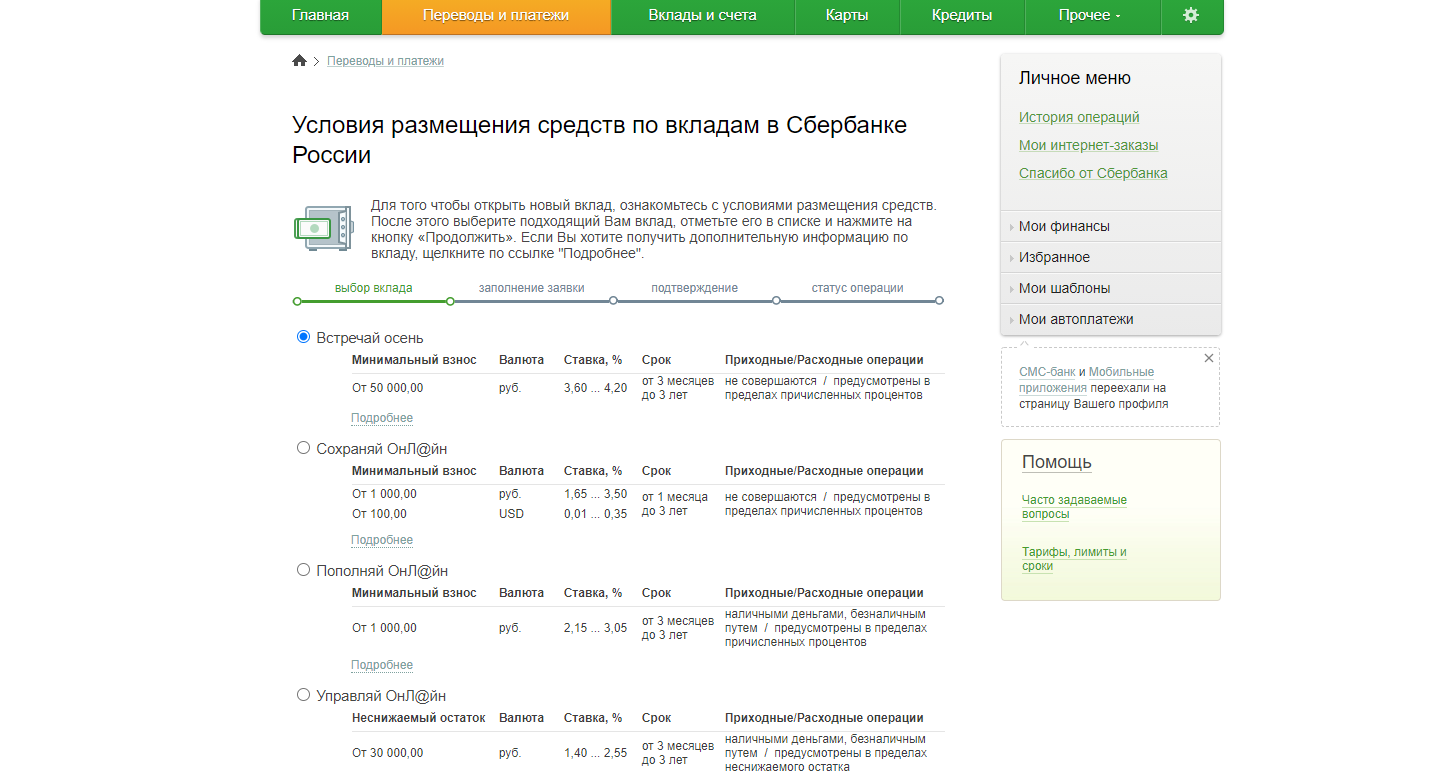

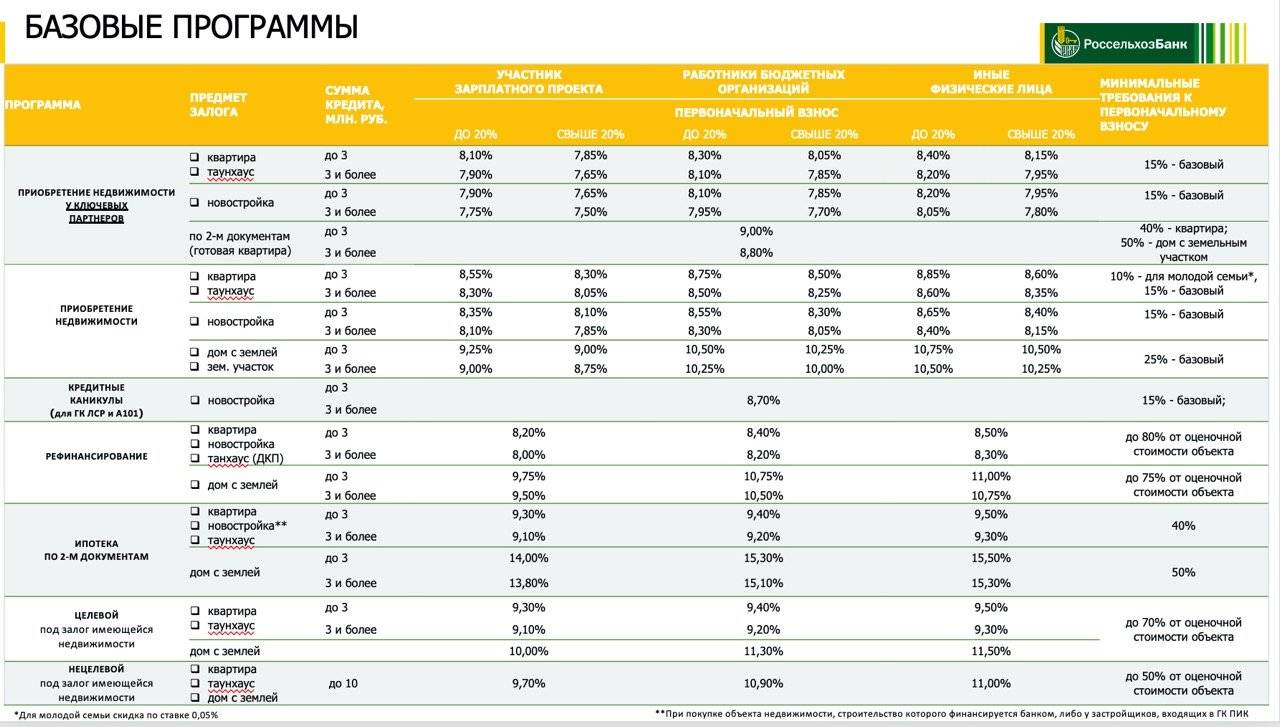

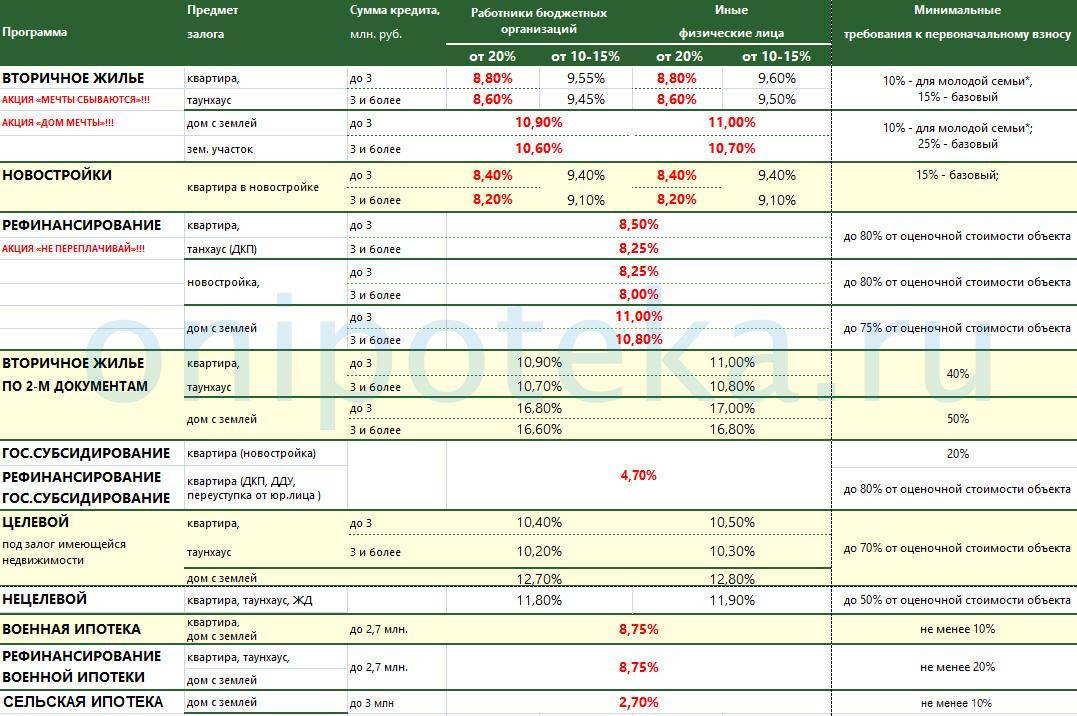

Льготные программы под 2 процента в других регионах

Льготные программы действуют не только в Дальневосточном округе. Кратко рассмотрим их.

- В Бурятии и Забайкальском крае планируется применение ипотеки под 2 процента. Программа находится в разработке. Это связано с тем, что эти регионы были включены в программу «Дальневосточный гектар» с 1 августа 2019 года. Согласно новому закону, коренные жители Забайкальского края и Бурятии имеют приоритетные права получения бесплатных участков. Также в Улан-Удэ действуют льготные условия по семейной ипотеке для молодых учителей. Ставки начинаются от 5%.

- В Якутии предполагаются аналогичные условия, потому что этот регион включен в программу «Дальневосточный гектар» с 2016 года.

Для жителей других регионов программа начнет действовать с 2022 года. Таким образом, любой житель России сможет получить земельный участок и льготную ипотеку.

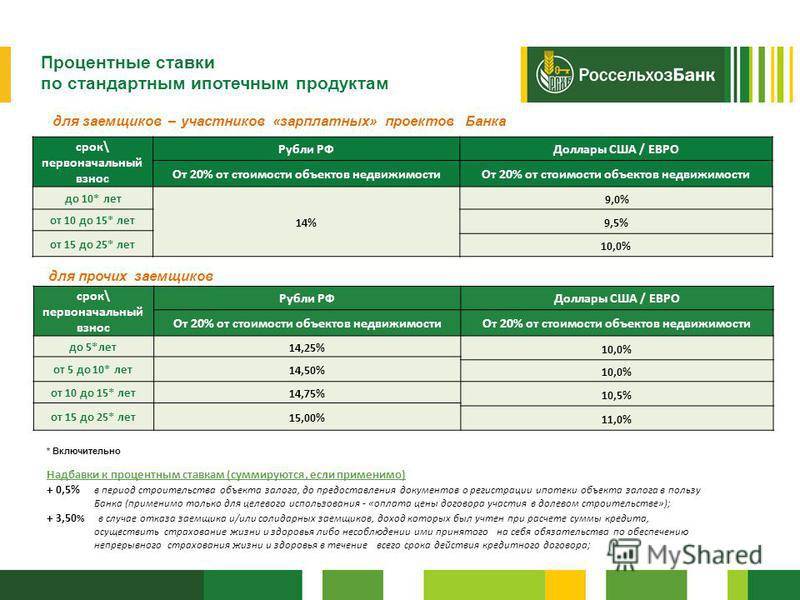

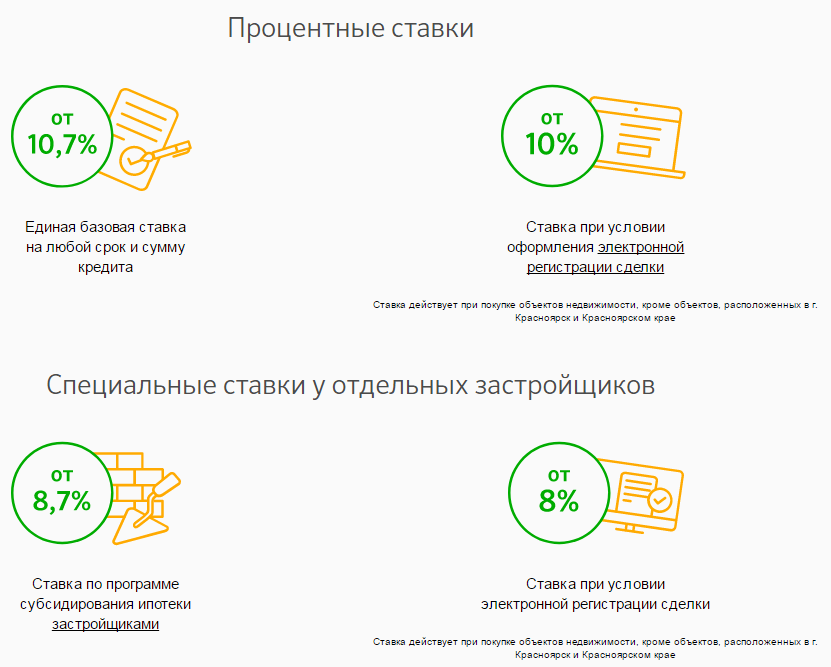

Условия выдачи ипотеки Росбанка

Банк указывает на определенные требования к заемщикам, пакету документов и самой покупаемой недвижимости. Если рассмотреть критерии к заявителю, они предельно простые. Росбанк принимает заявки на ипотеку от граждан любых государств возраста 21-65 лет, которые трудоустроены в России.

Стандартный пакет документов:

- паспорт заявителя;

- наемные работники предоставляют справку 2-НДФЛ и копию заверенной трудовой книжки. При наличии аккаунта на Госуслугах эти документы можно заменить электронной выпиской из ПФР;

- если заявку подает индивидуальный предприниматель, от него требуется предоставление последних налоговых деклараций.

По условиям Росбанка ипотечный заемщик может привлечь до 3 созаемщиков, которые могут быть как его родственниками, так и третьими лицами. Доходы созаемщиков учитываются при рассмотрении заявки.

Специальные предложения Росбанка

Росбанк не ограничивается только стандартными программами ипотечного кредитования. В его линейке есть спецпредложения, которыми могут воспользоваться заемщики:

- платеж раз в 14 дней. Банк позволяет составить график, при котором платежи вносятся не раз в месяц, а раз в 2 недели;

- опция “Назначь свою ставку”. Платная услуга. Клиент платит комиссию в размере определенного процента от суммы кредита и получает скидку к ставке 0,5-1%;

- Легкий старт. Снижение ежемесячной долговой нагрузки на заемщика в течение первого года после оформления ипотеки;

- Год без забот. Предложение для молодых семей. Оформление ипотеки с отсрочкой по погашению основного долга.

Кроме того, при оформлении ипотеки через Росбанк вы можете воспользоваться любой госпрограммой субсидирования, оформить ипотеку с маткапиталом, Дальневосточную ипотеку, Семейную, с господдержкой на новостройки и пр.

Скидка при покупке большой квартиры или при большой сумме кредита

В банке «ВТБ» действует программа «Больше метров — меньше ставка», которая позволяет получить ипотеку под более низкий процент покупателям больших квартир (площадью более 65 квадратных метров). Для них скидка от базовой ставки составляет 0,5 процента. Так же устроена новая программа «Райффайзенбанка», по которой скидку дают покупателям дорогих квартир стоимостью больше семи миллионов рублей. Для них ставка по ипотеке составит 9,99 процента.

Кроме того, существуют спецпредложения, которые банки делают своим клиентам. «Персональные предложения приходят в интернет-банк клиента. Если он получил такое предложение, может получить кредит по ставке ниже базовой», — рассказывает начальник отдела продаж ипотечных кредитов РЦ «Сибирский» «Райффайзенбанка» Ирина Ярыгова.

Скидки, которые дают банки, не суммируются. Нельзя одновременно уменьшить ставку за покупку квартиру у застройщика и получить скидку за то, что вы являетесь клиентом агентства недвижимости.

Нюансы

Если семья принимает участие в программе Дальневосточная ипотека под 2 процента годовых, необходимо отчитываться о месте регистрации. Заемщик обязан подтвердить свою прописку. Причём требования выдвигают не только в отношении основного получателя денежных средств, но и его супруга. Регистрироваться нужно именно в купленной квартире или построенном доме. Это значит, что семья не просто приобретет помещение на льготных условиях, но и должна переехать жить в регион.

Необходимо учитывать, что участвовать в программе можно один раз в жизни. Причём требование относится не только к основному заемщику, но и к его супругу, выступающему созаемщиком или поручителем. Так, если жена уже получала кредит в рамках этой программы, муж не сможет воспользоваться преференцией. На одну семью выделяют только одну квартиру в ипотеку под 2%.

Банки в обязательном порядке будут запрашивать сведения у оператора программы. Он несёт ответственность за реализацию господдержки и осуществляет распределение денег. Скрыть факт участия в программе не получится, даже если обращение осуществлено в другой банк.

Присутствует риск отклонения заявки на оформление Дальневосточной ипотеки под 2 процента годовых. Необходимо помнить, что субсидия будет перечислена не заемщику, а финансовой организации. Государство компенсирует разницу между стандартной ставкой и льготной переплатой. Компания предъявляет большое количество требований. Поэтому далеко не все банки согласятся участвовать в программе. Дополнительно выдача ипотеки остаётся правом финансовой организации, а не её обязанностью. Поэтому будет проверяться платежеспособность и надёжность заемщиков. В обязательном порядке происходит оценка кредитной истории. Дополнительно осуществляется запрос справки о доходах и проверка ликвидности квартиры.

Какое жилье можно купить по ипотеке под 2 процента

Согласно условиям программы предполагается, что льготную ипотеку можно получить на:

- Приобретение жилья в новостройке у застройщика (жилье может быть уже готовым и приобретено по ДКП или на стадии строительства по ДДУ, переуступке ДДУ);

- Приобретение вторичного жилья у юридического лица или физического лица, но только при условии, что данное жилье расположено на территории сельских поселений Дальневосточного федерального округа.

- Строительство собственного жилого дома на территории любого субъекта ДФО, в том числе и на приобретение участка земли для такого строительства (при этом строительство можно вести как самостоятельно, так с помощью привлеченной сторонней организации или иного лица способного построить такой дом).

Вторичное жилье по льготной ставке можно приобрести жителям Дальнего Востока только по ставке 5% годовых и в рамках реализации льготной “Семейной ипотеки”.

Лента новостей

Куда в Крыму можно отправиться на новогодних выходных

В Севастополе пахнет весной

В новую армию талибов* войдёт особый батальон

Адреса, пароли, явки: кто стоит за новогодним списком иноагентов

Раскрыты детали переговоров России, Германии и Франции по Украине без Киева

С балкона многоэтажки в Севастополе прямо на головы прохожих летела мебель

Омикрон — не последний: во Франции рассказали о новом штамме коронавируса

В России вынесен на обсуждение вопрос о новогодних праздниках

В Севастополе не прекращаются смерти из-за коронавируса

Бывший глава «Нафтогаза»: Украина будет воровать российский газ, если не покроет дефицит

Горсвет расцветил любимую в Севастополе советскую гвоздику

На видео сняли деревню, которую поглотило ядовитое озеро

Назван простой способ продлить жизнь на шесть-восемь лет.

Зеленский пообещал украинцам фото военных ВСУ из Крыма

В этом году Севастополь станет рекордсменом по росту тарифов ЖКХ

Лидеры стран ядерной «пятёрки» опубликовали важное заявление

Способы снизить ставку до оформления

Следует изначально оформлять договор на выгодных условиях, стараясь воспользоваться любыми возможностями экономии. Как снизить ставку по ипотеке до подписания документов:

- Выбрать кредитора. Оформлять ипотеку лучше в проверенных банках. Однако чем крупнее и известнее организация, тем менее выгодны условия для клиентов.

- Оформлять жилищный займ в банке-эмитенте зарплатной карты. Если официальное вознаграждение поступает на карту определенного банка, то лучше обращаться за кредитом именно туда. Чаще всего компании поощряют использовать свои дебетовые карты, в том числе снижая ипотечный процент.

- Найти подходящую программу. Молодые семьи, военнослужащие, жители сельской местности могут воспользоваться привилегиями скидками от банка по специализированным программам.

- Не отказываться от страхового полиса. Страхование жизни и здоровья дает небольшую скидку на ставку. Однако при пересчете на длительность ипотечного займа это значительная экономия.

- Приобретать недвижимость в новостройках. Ипотека на первичный жилищный фонд наиболее выгодна. Вторичная недвижимость, а тем более индивидуальные жилые дома, обойдутся дороже. Процент на кредитование комнат также высок.

- Внести значительный первоначальный взнос. Способ не предполагает изменения ставки, но позволяет сократить итоговую переплату. Для увеличения взноса можно использовать средства господдержки: материнский капитал, выплаты молодым семьям, субсидии для многодетных.

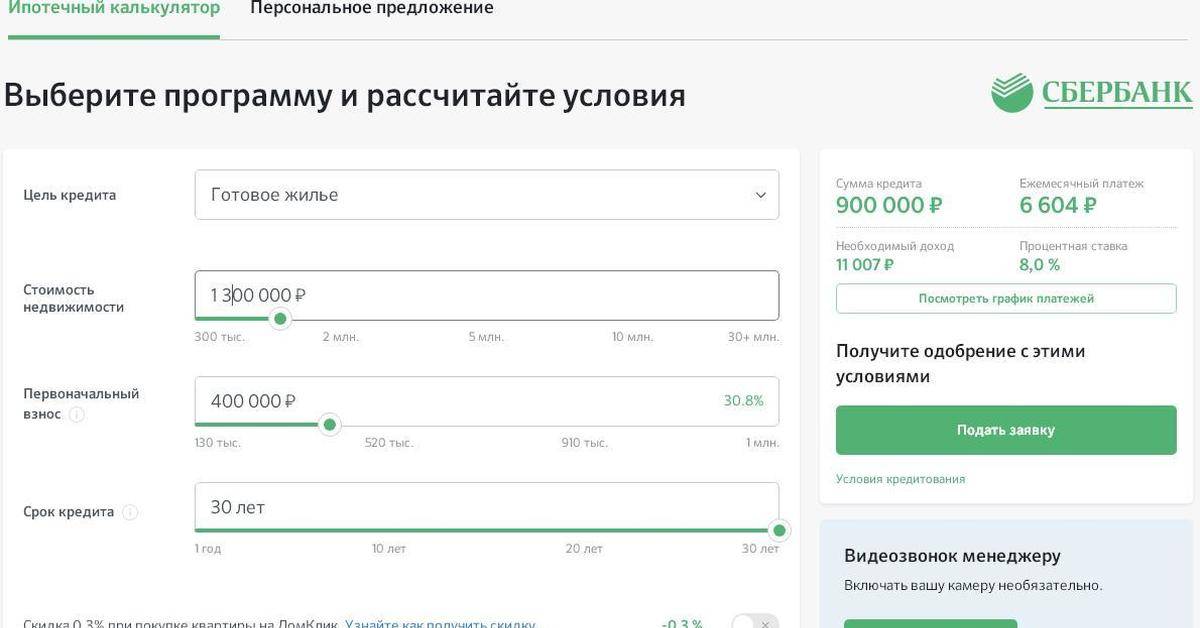

- Искать недвижимость через Интернет-ресурсы банков. Так Сбербанк предлагает скидку за покупку объекта через ДомКлик.

- Использовать залог. Ипотека – залоговый тип кредита. В качестве обеспечения займа выступает сам объект недвижимости. Некоторые банки предлагают оформление дополнительных залоговых обязательств, например, на автомобиль. Включая этот пункт в договор, заемщик получает скидку на ставку, но рискует не только жилплощадью, но и транспортным средством.

Залоговый кредит+Норвик Банк (Вятка Банк), Лиц. № 902от 8.8%

ставка в год

до 8 млн на срок до 20 лет

Подать заявку

Насколько выгодны эти услуги заемщикам?

Снижение процентной ставки по кредиту – это хорошо, но чтобы такие услуги были выгодны для клиента, разница в платежах должна перекрывать сумму, потраченную на разовую выплату комиссии за подключение такой услуги.

Рассмотрим выгоду клиента от такой услуги по трем банкам – Росбанку, Банку «Дом.РФ» и Совкомбанку (у остальных услуги работают не так, а Примсоцбанк подключает их не ко всем кредитам).

Чтобы понять, насколько будет выгодно снижать ставку, нужно просчитать сумму ежемесячного платежа при оформлении кредита на 10, 15 и 20 лет – причем как с подключенной услугой, так и без нее. А еще нужно учесть изменение стоимости денег во времени (Центробанк считает, что они будут обесцениваться со скоростью в 4% за год).

Весь расчет представлен в таблице:

| Росбанк (снижение на 1% при базовой ставке 8,35%) | Банк «Дом.РФ» (снижение на 1% при базовой ставке 9,2%) | Совкомбанк (снижение на 0,75% при базовой ставке 8,65%) | ||||

|---|---|---|---|---|---|---|

| Без программы | С программой | Без программы | С программой | Без программы | С программой | |

| Сумма кредита | 3 000 000 | |||||

| Сумма разового платежа | 75 000 | 105 000 | 89 700 | |||

| Размер ежемесячного платежа | ||||||

| 10 лет | 37 155 | 35 578 | 39 725 | 37 119 | 37 437 | 36 240 |

| 15 лет | 29 361 | 27 640 | 30 947 | 29 183 | 29 807 | 28 497 |

| 20 лет | 25 793 | 23 937 | 27 459 | 25 553 | 26 320 | 24 907 |

| Разница за месяц | ||||||

| 10 лет | 1 577 | 2 606 | 1 197 | |||

| 15 лет | 1 721 | 1 764 | 1 310 | |||

| 20 лет | 1 856 | 1 906 | 1 413 | |||

| Экономия за весь срок с учетом платежа (который условно «растет» на 4% в год) | ||||||

| 10 лет | 78 222 | 157 294 | 10 862 | |||

| 15 лет | 174 709 | 128 421 | 74 255 | |||

| 20 лет | 281 106 | 227 372 | 142 576 |

Таким образом, услуга по снижению процентной ставки в обмен на разовый платеж – действительно выгодна, так как показывает неплохую экономию даже с учетом того, что полученные банком разово за эти годы деньги могли бы принести определенный процентный доход.

Правда, все же стоит учитывать некоторые аспекты:

- если планируется через 3-4 года рефинансировать этот кредит, платить за сниженную ставку не стоит – тогда она не окупится;

- возможно, в другом банке можно найти программу с более низкими процентами и без разовых платежей (тем более что эту услугу не предлагают топовые банки);

- если свободных денег нет, брать сумму на разовый платеж в кредит тоже нет смысла – проценты «съедают» выгоду.

А в остальном это достаточно выгодная программа. Тем более, учитывая, что льготная ипотека по госпрограмме уже скоро закончится, да и базовые ставки по стандартным программам падать не будут.

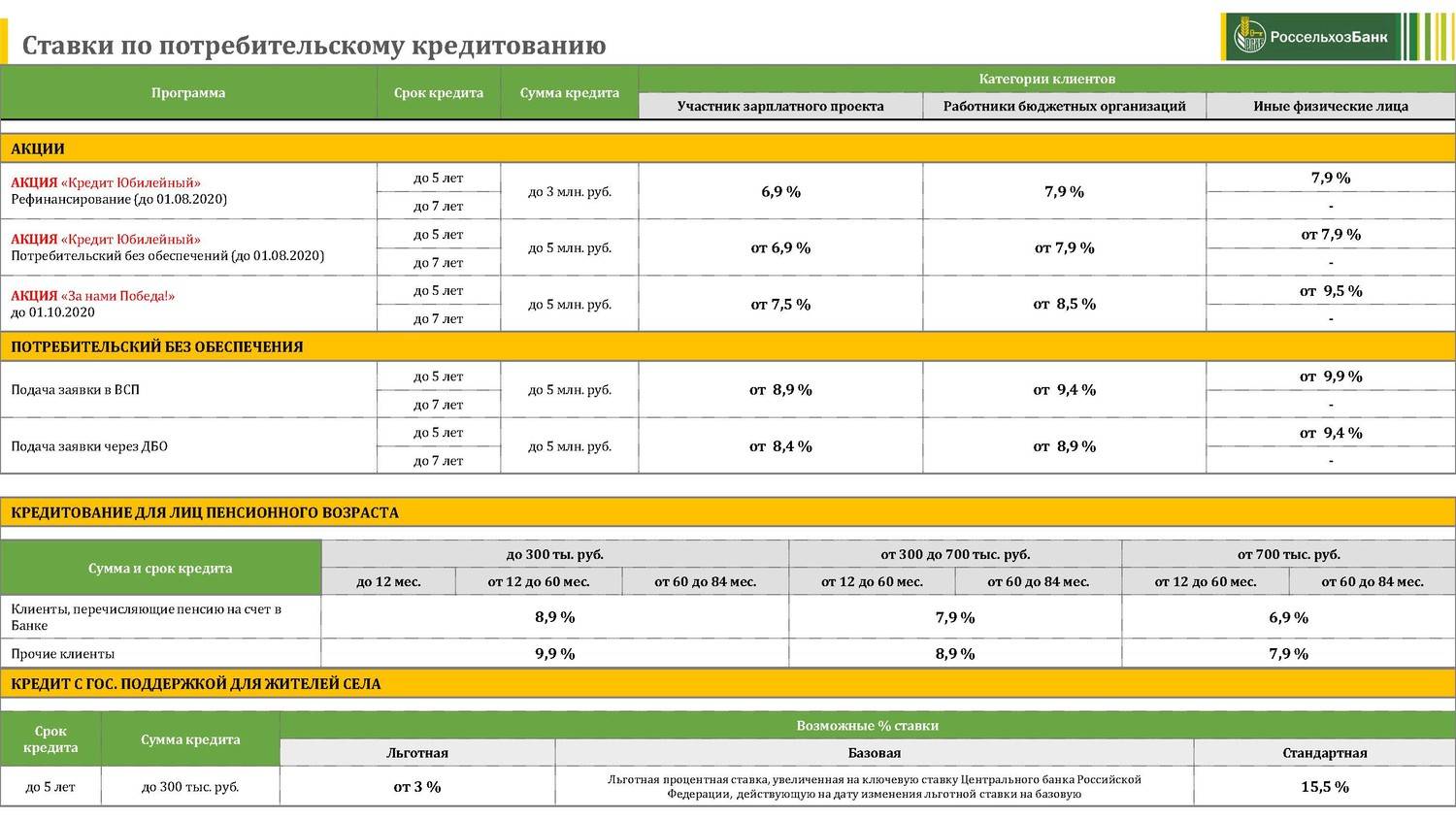

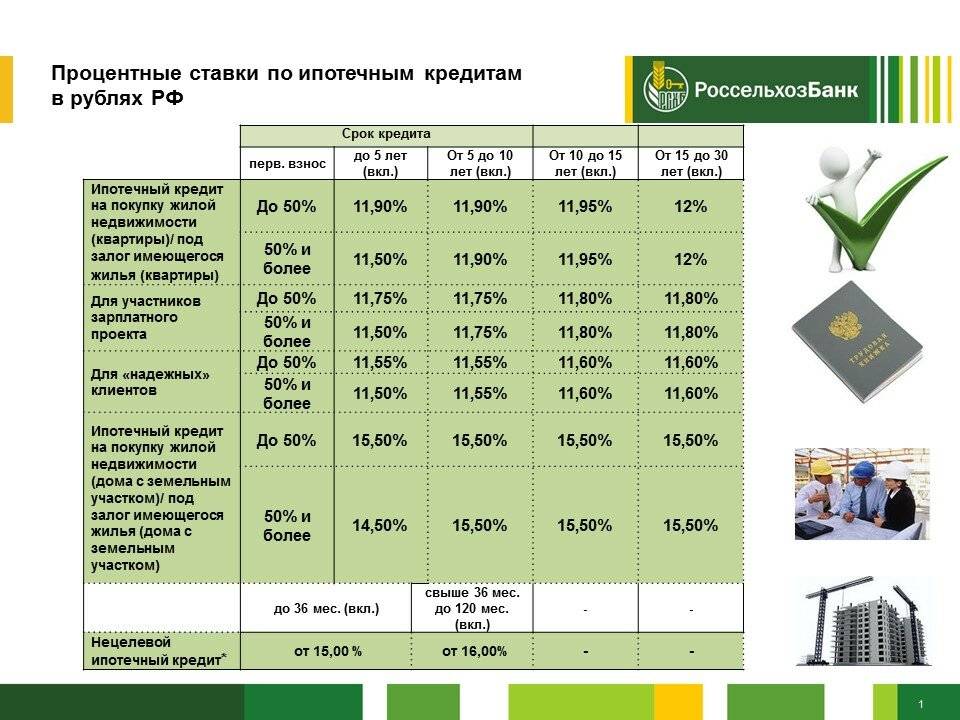

Сколько дают

Максимальный размер займа – 5 миллионов рублей для Ленинградской области и Дальнего Востока, и 3 миллиона рублей для остальных регионов.

Минимальный размер займа – 100 000 рублей.

Первоначальный взнос – не менее 10% от стоимости жилья.

Ставка — до 3%.

Материнский капитал может быть использован в качестве частично-досрочного погашения, но не может быть использован в качестве первоначального взноса.

Ипотека выдаётся на срок от 1 месяца до 25 лет.

Калькулятор ипотеки есть на сайте Россельхозбанка.

Ставка 2.7% предоставляется Россельхозбанком, в случае, если ты оформишь у них страхование жизни и здоровья. Причём, страхование там стоит дороже, чем в других страховых компаниях (по слухам – раза в 2 дороже, но можно застраховаться только на первый год, а потом страховаться через другие компании). Если не оформлять страхование жизни и здоровья через Россельхозбанк, ипотеку они дадут под 3%, и вполне вероятно, что так будет даже выгоднее.

Минсельхоз даёт право регионам дополнительно субсидировать ипотеку. Так, в Мордовии, например, ставка по сельской ипотеке равна всего 0.1%, за счёт субсидий из регионального бюджета.

Специальные условия при покупке квартиры у застройщика

У банков есть программы, по которым они вместе с застройщиками предлагают ипотеку под сниженный процент. В таком случае строительная компания, заинтересованная в привлечении покупателей, за свой счет компенсирует часть ставки по ипотеке. Так при помощи низкой ставки строители увеличивают спрос на конкретные объекты.

Минус такой ипотеки заключается в том, что выдается она на ограниченный срок. Поэтому программа удобна для тех, кто уже имеет большую сумму для первого взноса по ипотеке. Например если покупатель занимается улучшением жилищных условий и берет в кредит только доплату, необходимую для покупки квартиры.

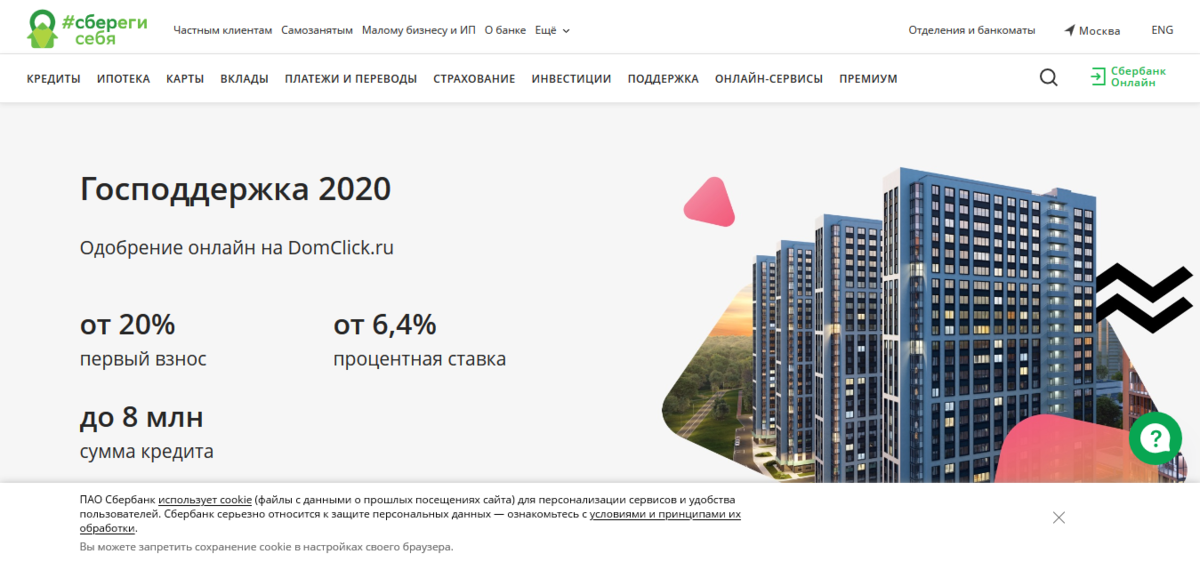

Взяв кредит на срок до семи лет в Сбербанке, заемщик получает дисконт от базовой процентной ставки в 2 процента. Если он кредитуется на срок от 7 до 12 лет, скидка составит 1,5 процента. Ставка по этой программе варьируется от 8,5 до 9,7 процента. Сниженная ставка доступна при выполнении еще ряда условий. В Сбербанке обязательно наличие первоначального взноса не меньше 20 процентов от цены квартиры, электронная регистрация ипотеки, страхование жизни.

Перечень документов для участия в Программе

- Анкета-заявление;

- Паспорт РФ;

- СНИЛС;

- Согласия и заверения заявителя;

- Копия трудовой книжки, заверенная в установленном порядке работодателем, подтверждающая сведения об основном месте работы, о занимаемой должности, либо сведения о трудовой деятельности в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (при ее наличии у работодателя), по форме СТД-Р или СТД-ПФР, выданные не ранее чем за десять рабочих дней до дня обращения в АО «КРЖС» (для граждан, относящихся к категориям, указанным в п. 1-8,12,14-16);

- Согласие на проверку кредитной истории;

- Военный билет (для мужчин младше 27 лет);

- Справка федерального учреждения медико-социальной экспертизы, подтверждающую установление инвалидности (для граждан, относящихся к категории 9 (см.перечень выше)

- Свидетельство о рождении несовершеннолетнего ребенка (для граждан, относящихся к категории 10 (см.перечень выше)

- Документы, подтверждающие получение денежных выплат (субсидий), сертификатов на приобретение (строительство) жилых помещений за счет средств бюджетов всех уровней, либо решение уполномоченного органа государственной власти Приморского края или органа местного самоуправления муниципального образования Приморского края о предоставлении денежной выплаты (субсидии) (для граждан, относящихся к категории 11 (см. перечень выше);

- Соглашение о выплате возмещения за изымаемое жилое помещение в соответствии со статьей 32Жилищного кодекса Российской Федерации (для граждан, относящихся к категории 13 (см. перечень выше).

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в 2020 году стабильно росли. И в 2021-м эта тенденция сохранилась. За первый квартал прирост стоимости «вторички» составил 9%, а за год, к апрелю 2021 г. — на 16%, до 63,5 тысячи рублей за квадратный метр. Наибольшим спросом по-прежнему пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Материал по теме

Как безопасно арендовать жильё через сайты объявлений: восемь ценных советов

Новости

Появилась примерная информация о дате запуска льготной ипотеки под 2 процента. По мнению директора Фонда развития Дальнего Востока Алексея Чекункова, заемщикам стоит ждать старт программы в ноябре-декабре 2019 года. При этом он заметил, что следует уже сейчас региональным ипотечным агентствам исследовать спрос на программу у потенциальных заемщиков, чтобы при её запуске у них была возможность сразу подать документы.

Информация о сроках запуска льготной ипотеки под 2 процента для дальневосточников была обнародована 21 сентября 2019 на сайте Президента РФ. В итоговом списке распоряжений после пленарного заседания Восточного экономического форума были названы сроки для Правительства по изменению законодательства. В этом документе идет речь о том, что поручение Путина должно быть узаконено до 15 декабря 2019 года. Срок действия программы ограничен 1 января 2025 года.

По предварительным расчетам Минвостокразвития льготную ипотеку под 2 процента планируют взять порядка 300 тысяч молодых семей. Для этого нужно построить около 15 млн. квадратных метров первичного жилья. Ранее обсуждалась цифра в 14 тысяч, но Владимир Владимирович принял решение расширить доклад Минвостокразвития и предоставить льготу всем нуждающимся молодым семьям, которые соответствуют условиям программы.

Глава Минвостокразвития Александр Козлов в настоящий момент ведет обсуждение с крупными застройщиками страны вопрос о выходе на строительный рынок Дальнего Востока. Дело в том, что министерство обеспокоено возможным ростом цен в связи со стартом программы.

Жители Хабаровска обратились к власти с просьбой убрать ограничение по возрасту для участников программы и расспространить её на вторичное жилье. Об этом рассказал министр экономразвития Хабаровского края Виктор Калашников. Посмотрим как на это отреагируют власти.

В ноябре 2019 года Минвостокразвитие инициировала законопроект согласно которому обладатели “Дальневосточного гектара” имеют право досрочно получить право собственности на землю не дожидаясь пятилетнего срока владения при условии оформления ипотеки или кредита на строительство дома на своем участке. Данный законопроект должен поступить в Госдуму в феврале 2022 года.

Глава комитета Госдумы по региональной политике, проблемам Севера и Дальнего Востока Николай Харитонов заявил в ноябре 2019 года о том, что действие льготной ипотеки под 2% могут распространить и на регионы Арктики.

Главные условия выгодной ипотеки

Итак, четвертый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Дотации по программе “Доступное жилье” для многодетных семей

На государственные дотации могут рассчитывать многодетные семьи. Услуга осуществляется в зависимости от региональных особенностей. Критерий многодетности в субъектах Федерации определяется самостоятельно.

Наличие трех и более детей является, как правило, считаются средним определяющим фактором. Подтверждение статуса происходит в органах соцзащиты. Кроме этого, необходимо предоставить документы, подтверждающие материальную необеспеченность заемщика.

Для выдачи инвестиционных льгот банк требует свой пакет документов. Определяющие условия, влияющие на положительное решение о выдаче льготного кредита:

- Возраст заемщика;

- Непрерывное трудоустройство (до полугода);

- Выплаты на ипотеку не должны превышать 30-50% совокупного дохода семьи с учетом пособий и выплат;

- Официально обоснованный статус многодетности;

- Отсутствие жилья у семьи или его несоответствие нормам (менее 18 м кв. на лицо);

- В 2018 году стоимость квадратного метра жилья составляет не более 35000 рублей.

В 2018 году многодетные граждане могли рассчитывать на понижение ставок по ипотеке в пределах 6-12%. Срок льготного кредитования зависит от возраста заемщика и может длиться от полугода до 30 лет. Сумма кредитования зависит от возраста и составляет 300 000 до 8 000 000 рублей.

Процентная ставка1,2

1. В случае приобретения квартиры, расположенной на территории Владивостокского городского округа:

| сумма займа | на этапе строительства | готовое жилье |

| до 4 000 000 рублей |

|

|

| от 4 000 001 рубля до 6 000 000 рублей |

|

|

2. В случае приобретения квартиры, расположенной на территории иных муниципальных образованиях Приморского края за исключением Владивостокского городского округа:

| сумма займа | на этапе строительства | готовое жилье |

| до 3 000 000 рублей |

|

|

| от 3 000 001 рубля до 5 000 000 рублей |

|

|

1Окончательная ставка устанавливается по результатам проведенного андеррайтинга заемщика2В случае отказа от личного страхования процентная ставка увеличивается на 1,5 п.п.

Срок рассмотрения заявки (с момента предоставления полного

пакета документов) — 5 рабочих дней.Срок действия решения о предоставлении займа — 3 месяца.Досрочное погашение займа — с даты выдачи займа без ограничения по сумме.

Плюсы и минусы программы

Использование Дальневосточной ипотеки под 2 процента годовых связано с плюсами и минусами. Главное преимущество услуги – возможность существенно сэкономить. Выгода от использования предложения может превышать 1 млн руб. Однако имеют место быть следующие недостатки:

- выбор жилья существенно ограничен;

- принять участие в программе могут только молодые семьи или родители, а также лица, получившие Дальневосточный гектар;

- необходимо подтверждать регистрацию по месту жительства.

В целом программа способна привлечь внимание россиян к Дальневосточному региону. Однако существует риск, что повысившийся спрос приведет к росту цен на первичном рынке, что нивелирует низкую ставку по предложению и привлекательность региона для переезда

Есть ли ограничения в ипотеке под 2% для жителей Дальнего Востока?

Дальневосточная ипотека под 2 процента годовых позволяет получить кредит на выгодных условиях, однако влечет за собой возникновение большого количества ограничений. В их перечень входят:

- Доступные лимиты и сроки. Расчёт нужно произвести в срок до 20 лет, а максимальная сумма не может быть больше 6 млн руб.

- Местоположение недвижимости. Квартиру или дом удастся купить только на территории Дальневосточного Федерального округа.

- Участники программы. Воспользоваться предложением могут семейные пары в возрасте до 35 лет, одинокие молодые родители или участники программы Дальневосточный гектар.

- Расходование денежных средств. Ипотеку можно направить на покупку квартиры или строительство дома.

- Прописка. В квартире необходимо зарегистрироваться.

Ставка по займу — от 5,6 % годовых Срок займа — от 3 до 30 лет

Участники Программы — граждане:

Участники Программы — граждане:

1. для которых работа в государственных и муниципальных учреждениях образования, находящихся на территории Приморского края, является основным местом работы;

2. для которых работа в государственных учреждениях здравоохранения, находящихся на территории Приморского края, является основным местом работы;

3. для которых работа в государственных и муниципальных учреждениях культуры, находящихся на территории Приморского края, является основным местом работы;

4. для которых работа в органах государственной власти Приморского края, органах местного самоуправления муниципальных образований Приморского края, органе внешнего государственного финансового контроля, образуемом Законодательным Собранием Приморского края и подотчетном ему, является основным местом работы;

5. для которых работа в организациях оборонно-промышленного комплекса, находящихся на территории Приморского края, включенных в установленном Правительством Российской Федерации порядке в сводный реестр организаций оборонно-промышленного комплекса, независимо от организационно-правовой формы таких организаций, является основным местом работы;

6. для которых работа на авиационных предприятиях, находящихся на территории Приморского края, занятых на обслуживании рейсов внутрикраевой авиации, является основным местом работы;

7. для которых работа в краевых государственных и муниципальных учреждениях, находящихся на территории Приморского края, является основным местом работы;

8. для которых работа в государственных учреждениях, являющихся научными организациями, находящимися на территории Приморского края, является основным местом работы;

9. являющиеся инвалидами, или членами семей которых являются дети-инвалиды;

10. у которых начиная с 1 января 2018 года родился первый ребенок;

11. которые в установленном законодательством Российской Федерации, законодательством Приморского края, муниципальными правовыми актами порядке имеют право на получение денежных выплат (субсидий), сертификатов на приобретение (строительство) жилых помещений за счет средств бюджетов всех уровней;

12. для которых работа в организациях, включенных в реестр, организаций, имеющих социальную и (или) экономическую значимость для Приморского края, утверждаемый Правительством Приморского края, является основным местом работы;

13. собственники жилых помещений, проживающие в аварийных многоквартирных домах, расселяемых в рамках региональной адресной программы по переселению граждан их аварийного жилищного фонда в Приморском крае, с которыми администрация муниципального образования заключила соглашение о выплате возмещения за изымаемое жилое помещение в соответствии со статьей 32 Жилищного кодекса Российской Федерации;

14. для которых работа в организациях, 100 процентов акций(долей) которых принадлежит Приморскому краю, является основным местом работы;

15. для которых работа в некоммерческих организациях, учредителем которых является Приморский край, является основным местом работы;

16. для которых работа в следующих органах, расположенных на территории Приморского края, является основным местом работы: органах внутренних дел Российской Федерации, Главном управлении МЧС России по Приморскому краю, Управлении Федеральной службы судебных приставов по Приморскому краю, учреждениях и органах уголовно-исполнительной системы, прокуратуры Приморского края, Следственном управлении Следственного комитета Российской Федерации по Приморскому краю и таможенных органах Российской Федерации;

17. для которых работа в территориальных органах Федеральной налоговой службы, расположенных на территории Приморского края, является основным местом работы