Дополнительные меры поддержки

Какие еще меры поддержки строительной отрасли озвучил президент:

- Запустить программы субсидирования ставок по банковским кредитам для компаний строительной отрасли. Воспользоваться льготной ставкой смогут компании, которые сохранят занятость сотрудников и возьмут на себя обязательства по завершению строительства домов, запланированных к вводу в строй в 2020–2021 годах.

- Докапитализировать Фонд защиты прав дольщиков на 30 млрд руб., эти деньги потратят на достройку домов для обманутых дольщиков.

- Предоставить госкомпании «Дом.РФ» государственную гарантию Минфина в размере 50 млрд руб. За счет этого корпорация сможет привлечь кредиты коммерческих банков и напрямую выкупать новые квартиры комфорт-класса у застройщиков. Начать выкуп нераспроданных квартир у застройщиков также ранее предлагала сама компания «Дом.РФ»;

- Увеличить авансы по госконтрактам в инфраструктурном строительстве с 30 до 50%.

- Перераспределить часть расходов нацпроекта «Безопасные и качественные дороги» и программ расселения аварийного жилья. По его словам, это нужно, чтобы увеличить темпы расселения такого жилья, строительства и ремонта дорог и дополнительно загрузить заказами строительную и смежную отрасли.

rbc.ru

gazeta.ru

aif.ru

ria.ru

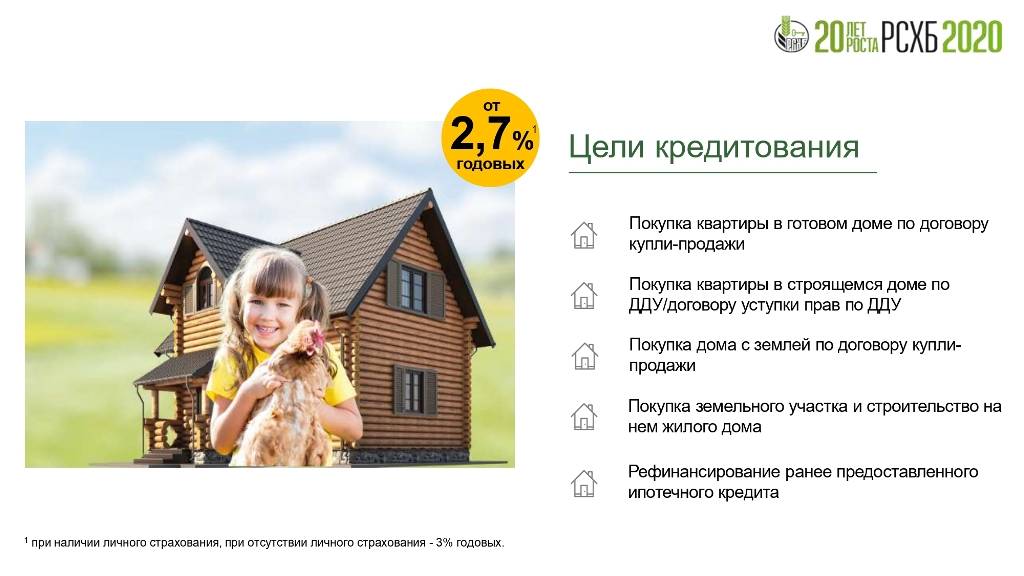

Ипотека для семей с детьми под 6% годовых

На данный момент в стране действует льготная ипотечная программа с государственной поддержкой для семей, в которых с 1 января 2018 по 31 декабря 2022 года родится второй и/или последующий ребенок.

Для данной категории семей доступна ипотека по ставке 6%. Разницу между рыночной ставкой по ипотеке и льготной банку компенсирует государство.

Важно Процентная ставка в 6% действует на весь срок кредитования, соответствующее постановление от 28 марта 2019 года №339 опубликовано на сайте Правительства РФ.

Таким образом, если ранее льготная ставка по ипотеке действовала наибольшее 8 лет, то после подписания постановления данный период ограничен только максимальным сроком кредитования, предоставляемым банком (в среднем 30 лет).

На какие цели предоставляется ипотека под 6%?

На средства «семейной ипотеки» разрешено приобретать жилье или рефинансировать ранее оформленный кредит в случае если средства будут/были направлены на приобретение:

– квартиры в новостройке у юридического лица (за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда ) в рамках Закона о долевом строительстве 214-ФЗ (договор долевого участия, переуступка прав по ДДУ),

– квартиры в готовом доме у застройщика, за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда.

Требования к заемщикам и условия ипотечного кредита

– рождение второго и (или) последующего ребенка, гражданина РФ, с 1 января 2018 по 31 декабря 2022,

– наличие у заемщика гражданства РФ,

– возраст заемщика от 21 до 65 лет на дату последнего погашения по ипотеке,

– требования к стажу работы могут отличаться в разных банках, но обычно стаж по найму должен составлять не менее 3-6 месяцев на последнем месте, для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

При оформлении «семейной ипотеки» допускается наличие созаемщиков

Условия ипотеки по ставке 6% годовых

срок кредитования: от 3 до 30 лет,

сумма ипотечного кредита: от 500 000 до 6 000 000 рублей для всех регионов кроме Москвы и МО, Санкт-Петербурга и области где максимальная величина ипотеки до 12 000 000 рублей,

первоначальный взнос от 20% от стоимости квартиры,

приобретение жилья только по договору в рамках 214-ФЗ (Закон о долевом строительстве),

оформление залога (квартиры в случае покупки готового жилья, права требования в случае сделки по приобретению квартиры в строящемся жилом комплексе),

обязательное оформление имущественного страхования рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества (в случае приобретения строящегося жилья – имущественное страхование оформляется после завершения строительства),

оформление личного страхования (может быть как обязательным, так и добровольным в зависимости от политики конкретного банка кредитора).

первоначальный кредит оформлен не менее 6 месяцев назад,

отсутствует текущая просроченная задолженность и просроченные платежи сроком более 30 дней,

ранее по имеющемуся обязательству не проводилась реструктуризация,

один из заемщиков-залогодателей по существующему ипотечному кредиту является заемщиком-залогодателем при рефинансировании и при этом у одного из заемщиков-залогодателей по кредиту с 1 января 2018 по 31 декабря 2022 родился второй и/или последующий ребенок (гражданин РФ).

Условия льготной ипотеки

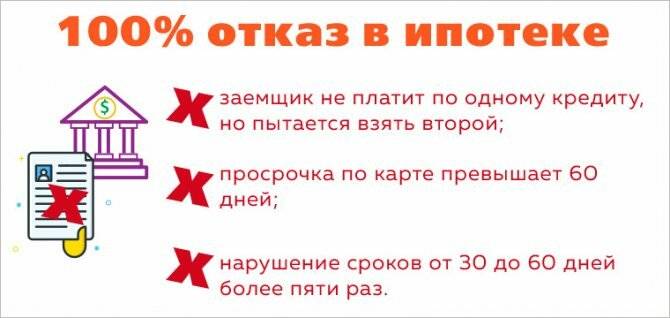

Однако все не так просто. Льготный ипотечный кредит дадут не всем, и не на любое жилье. Вот перечень условий, на которых гражданин может стать участником программы:

- заемщиком и созаемщиком могут быть только граждане РФ;

- кредит должен выдаваться в рублях;

- средства используются для покупки жилых помещений. Нежилые площади и апартаменты в программе не участвуют;

- договор может быть заключен не ранее 17 апреля и не позднее 1 ноября 2020 года. Впрочем, в дальнейшем при неблагоприятном развитии ситуации льготный период может быть продлен;

- поскольку программа создана для поддержки застройщиков, то жилье на вторичном рынке не годится. Вы сможете купить квартиру только в новостройке на первичном рынке;

- продавец квартиры обязательно должен быть юрлицом. То есть заемщик может купить приглянувшуюся квартиру в новостройке, заключив договор долевого участия, или договор купли-продажи с застройщиком. Не подходит под действие программы предварительный договор купли продажи, который любят некоторые застройщики, и договор купли-продажи с физическим лицом. Например, если вы покупаете квартиру в новостройке у обычного гражданина, который в этой квартире и не жил никогда, и жилье в первозданном состоянии – все равно по факту это уже вторичка;

- новостройка может быть как на стадии строительства, так и уже введенная в эксплуатацию;

- для заемщиков из Москвы, Санкт-Петербурга, Московской и Ленинградской областей максимальная сумма займа не может превышать 8 миллионов рублей. Для жителей других регионов страны предел суммы составляет 3 миллиона рублей. По оценкам экспертов, практически половина рынка новостроек соответствует этим суммам, а значит выбор у заемщиков будет;

- стоимость квартиры постановлением не оговаривается. Заемщик может взять кредит в установленных пределах, а остальную часть доплатить из собственных средств. Собственные средства оформляются как первоначальный взнос;

- стартовый ипотечный взнос со стороны заемщика должен составлять не менее 20% от общей стоимости квартиры;

- погашение кредита должно осуществляться аннуитетными платежами, применение дифференцированной системы расчетов не допускается;

- по задумке, процентная ставка должна остаться неизменной на весь период кредитования. Однако в постановлении есть оговорка – кредитный договор может предусматривать изменение процентной ставки. Поэтому при подписании договора внимательно изучите все условия;

- в случае, если заемщик отказывается страховать приобретенное имущество, жизнь и другие события, ставка по кредиту может быть увеличена, но не более, чем на 1%;

- по этому кредиту заемщик не имеет право пользоваться другими формами господдержки – сельская, дальневосточная ипотека, и др. жилищными программами. С другими льготами и преференциями не суммируется;

- для погашения кредита можно использовать средства материнского семейного капитала или предусмотренные региональные доплаты;

- нет ограничений на период действия кредита. Можно выбирать 5, 10, 15 лет – столько, сколько нужно для комфортного погашения долга и столько, сколько готов предложить банк;

- нет ограничений по количеству квартир. В постановлении Правительства ничего не сказано о том, что гражданин только единожды может воспользоваться этим правом. Поэтому если у вас в закромах скопилось несколько стартовых взносов, и вы чувствуете в себе силы нести это бремя в ближайшие годы – вперед, за льготными кредитами!

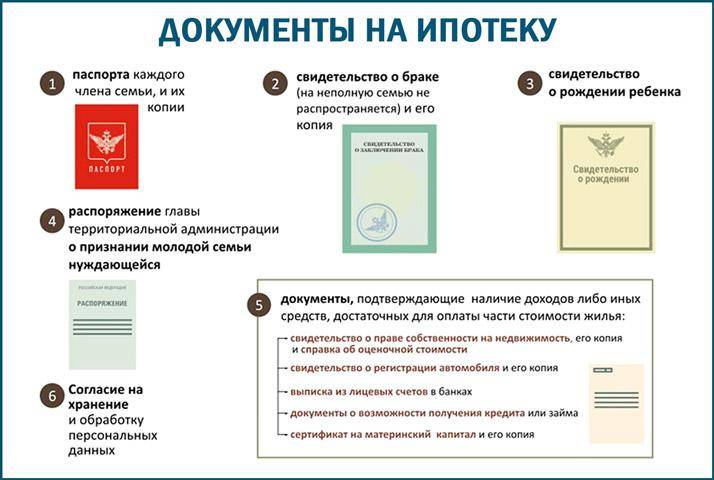

Необходимые документы

Государство минимизировало требования к заемщику и перечню документов. Но банк вправе затребовать некоторые документы при оформлении заявки на ипотеку, например, в подтверждение стажа, платежеспособности и т.д. Точный список необходимо уточнять в самом кредитном учреждении.

Для одобрения ипотеки банк требует минимальное количество документов:

- паспорт гражданина РФ;

- военный билет или иной документ, подтверждающий, что заемщик не подлежит призыву на военную службу — для мужчин младше 27 лет;

- справку 2-НДФЛ с места работы об уровне заработной платы;

- копию трудовой книжки в подтверждение стажа работы.

Увеличить шансы на одобрение заявки можно путем привлечения созаемщиков. Их доход будет учтен при расчете максимальной суммы ипотеки. Количество созаемщиков банк ограничивает тремя. Они должны предоставить в банк такой же пакет документов, как и основной заемщик.

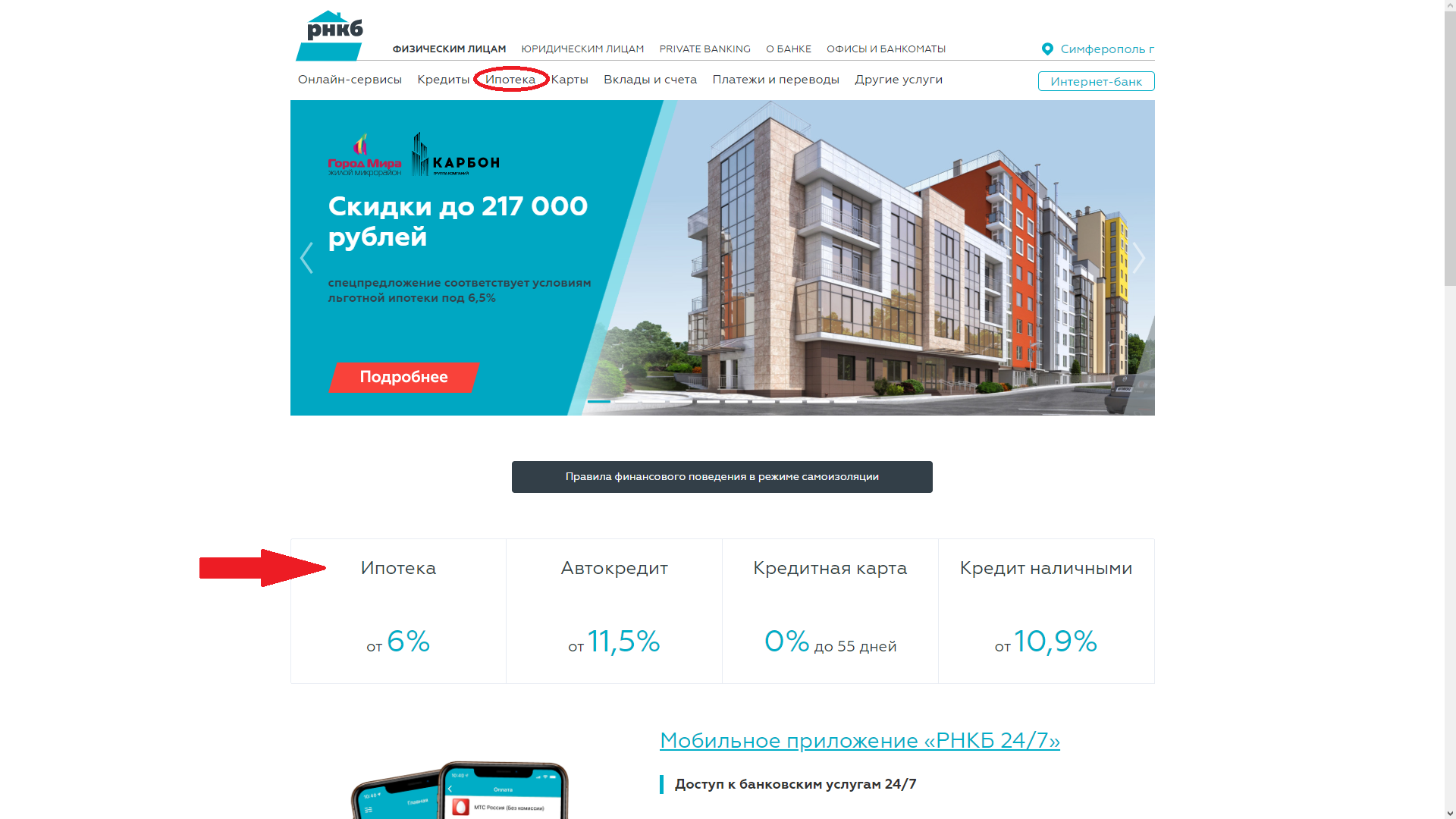

Сбербанк и ВТБ поддержали новую ипотечную программу

Как рассказали в Сбербанке, кредитная организация начнет участвовать в проекте, когда правительство утвердит все условия. Сейчас в линейке их продуктов есть совместная с застройщиками программа субсидирования, уже позволяющая купить квартиру в новостройке по ставке 6,5%. «Список застройщиков, а также жилые комплексы, по которым доступна ставка 6,5%, можно найти на сайте и в мобильном приложении „ДомКлик“», — добавили в пресс-службе.

В свою очередь, заместитель президента-председателя правления ВТБ Анатолий Печатников подчеркнул, что эта инициатива позволит поддержать как строительную отрасль в текущих условиях, так и даст возможность всему ипотечному рынку сохранить высокие темпы роста.

«Мы готовы приступить к разработке ее условий совместно с правительством, профильными министерствами и банковским сообществом уже сегодня«, — приводит пресс-служба банка слова Печатникова.

В банке «Открытие» и Росбанке тоже планируют присоединиться к программе. «Банк сделает все возможное, чтобы участие в программе могло принять максимальное число клиентов, соответствующих требованиям, чтобы условия, порядок подачи заявки и оформления кредитов были максимально комфортными», — сказал «360» руководитель центра цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

Новости недвижимости:

Все, что нужно знать о металлопрокате

Сегодня, 10:02

Современное строительство не обходится без использования качественного металлопроката. Его активно используют для возведения конструкций самой разной направленности.

Применение поликарбоната и его потребительские свойства

Сегодня, 09:34

Поликарбонат – это многофункциональный полимерный пластик. Сегодня в сферах, в которых применялось зачастую только стекло, его активно заменяют полимерным пластиком.

Новости органов власти

Нюансы и рекомендации

Новости и комментарии

Как действует закон о выявлении ранее возникших прав на объекты недвижимости?

03.01.2022 18:55

Эксперты Росреестра пояснили, для чего необходимо выявлять “ранее учтенные” объекты недвижимости, а также рассказали, как действовать собственникам, чтобы защитить свои права.

Компания JaluzMarket по производству жалюзи в Москве

03.01.2022 10:02

Столичная компания по производству жалюзи JaluzMarket , специализирующаяся на выпусках штор, в настоящее время производит расширение диапазона цветов уникальной ткани Pearl.

Экономика и бизнес

Услуги

Сити Бланк: больше, чем просто полиграфия

03.01.2022 09:57

Компания предлагает огромное разнообразие полиграфических услуг – от стандартных бланков и отчетных документов до визиток, буклетов, изготовленных по индивидуальным заказам.

Услуги

Интерьер и отделка

Окна Саламандер в Москве

03.01.2022 09:19

Немецкий концерн Salamander является лидирующим производителем пластикового профиля для оконных и дверных систем. Опыт работы бренда по переработке пластмасс составляет более 45-ти лет.

Услуги

Материалы и оборудование

Виды резки металла

03.01.2022 09:13

Что такое резка металла, какие виды резки металла бывают и чем они отличаются? Читайте в нашей статье ➝

Новости органов власти

Новости и комментарии

Здравоохранение в ТиНАО: 100-процентный охват населения

30.12.2021 15:52

Более 400 тысяч жителей ТиНАО прикреплены для постоянного обслуживания в объектах здравоохранения на территории Троицкого и Новомосковского административных округов.

В Измайлово демонтировано незаконное строение рядом с Серебряно-Виноградным прудом

30.12.2021 15:50

По требованию Госинспекции по недвижимости на востоке Москвы освобожден от самостроя земельный участок, предоставленный для размещения спортивных объектов.

Новости органов власти

Новости и комментарии

Уборка по правилам раздельного сбора: как экологично расхламить квартиру перед Новым годом

29.12.2021 13:50

Не за горами Новый год, а значит пришло время провести ревизию вещей в квартире и расстаться с теми, которые вам не нужны и только захламляют пространство.

Нюансы и рекомендации

Новости компаний, пресс- и пост-релизы

1

Получение ключей у застройщика. Пояснение новоселам!

29.12.2021 11:41

Эксперты рекомендуют дольщикам взвешенно и неторопливо подойти к моменту получения квартиры у застройщика. О порядке передачи ключей рассказывают эксперты ГК ФСК.

INGRAD обновил ипотечные программы на январь: по субсидированной – от 0%, по семейной – от 1%

29.12.2021 11:29

Основными партнерами в рамках обновленных ипотечных программ выступают Московский кредитный банк (МКБ), Сбербанк и Альфа-Банк.

Новости органов власти

Новости и комментарии

В Академии спорта «Динамо» завершен «нулевой цикл»

29.12.2021 11:09

ГК «Галс-Девелопмент» завершила работы по возведению оснований и фундаментов – железобетонных конструкций до нулевой отметки в многофункциональном спортивно-тренировочном комплексе Академия спорта «Динамо».

Тенденции рынка, аналитика

Новости компаний, пресс- и пост-релизы

Как вывод аренды из тени повлияет на рынок жилья

29.12.2021 11:03

В декабре Минстрой РФ разработал законопроект, направленный на легализацию стихийного рынка аренды жилья в России.

Важные нюансы льготной программы

Стоит отметить, что при оформлении «семейной ипотеки» под 6% годовых разрешается воспользоваться средствами материнского капитала, например, частично досрочно погасить часть долга.

Также программа не накладывает каких-либо ограничений по получению налогового вычета в дальнейшем. Узнайте подробнее о том, как оформить налоговый вычет после покупки квартиры онлайн без посещения налоговой.

Условия «семейной ипотеки» распространяются как на родителей одиночек, так и на официально не расписанные пары и семьи с детьми от разных браков

В двух последних случаях важно, чтобы ребенок, родившийся вторым или последующим, был общим и не являлся первенцем для одного из родителей.

Ставка

Сначала была установлена ставка в 6,5%, с июля 2021 поднялась на 0,5%. Сейчас, как и прежде, ставка зависит от взноса, различается в банках и может быть ниже 7%. Так, ДОМ.рф предлагает при взносе 50% кредит под 5,6%, при взносе 15% — 6,2%.

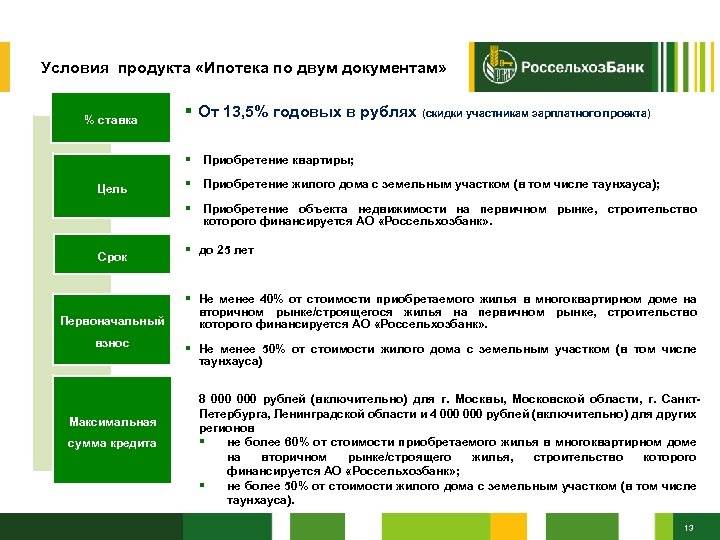

Банки вправе снизить ставку. Сбербанк, банк «Дом.РФ», Газмпромбанк, «Открытие», Альфа-банк, Россельхозбанк, «ЮниКредит», Промсвязьбанк, Росбанк, «Возрождение» в 2020 выдавали льготную ипотеку в диапазоне 5,27–6,2%. Правда некоторые при этом выдвигали дополнительные условия (например, внесение разового платежа в размере 4% от суммы кредита в Росбанке).

Банк может предусмотреть в договоре возможность увеличения процентной ставки на 1% (но не более ключевой ставки, увеличенной на 3%, сегодня — это не более 8,5%) в следующих случаях:

- в месяц, в которой была произведена регистрация залога жилого помещения (либо залога прав требования по ДДУ);

- при отказе заемщика от оформления договора страхования (страховка от несчастного случая, болезни, страхование жизни и/или жилого помещения);

- при невыполнении заемщиком условий кредитного договора в той части, которая касается страхования.

Разницу между ставкой 7% и ключевой, установленной Центробанком и увеличенной на 3% (берём сегодняшнюю 5,5% и прибавляем 3%, получим 8,5%), будет оплачивать государство (т.е. оплатит 1,5%).

Ипотека в 2020 году: господдержка, снижение ставок, рефинансирование

Процентные ставки по ипотечным кредитам в России устойчиво расположились на минимальных отметках и явно намерены снижаться и в дальнейшем. Мониторинг рынка демонстрирует рекордно низкие ставки и в рыночном сегменте кредитования.

Процентные ставки стали снижаться уже во второй половине апреля на фоне политики количественного смягчения Центробанка РФ. Ключевая ставка регулятора колеблется в пределах 5,5 %. Велика вероятность дальнейшего ее снижения. Многие эксперты уверены, что к концу года она снизится до 3,5 %. Это глобальный, а не только российский тренд.

Средний процент по ипотечным займам, предлагаемых 15-ю топовыми российскими банками на новостройки, продолжает снижение:

- на новостройки – 8,48 % годовых;

- на готовую жилую недвижимость – 8,72 %.

По имеющимся данным, реальные ставки на жилье в новостройках, даже ниже рыночных. Этому способствует несколько ипотечных программ, запущенных с господдержкой, что позволяет оформить льготный кредит. В мае именно через льготные предложения было оформлено более 50 % объема ипотечных займов на новое жилье.

Наибольшую известность пока получила льготная программа АО «Дом.рф», по которой предлагается ипотека 6.5 % на новостройки. Под ее параметры подходят практически все квартиры, продаваемые в Московской и Ленинградской областях. В самой же Москве — почти 61 % новостроек. По всей стране — не менее 80 % построенной жилой недвижимости.

Крупнейшие отечественные банки стремятся не отставать от АИЖК («Дом.рф»). Предлагаются ипотечные кредиты со значительными скидками:

- средневзвешенная ставка предложений программы «ипотека 6,5 процента» составила в конце первой декады июня 6,16 %;

- по «Семейной ипотеке» — 4,87 %;

- наиболее привлекательно выглядит «Дальневосточная ипотека» — 1,82 %.

Заметно вырос интерес к услуге рефинансирования. На рынке преобладают более благоприятные условия кредитования. В первую очередь, благодаря снижению ключевой ставки ЦБ. Еще пять лет назад мало кто из кредиторов и заемщиков мог предположить, что ЦБ России опустит ставку меньше 10 %. Но снижения происходили неоднократно – и в 2019-м, и в 2020-м.

В этом году не менее 50 % кредитов в банках выдается по программе рефинансирования. Год назад – таких договоров было не более 20 %.

Что такое ипотека под 6,5%

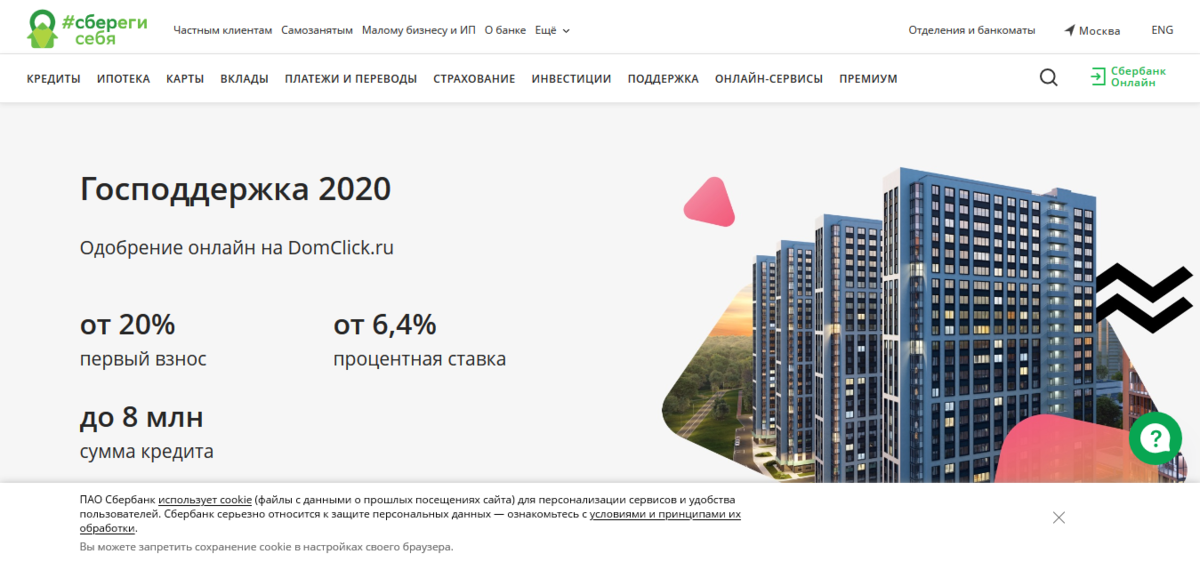

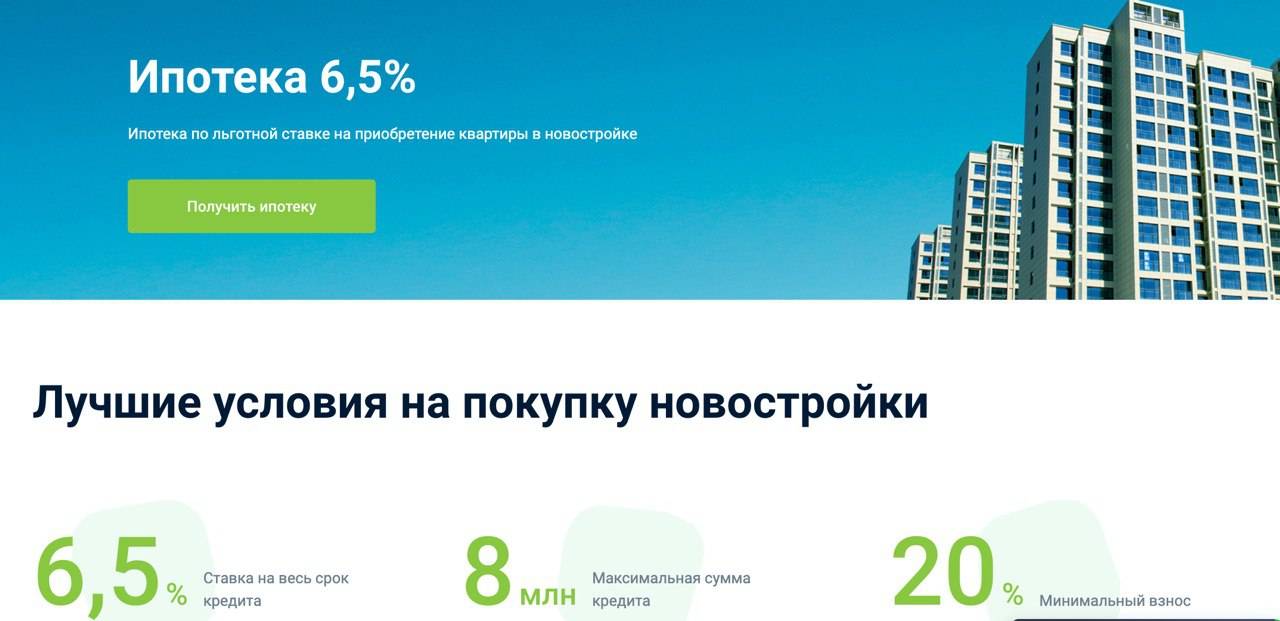

Самую известную в России программу льготной ипотеки утвердили в апреле. По ней вы на протяжении всего срока договора будете платить 6,5% годовых, а разницу между этой цифрой и реальной ставкой по кредиту компенсирует государство.

Для Москвы и Санкт-Петербурга, МО и ЛО программа распространялась на займы до 8 млн рублей, в регионах – до 3 млн. В июне планку подняли до 12 млн и 6 млн соответственно.

Взять такой ипотечный кредит можно до 1 ноября 2020 года и только на жилье в новостройке. Но под критерии подпадают 95% квартир в новых домах.

Программа уже принесла свои плоды. Средняя ставка ипотеки в стране упала до 7,4% – такого в истории РФ ещё не было. И пока коронакризис не пройдет, цифры продолжат идти вниз.

Собственно, Центробанк из-за эпидемии несколько раз снижал ключевую ставку. Банки считают ставки своих кредитов от неё. К тому же с июля обязательную страховку дома и жизни заемщика должны оплачивать не сами клиенты, а банки. Это тоже поможет выиграть проценты.

Грустная новость в том, что продлевать программу, скорее всего, не будут. И на вторичку её расширять не планируют.

Программа изначально задумывалась, чтобы помочь застройщикам пережить кризис. Льготные ставки субсидировали из бюджета, и для многих банков бюджет уже исчерпался. Наращивать обороты – значит раздувать ипотечный пузырь, который рано или поздно лопнет.

Так как сегодня взять ипотеку ещё выгоднее? Во перечисленных ниже ситуациях вы сможете платить меньше 6,5% годовых.

Проверьте, возможно, эти варианты вам подойдут.

Банк ДОМ.РФ начал прием заявок по льготной ипотеке со ставкой 6,5% годовых на покупку строящегося жилья, сообщил заместитель председателя правления банка Данила Литвинов.

20 апр. 2020 г. 15:11

Жилье

Ставка будет действовать в течение всего срока кредитования. Получить такую ипотеку можно до 1 ноября 2020 года.

Льготная программа принята в соответствии с поручением Президента РФ.

«Ипотека по ставке 6,5% направлена на поддержку строительной отрасли и сохранение спроса на жилищное кредитование в сложившейся ситуации. Как банк, специализирующийся на развитии ипотеки и выполняющий стратегическую роль в проектном финансировании застройщиков, мы, безусловно, поддерживаем решение Президента России и одни из первых начали прием и рассмотрение заявок», – сказал Данила Литвинов.

Кредитные средства можно будет потратить на покупку квартиры в строящемся доме, который включен в список из более четырех тысяч аккредитованных банком объектов.

Максимальная сумма ипотеки составляет 8 млн рублей в Москве и Санкт-Петербурге, 3 млн – в других регионах России. Минимальный первоначальный взнос – 20% от стоимости. Кредит оформляется на срок до 20 лет.

По словам Данилы Литвинова, до публикации постановления Правительства РФ об утверждении условий программы в Банке ДОМ.РФ можно получить предварительное решение о предоставлении льготной ипотеки. Выдача кредитов начнется после публикации соответствующего документа.

Такие же условия ипотечного кредитования предлагают в Альфа-банке. Организация также объявила о запуске льготной ипотеки с 20 апреля.

«Кредитование с господдержкой доступно при покупке квартиры в новостройке. В Альфа-банке подать заявление и пакет документов на ипотеку можно онлайн, без визита в офис», – отметили в кредитной организации, передает «РБК Недвижимость».

Руководитель розничного блока Промсвязьбанка (ПСБ) Сергей Малышев заявил, что в дополнение к государственным субсидиям организация опустила ставку по программе до 6% годовых. Оформить заявку на кредит по сниженной ставке можно до 15 мая.

«ПСБ поддерживает инициативу, направленную на стимулирование строительного сектора экономики и помощь населению

Эта мера запущена вовремя, и важно оперативно приступить к ее реализации. Мы со своей стороны готовы сделать дополнительные шаги и выдавать кредиты по еще более низкой ставке, чем предусмотрено госпрограммой», – заявил Сергей Малышев

Ранее о запуске ипотеки под 6,5% годовых заявили банк ВТБ и крупнейший российский девелопер ГК «ПИК».

Заместитель президента – председателя правления ВТБ Анатолий Печатников подчеркнул, что 20 апреля их банк выдал первый в России ипотечный кредит со ставкой всего 6,5%. Сделка прошла в Барнауле, заемщик приобрел квартиру стоимостью 1,5 млн руб.

«Мы начали принимать первые обращения от клиентов еще в пятницу, и уже в выходные занимались оформлением кредитов. Первую выдачу провели сегодня, на выходе у нас сейчас уже несколько десятков сделок по всей стране», – отметил Анатолий Печатников.

Напомним, президент Владимир Путин 16 апреля анонсировал запуск специальной льготной ипотеки со ставкой 6,5% на покупку жилья в новостройках.

Оформить льготный кредит можно будет до 1 ноября, ставка сохранится на весь период. Также установлен максимальный лимит по займу: для Москвы и Санкт-Петербурга — 8 млн руб., для регионов — 3 млн руб.

Альтернативный вариант вложения в акции

Инвестиции в акции приносят также доход, причём самый большой среди всех доступных вариантов для инвесторов. Как показывает история фондовый рынок в среднем растёт на 10-20% в год. Ниже представлен график роста $1 инвестированного в акции США за 200 лет. За этот срок $1 вырос до $10 млн.

Такой результат получается при условии реинвестирования всех дивидендов и среднегодовой прибыли в 7,2%.

Если просто на 1,632 млн рублей купить акции, а полученные дивиденды реинвестировали, тогда за 20 лет получим следующие результаты.

Среднегодовая доходность

Итоговая сумма, млн руб

Примечание

8%

8,040

Самый худший вариант. Такое возможно, если выбран неудачный момент для покупки и продажи акций.

10%

11,959

Реалистичный вариант при индексном инвестировании через ETF фонды. Из-за комиссии в 0,5-0,9% доходность акций падает. Но с другой стороны нет дохода на прибыль, поскольку мы держим ETF более 3 лет.

12%

17,776

Реалистичный вариант при самостоятельной покупке голубых фишек. При этом цена покупки не должна быть почти на пике.

14%

26,4

Оптимистичный, но вполне реальный вариант

При таком подходе важно точка входа и выхода.

У каждого есть возможность вместо российского рынка акций вложиться в акции США. Если вам нравится факт владения недвижимостью, то можно купить инвестиционные REIT фонды. Это недвижимость в США, которая платит хорошие дивиденды 4-6% годовых в долларах.

Российские или американские акции;

Если вложить 1,632 млн рублей в REIT, то сколько можно заработать за 20 лет? Курс доллара составляет 73 рубля на августа 2020 г. Это эквивалентно $22356. За 20 лет при реинвестировании дивидендов под 4% сумма превратится в $49687.

REIT является растущим бизнесом, а сама недвижимость растёт в цене. За 20 лет она должна удвоится, как минимум. Это очень консервативно. То есть $49687 превратятся в $100 000.

Российский рубль каждые 10 лет девальвируется к доллару в 2 раза. Значит, за 20 лет в 4 раза. Итого: 73 х 4 = 292 рубля за доллар (это лишь предположение).

Значит, приблизительно через 20 лет в рублях сумма должна составить 29,2 млн рублей. И это очень консервативный вариант. Возможно, дивиденды будут выше, ведь недвижимость растёт в цене. 4% от $50 тыс. будут давать больше, чем от $23 тыс, поэтому прибыль может быть ещё больше.

При этом от инвестора не требуется никаких действий вообще. Можно просто получать прибыль. Имея свою недвижимость, нужно следить за ней, что отнимает время.

Купить акции можно через брокеров. Рекомендую работать со следующими:

Подробную инструкцию по покупке акций и торговле на бирже можно прочитать в статьях:

Что такое комфорт-класс жилья

Застройщики охотно используют эту фразу в рекламных целях для привлечения клиентов, однако покупатели не всегда правильно представляют себе, какими достоинствами должно обладать такое жилье.

Итак, для домов и жилых комплексов комфорт-класса характерны:

- улучшенная планировка по сравнению с эконом-проектами и применение индивидуальных архитектурных решений;

- использование в качестве строительного материала, наряду с панелями, монолита и кирпич-монолита;

- высота потолков 2,7 метра и выше;

- просторные лоджии и балконы, изолированные комнаты;

- чистовая отделка материалами средней ценовой категории;

- организация охраны (домофон или консьерж), установка металлических входных и квартирных дверей;

- ухоженная придомовая территория, наличие детских площадок;

- размещение в спальных районах вдали от центра.

Площадь жилья в проектах комфорт-класса в среднем начинается от 34 кв. м. для однокомнатной квартиры.

Однако:

Условия для получения ипотеки под 6.5 процентов

24.04.2020 года вышло постановление правительства о запуске программы «ипотека 6.5» — условия получения займа для приобретения жилья на рынке новостроек предусматривают возмещение финансовым организациям разницы процентов по кредитам, выданным с 17.04.20 по 01.11.2020 включительно.

Кому доступна ипотека под 6,5 %?

Основным условием программы государственного субсидирования является наличие российского гражданства у заемщика и созаемщика. Взять ее на льготных условиях могут:

- граждане РФ, возраст которых от 21 года до 75 лет;

- и девушка, живущая с гражданским супругом, не планирующая в ближайшее время рожать детей;

- и холостой мужчина;

- и даже пенсионеры, у которых дети уже выросли;

- и семьи, имеющие двух детей, родившихся до 2018-го года.

Таким образом, сэкономить, благодаря государственному субсидированию на приобретении квартиры, не помешает ни количество детей в семье и их возраст, ни семейное положение и даже возраст заемщиков. Если собирались улучшить жилищные условия и коронакризис не изменил этого решения, самое время заняться оформлением.

Документы по жилой недвижимости, для покупки которой оформляется ипотека 6,5 %, разрешено представить в течение 90 суток с момента принятия финансовой организацией положительного решения о кредите. Правда, недвижимость должна соответствовать определенным требованиям…

Какую жилую недвижимость можно приобрести с господдержкой?

У ипотеки 6,5 % следующие условия получения:

- Приобретается квартира только в новостройке – рынок вторичного жилья не задействован в программе государственного субсидирования. Для покупки нежилой недвижимости таких льгот также не предусмотрено.

- Сделка покупки должна совершаться только с юридическим лицом. Инвестиционные фонды, как и управляющие ими компании, постановление правительства о государственном субсидировании исключает из списка участников программы.

- Условия получения ипотеки 6,5 % позволяют заключать договора о долевом строительстве или оформлять уступку прав, или купли-продажи, но только с застройщиком, без посредников.

- Приобретаемая квартира может быть в еще только строящемся домостроении либо в недавно сданном в эксплуатацию. Но не вторичка.

Программа действует при минимальной сумме кредита в 300 тысяч руб. Максимальная сумма – 8 миллионов рублей (если кредитуемый объект находится в Москве и области, в Санкт-Петербурге и Ленобласти). Для регионов предусмотрена высшая планка суммы – в 6 миллионов руб.