Другие способы не лишиться жилья

Первое и главное, что нужно знать о взыскании ипотечного жилья – оно не защищено, даже если является единственным и в нем живут несовершеннолетние. Закон делает весьма четкую оговорку, определяя, что «иммунитет» от взыскания на залоговое ипотечное жилье не распространяется. Это касается как обычного обращения взыскания на объект залога по ипотечному кредиту, так и ситуации, когда должник решит объявить себя банкротом.

Что касается банкротства, стоит понимать – под внесудебную бесплатную процедуру ипотечный должник не попадет: там и сумма долга должна быть не более 500 тысяч рублей (ипотека исчисляется миллионами), и жилья в собственности быть не должно, кроме единственного (а на залоговое это не распространяется). Обычное судебное банкротство будет стоить должнику в среднем более 100 тысяч рублей, к тому же он гарантированно лишится ипотечного жилья. То есть, банкротство – точно не вариант.

Правда, как отметила Надежда Коркка, есть один способ сохранить единственное жилье – если суд примет во внимание, что квартира является единственным жильем для детей, то он может в индивидуальном порядке не выселить заемщика из нее. Но, снова-таки, при условии, что заемщик как-то гарантирует дальнейшее погашение долга

В любом случае, напоминает Марина Николаенко, у заемщика есть возможность остановить процесс принудительного взыскания (и выселения) почти на каждой стадии:

- до обращения в суд – использовать кредитные каникулы или оформить реструктуризацию;

- после обращения в суд – заключить мировое соглашение с банком. Например, продать квартиру самостоятельно и погасить весь долг;

- после получения решения суда – договориться с банком или судебным приставом о рассрочке в исполнении обязательства. Фактически так можно получить право на выплату всего долга равномерными небольшими частями.

То есть, лучший из вариантов – не избегать общения с банком, а всячески пытаться урегулировать долг. В идеале это поможет заемщику снова вернуться к бесперебойной выплате взносов (например, за время каникул он найдет новую работу), или просто даст время найти покупателя на квартиру, который даст достаточную сумму, чтобы ею погасить весь долг.

Надеяться же на «антиколлекторов», «раздолжнителей» или на личное банкротство не нужно – недобросовестные посредники обычно помогают до первого же судебного заседания, а банкротство просто не сохранит за должником квартиру.

Мнения экспертов издания по этой теме:

«Что будет с квартирой, если перестал платить по ипотеке. По этапам»Ипотека. Люди испытывают разные эмоции, связанные с этим словом. Нередко происходит так, что, пытаясь решить жилищный вопрос, человек приобретает много проблем. Вот несколько советов. Читать далее

Марина Николаенко

Андрей Белоусов

«Нечем платить по ипотеке. Что делать?»На сегодняшний день в условиях достаточно сложной ситуации в экономике ряд заёмщиков испытывают определенные трудности с обслуживанием имеющихся ипотечных кредитов. Читать далее

Как снизить процентную ставку по ипотеке можно ли переоформить

Ипотечный кредит оформляется на долгий срок. За это время могут измениться и доходы заемщика, и процентные ставки на рынке кредитования. Поэтому вполне естественно, что заемщика интересует, как снизить процентную ставку по ипотеке.

Пересмотр процентной ставки в меньшую сторону абсолютно невыгоден для банка. Тем не менее, есть несколько случаев, когда это возможно и актуально:

- — когда появляются более выгодные предложения от кредитных учреждений;

- — когда человек уже не в состоянии регулярно вносить установленный ежемесячный платеж.

Поэтому каждый заемщик выбирает наиболее приемлемый для себя вариант, исходя из текущего положения.

Рефинансирование ипотеки

Такая процедура означает получение, часто в другом банке, нового кредита, средства которого будут направлены на погашение старого долга. Казалось бы, человек только меняет одну ипотеку на другую. Но если новый кредит оформляется под более низкий процент, то и общая переплата по займу уменьшается.

Рефинансирование ипотеки выгодно заемщику при условии, что процентные ставки по новому займу будут хотя бы на 2-3 позиции ниже, чем по действующему кредиту.

Разбираемся, как снизить процент по ипотеке в данном случае. Сначала нужно найти более выгодные предложения банков, затем:

- — направить в учреждение онлайн-заявку с указанием персональных данных и необходимой суммы для погашения существующего долга;

- — подготовить необходимые документы при положительном одобрении заявки;

- — уведомить банк, в котором оформлена текущая ипотека, о желании досрочного погашения – некоторые учреждения требуют писать соответствующее заявление за месяц до даты внесения средств;

- — получить новый кредит, средства которого будут зачислены на расчетный счет предыдущего банка-кредитора.

После этого нужно будет платить уже по новому счету.

Важно, что рефинансирование позволяет добиться сразу нескольких выгод:

- Можно уменьшить размер ежемесячного платежа. Если новый заем будет оформлен под процент, ставка по которому на 5 и более позиций ниже предыдущего, то это повлияет на размер ежемесячной выплаты.

- Снизить общую переплату по ипотеке. При заключении нового кредитного договора можно даже увеличить размер ежемесячных взносов. Тогда погасить долги удастся быстрее. И общая переплата по займу значительно уменьшится. Ведь проценты начисляются за фактический срок пользования кредитом.

Одним словом, если человек интересуется, можно ли переоформить ипотеку под меньший процент, то ему стоит выбирать рефинансирование. Ведь это выгодный способ для реальной экономии собственных средств.

Иногда в банке, в котором заемщик ранее оформил ипотечный заем, могут стать более привлекательными условия кредитования. Тогда, чтобы не потерять клиента, ему могут предложить новый кредит под меньшую ставку. Но человеку скорее предложат рефинансирование, чем изменение условий действующего договора.

Реструктуризация ипотеки

Реструктуризация может рассматриваться заемщиком даже не столько в качестве инструмента, как уменьшить процент по ипотеке, сколько для улучшения условий выплаты займа. Это возможно, если финансовое состояние человека ухудшилось и платить за кредит становится попросту нечем.

Самое главное – не затягивать с обращением в банк. Как бы неприятно не было говорить о своей неплатежеспособности, нужно как можно раньше уладить вопросы с ипотекой. В противном случае долги и штрафы вырастут невероятно быстро.

Менеджеры кредитного отдела могут предложить заемщику:

- — уменьшить размер ежемесячного платежа за счет увеличения срока кредитования;

- — предложить кредитные каникулы, чтобы улучшить материальное положение или найти новую работу.

Порядок оформления квартиры в собственность в новостройке при ипотеке Сколько дней Сбербанк рассматривает заявку на ипотеку Как приобрести квартиру без ипотеки в 2017 году

proipoteku24.ru

Как уменьшить срок или платеж

Перед тем, как обращаться в банк, нужно еще раз прочитать кредитный договор и узнать, имеете ли вы право выбрать между сокращением срока ипотеки или уменьшением суммы платежа.

Это связано с тем, что банк еще при оформлении договора может одним из условий установить, что при досрочном погашении, например, уменьшится только сумма платежа. Тогда заемщик не сможет выбрать срок, хотя Постановлением № 1170 это не запрещено.

Если кредитный договор допускает выбор, то нужно позвонить в банк и узнать следующее.

Сохраняется ли выбор, если ипотека досрочно погашается за счет государственных средств. Например, в Сбербанке заемщикам, которым выплатили субсидию, сообщили, что можно уменьшить только платеж.

Скриншот из группы ЛьготОтвет Вконтакте

Скриншот из группы ЛьготОтвет Вконтакте

Что нужно сделать, чтобы сократить срок или платеж. Как правило, для этого необходимо либо отметить нужный пункт в заявлении на получение 450 тысяч на погашение ипотеки, либо написать отдельное заявление о досрочном погашении.

После того как вы получите всю необходимую информацию, можно подавать заявление кредитору.

Когда субсидия безналично поступит на счет заявителя, график платежей пересчитают с учетом того, уменьшился срок ипотеки или размер платежа.

Внимание

О том, как можно сократить срок ипотеки или размер платежа, смотрите в видео на канале ЛьготОтвет. Подписывайтесь и получайте полезные ролики каждую неделю!

На сколько лет уменьшится ипотека

Портал недвижимости Domofond.ru провел исследование, в котором узнал, насколько сократится срок кредита, если семья получит субсидию. Для всех расчетов использовались данные Росстата.

Для исследования взяли семью, в которой работают два человека. Они оформили льготную ипотеку под 6% на трехкомнатную квартиру. Каждый из них получает среднюю для региона зарплату, при этом половина заработка будет уходить на ежемесячный платеж.

Первоначальный взнос равен 20% от стоимости жилья, субсидия 450 тысяч не входит в эту сумму, а добавляется к ней. В исследовании Domofond.ru использовал информацию о средней цене трехкомнатных квартир на первичном рынке в 52 регионах РФ — по остальным субъектам данных для анализа было недостаточно.

Больше всего сократится срок ипотеки в Северной Осетии: на 4,5 года. За ней идут:

- Ивановская область — 4 года 5 месяцев;

- Ульяновская область — 4 года 4 месяца;

- Ставропольский край и Дагестан — 3 года 11 месяцев;

- Костромская область — 3 года 10 месяцев.

В Москве выплата субсидии сократит срок на 1 год и 10 месяцев, в Московской области — на 2 года, в Санкт-Петербурге — на 2 года и 2 месяца.

Меньше всего субсидия в 450 тысяч рублей сократит выплату ипотеки в Тюменской области — на 9 месяцев. Но при этом общий срок погашения кредита на трехкомнатную квартиру под 6% в этом регионе составляет всего 6 лет и 9 месяцев из-за высокого среднего дохода населения и относительно низкой стоимости жилья.

За Тюменской областью идут:

- Архангельская область — 1 год 4 месяца;

- Красноярский край и Кемеровская область — 1 год 6 месяцев;

- Челябинская область — 1 год 7 месяцев;

- Иркутская область и Пермский край — 1 год 8 месяцев.

В процентном соотношении выплата 450 тысяч на ипотеку многодетным сократит срок ипотеки:

- в Тюменской области — на 12,5%;

- в Москве — на 7,2%;

- в Северной Осетии и Ивановской области — на 20%;

- В Дагестане — на 22%.

Domofond.ru провел исследование, в котором узнал, насколько изменится срок ипотеки, когда семье выплатят 450 тысяч рублей. Согласно ему, в Тюменской области он сократится меньше всего — на 9 месяцев, а в Северной Осетии больше всего — на 4,5 года. При этом анализ проводился при условии, что семья оформила льготную ипотеку под 6% на трехкомнатную квартиру, а двое работающих взрослых получают средние по региону зарплаты, одну из которых они готовы отдавать на ежемесячный платеж.

Внимание

Чтобы узнать, как быстро вам выплатят субсидию, читайте статью «Когда перечислят 450 тысяч на погашение ипотеки многодетным семьям?».

Подача заявления на досрочное погашение ипотеки

Сбербанк предлагает два способа подачи заявления на досрочное погашение: в личном кабинете/мобильном приложении «Сбербанк Онлайн» или отделении банка.

Закрытие ипотеки через «Сбербанк Онлайн»

Частичное и полное досрочное погашение – онлайн-услуги, доступные всем плательщикам ипотеки. Необходимо оформить заявление на досрочное погашение и отправить его в банк.

Частичное погашение

Сокращение ежемесячного платежа осуществляется по следующему алгоритму:

- Войти в личный кабинет с помощью логина и пароля на официальном сайте Сбербанка.

- Перейти в раздел «Кредиты» → «Операции по кредиту» → «Досрочное погашение».

- Кликнуть на «Частично погасить кредит».

- Прописать необходимые данные (счет, дату, сумму к внесению).

- Нажать «Оформить заявку».

- Подтвердить перевод денежных средств на кредитный счет с помощью СМС-кода.

График с уменьшенным ежемесячным платежом появится на следующий день в личном кабинете.

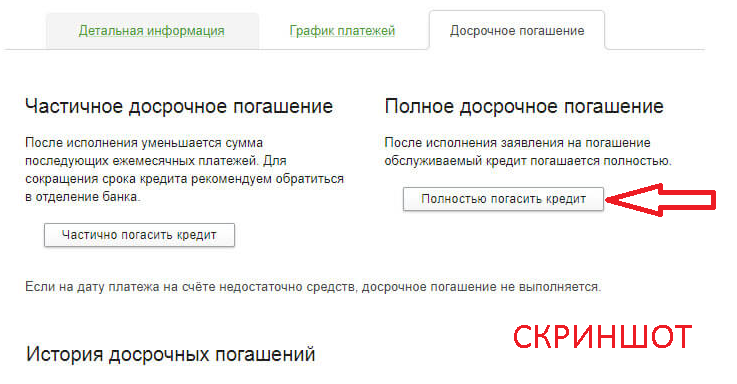

Полное погашение

Этапы оформления полного досрочного погашения:

- Авторизоваться в интернет-банкинге или мобильном приложении.

- Перейти в раздел «Кредиты» → «Операции по кредиту» → «Досрочное погашение» → «Полностью погасить кредит».

- Выбрать счет списания денежных средств.

- Подтвердить транзакцию с помощью СМС-пароля.

Ограничения при оформлении онлайн-заявки

Важные нюансы:

- Частичное досрочное погашение с сокращением срока займа можно оформить только в отделении банка.

- Минимальный платеж по ЧПД должен составлять не менее 99% от величины ближайшего ежемесячного взноса

- Полное досрочное погашение необходимо оформить до 21:00, чтобы не начислялись проценты за следующие сутки.

В офисе Сбербанка

Частичное или полное досрочное погашение можно оформить в любом отделении банка в том городе, в котором была оформлена ипотека. Для этого необходимо обратиться в ближайший офис и заполнить заявление.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

В случае переезда необходимо перевести обслуживание жилищного займа в финучреждение по новому месту жительства.

Сдача в аренду приобретенной недвижимости

Если купленная квартира является не единственным местом проживания для семьи, то отличным вариантом для снижения нагрузки служит сдача в аренду. Вырученные деньги могут полностью покрывать плановый платеж. Добавление собственных средств позволит досрочно закрыть задолженность перед банком.

В договоре данный аспект оговорен и строго запрещен. Это связано с тем, что существует вероятность порчи имущества. Приобретенный объект становится автоматически залогом, поэтому банку необходимы гарантии сохранности в виде страхования и не использования в коммерческих целях. Однако, если средства поступают на счет банка своевременно, просрочек и задолженностей не имеется, то скорее всего сотрудники не станут проверять квартиру.

Если выплата долга осуществляется только за счет выручки от аренды, то недвижимость сама себя окупит. Единственный минус – длительный период. Данная деятельность относится к долговременному инвестированию. Рынок недвижимости отличается стабильностью, поэтому привлекает многих.

Мне нравится2Не нравится2

Если ипотека еще не взята

Чтобы получить ипотеку с минимально возможным платежом, нужно понимать из чего он формируется. В ежемесячный платёж входит:

- стоимость квартиры;

- вносимый первоначальный взнос;

- начисленные проценты.

Также на платёж повлияет срок выплат по ипотеке.

Каким образом можно уменьшить ежемесячный платёж? Самые главные показатели — это сумма, которая уходит в кредит и период выплат. Меняя эти данные в ипотечном калькуляторе, можно сформировать нужный для заёмщика платёж.

Взять кредит на максимальный срок

Если оформить ипотеку на короткий срок, то переплата будет меньше. Но если заёмщик заинтересован в минимальном платеже, то лучше для него будет оформить жилищный займ на долгий период – ежемесячный платеж можно уменьшить, растянув ссуду на максимальный срок.

Чем меньше будет ежемесячный взнос, тем легче будет финансовая нагрузка клиента. Рекомендуется на случай сложного финансового положения иметь на депозите сумму сбережений на 3 – 6 ежемесячных платежа.

Уменьшить ежемесячный взнос — это практичное решение, так заёмщик минимизирует риски невыплаты.

Выбирать аннуитетные платежи, а не дифференцированные

Аннуитетный график предполагает, что заёмщик делает одинаковые взносы на протяжении всего времени. При этом в первые годы ипотеки большая часть платежа составляет начисленные проценты, а к концу срока большая часть уходит в погашение самого долга.

Дифференцированная система выплат отличается тем, что часть, которая уходит в погашение тела ипотеки — фиксированная. А сверху фиксированной части начисляются проценты. Тем самым получается, что в первые годы взносы значительно больше, чем в последующие.

Хотя дифференцированный график выгоднее аннуитетного, но второй значительно комфортнее для заёмщика. Если для заявителя приоритетная задача – уменьшить размер ежемесячного платежа, то нужно выбрать именно аннуитетный график.

Если планируется оформить ипотеку в Сбербанке, то кредитором предполагается именно аннуитетная система погашения.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. Осенью 2021 года Банк России повысил ключевую ставку на 75 базисных пунктов, до 7,50 % годовых. При этом банки снизили проценты по кредитам, в том числе ипотечным. В середине года средневзвешенная ставка кредитования на первичном рынке составляла 5,82 % (−2,42 п. п. год к году), на вторичном — 8,01 % (−1,3 п. п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности, а также выход на пенсию.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в 2020 году стабильно росли. И в 2021-м эта тенденция сохранилась. За первый квартал прирост стоимости «вторички» составил 9%, а за год, к апрелю 2021 г. — на 16%, до 63,5 тысячи рублей за квадратный метр. Наибольшим спросом по-прежнему пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Материал по теме

Как безопасно арендовать жильё через сайты объявлений: восемь ценных советов

Как договориться с банком

Ипотечный кредит – сложный и долгосрочный финансовый продукт. Банки готовы выдавать несколько миллионов рублей на 15-20 лет под небольшие проценты, что само по себе – уже большой риск. Соответственно, при возникновении проблем кредиторы будут по максимуму пытаться урегулировать их, прежде чем идти в суд и продавать квартиру с торгов.

Оптимальный вариант для заемщика, у которого возникли проблемы – уйти на ипотечные каникулы. Они появились в 2019 году и предполагают приостановку платежей на срок до 6 месяцев – без штрафных санкций, лишних процентов и испорченной кредитной истории. Как рассказывает Надежда Коркка из компании «Метриум», условия ипотечных каникул такие:

- нужно, чтобы материальное положение заемщика ухудшилось. Оснований может быть несколько: потеря работы, снижение доходов на 30% и больше, появление новых иждивенцев, больничный дольше 2 месяцев, оформление инвалидности I или II группы. Все это подтверждается документами;

- заемщик должен обратиться в банк с заявлением и подтверждающими документами (автоматически кредитные каникулы не включаются);

- жилье должно быть единственным для заемщика;

- платежи снижаются или останавливаются на срок до 6 месяцев, а срок действия кредитного договора продлевается на срок каникул;

- воспользоваться каникулами можно только один раз за весь срок действия кредитного договора.

Важно, что эти каникулы никак не связаны с коронавирусом – в 2020 году действовали еще одни каникулы (не только для ипотеки), но оформить их уже нельзя. Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит

Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования

Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит. Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования.

Есть вариант и с рефинансированием – но нужно помнить, что рефинансировать кредит в своем же банке под более низкий процент не получится. А если у клиента снизились доходы, или он допустил несколько просрочек, другой банк ему просто откажет в рефинансировании. Единственный вариант – попытаться снизить ставку по своему кредиту в своем же банке. Такое бывает, если клиент брал ипотеку давно, когда ставки были значительно выше, чем сейчас.

Если же все это не подходит, остаются запасные варианты:

- договориться с банком о добровольной и самостоятельной продаже залоговой квартиры. Так за нее можно выручить больше (банк попытается продать ее побыстрее и с потерями), и даже оставить себе часть стоимости квартиры, полностью погасив долг перед банком;

- как вариант, обменять ипотечную квартиру на более дешевую – но снова с согласия банка. Такие сделки достаточно сложные (один кредит погашается, а второй сразу же открывается), но так можно снизить сумму ежемесячного платежа;

- попытаться договориться с банком об особых условиях погашения – например, временно снизить сумму платежа, пока заемщик находится в сложной жизненной ситуации.

Однако единственный способ решить проблему, лишившись источника доходов – это продать квартиру и погасить полученной суммой весь кредит. Во всех остальных ситуациях (реструктуризация, рефинансирование, обмен, и т.д.) нужно, чтобы у заемщика был хоть какой-то денежный поток – иначе банку будет просто не о чем с ним разговаривать.

Деловая активность

Еще один прогноз касался спада деловой активности: ведь кредиты дорожают. Однако банкиры сокращения пока не заметили.

Более того,в «Россельхозбанке» отмечают небывалый интерес аграриев к перевооружению. «Соотношение кредитования сезонных работ к инвестиционному год назад составляло 60 на 40,сейчас — 49 на 51. Вкусные годы для крестьян дают о себе знать», — продолжает Коломейцев.

Деньги. Кредиты.

СС0

Наталия Кочеткова,замуправляющего по корпоративно-инвестиционному бизнесу банка «Открытие» в Алтайском крае», тоже отмечает высокий интерес к кредитам. Крупный бизнес получил их на 80% больше,малый и средний — в 1,5 раза. При этом 15% кредитов малому-среднему сектору — инвестиционные.

Активность корпоративных заемщиков тоже,в общем,не удивляет: банки разработали инструменты для снижения финансовой нагрузки. И те,кто ими пользуются,не испытывают проблем.

Серьезные сложности с финансированием ощущает,пожалуй,пока только малый ритейл и сектор услуг.

Уличная торговля на Старом базаре.

Анна Зайкова.

Сбербанк снижает ставки по ипотеке

Сейчас у Сбербанка действует несколько ипотечных программ:

- кредит на приобретение строящегося жилья или жилья в готовой новостройке у компании-продавца — от 6.9% до 10.5% Такая низкая ставка применяется только при долевом участии в строительстве жилья у застройщика, который субсидирует часть процентов банку сразу после поступления оплаты. Радоваться такой ставке не стоит, потому что эти расходы застройщика вложены в стоимость квартиры.

- приобретение готового жилья. Кредит предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости — от 8,9% до 10,5%

- особенная программа — ипотека плюс материнский капитал, приобретение готового или строящегося жилья. В этой программе материнский капитал можно использовать в качестве первоначального взноса или его части. Процентная ставка — от 8.9% до 10%

- кредит на строительства жилого дома — ставка от 9.5% до 10%

- кредит на строительство дачи — ставка от 9.0% до 10%

- военная ипотека. Предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости, а также на приобретение на первичном рынке недвижимости. Процентная ставка — 10.9%

По всем программам, кроме военной ипотеки ( до 20 лет) срок кредитования до 30 лет.

Минимальные процентные ставки предоставляются работникам Сбербанка и его дочерних компаний.

Максимальные процентные ставки — для физических лиц, не подтвердивших свои доходы и занятость.

Прежде чем брать ипотечный кредит следует понимать:

- объект недвижимости будет находится в залоге у банка на основании Закладной и Кредитного договора, подписанных вами собственноручно

- при нарушении порядка оплаты по кредиту, даже жилое помещение может быть выставлено на торги

Снижение размера первоначального взноса.

Так же с 10.08.2017 года Сбербанк снизил размер первоначального взноса.

Теперь первоначальный взнос составляет всего 15 % от стоимости недвижимости, подтвержденной независимым оценщиком. Кроме кредита для покупки загородной недвижимости (25%) и строительства жилого дома (25%).

Как можно снизить финансовую нагрузку на семью читайте в статье: Разумная ипотека

Сбербанк снижает ставки по ипотеке. Условия низкой ставки

Чтобы получить самую низкую ставку по ипотеке необходимо

- оформить страхование жизни заемщика, цена полиса от 0.3 до 2.8% от размера кредита, зависит от возраста и пола заемщика

- выбрать способ регистрации — электронная регистрация, стоимость от 5000 до 15000 рублей (цена услуги зависит от региона) Подробнее:Электронная регистрация недвижимости

- иметь зарплатную карту Сбербанка

- минимальная сумма кредита — 300000.0 рублей

Первоисточник информации сайт Сбербанка

Снижает ли сбербанк ставку по действующей ипотеке

К сожалению Сбербанк снижает процентные ставки не каждому заемщику по ранее выданным ипотечным кредитам. Решение банка зависит от истории обслуживания кредита. Коммерческие интересы кредитной организации на первом месте.

Для снижения ставки по действующему ипотечному кредиту необходимо обратиться в Сбербанк в ипотечный центр с заявлением о снижении ставки.

Сбербанк снижает ставки по ипотеке 2017 Рефинансирование

Рефинансирование своих ипотечных кредитов Сбербанк тоже не проводит. Зато много других банков готовы это делать, но к сожалению они не могут предложить низкие ипотечные ставки, Хотя сейчас, вслед за Сбербанком они могу снизить ставки по вновь выдаваемым ипотечным кредитам.

Для рефинансирования вы можете обратиться в ВТБ24, Юникредит банк, Россельхозбанк.

Оформление ипотечной сделки

Документальное оформление купли-продажи за счет ипотечных средств подчиняется основному алгоритму сделки, но при этом имеет некоторые особенности.

Лучше узнать правила оформления купли-продажи заранее.

Читайте полезные статьи:

Смотрите видео консультации на моем канале ЮТУБ

Всегда рада разъяснить. Автор

Сбербанк снижает ставки по ипотеке